ЁЁЁЁ>>>>>2015ФъзЂВсЛсМЦЪІПМЪдЁЖЛсМЦЁЗНзЖЮВтЪдЬтЛузм

ЁЁЁЁ2015зЂВсЛсМЦЪІЁЖЛсМЦЁЗеТНкПМЕуМАВтЪдЬтЛузм

ЕкЪЎЫФеТ ЛђгаЪТЯю

ЁЁЁЁЁОЕЅбЁЬтЁПЃК

ЁЁЁЁИљОнЛђгаЪТЯюзМдђЕФЙцЖЈЃЌЯТСагаЙиЛђгаЪТЯюЕФБэЪіжаЃЌе§ШЗЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.гЩгкЕЃБЃв§Ц№ЕФЛђгаЪТЯюЫцзХБЛЕЃБЃШЫеЎЮёЕФШЋВПЧхГЅЖјЯћЪЇ

ЁЁЁЁB.жЛгаЖдБОЕЅЮЛВњЩњгаРћгАЯьЕФЪТЯюЃЌВХФмзїЮЊЛђгаЪТЯю

ЁЁЁЁC.ЛђгазЪВњгыЛђгаИКеЎЯрСЊЯЕЃЌгаЛђгазЪВњОЭгаЛђгаИКеЎ

ЁЁЁЁD.ЖдгкЛђгаЪТЯюМШвЊШЗШЯЛђгаИКеЎЃЌвВвЊШЗШЯЛђгазЪВњ

ЁЁЁЁЁОД№АИЁПA

ЁЁЁЁЁОНтЮіЁПгЩгкБЛЕЃБЃШЫеЎЮёЕФШЋВПЧхГЅЃЌЕЃБЃШЫВЛдйДцдкЛђгаЪТЯюЁЃ

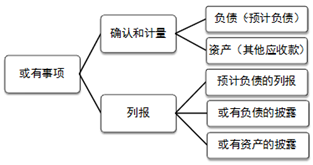

ЁЁЁЁЛђгаЪТЯюЕФФкШнШчЯТЭМЫљЪОЃК

ЁЁЁЁЁОЕЅбЁЬтЁПЃК

ЁЁЁЁ2014Фъ12дТ10ШеЃЌМзЙЋЫОвђКЯЭЌЮЅдМЖјЩцМАвЛзЎЫпЫЯАИМўЁЃИљОнМзЙЋЫОЕФЗЈТЩЙЫЮЪХаЖЯЃЌзюжеЕФХаОіКмПЩФмЖдМзЙЋЫОВЛРћЁЃ2014Фъ12дТ31ШеЃЌМзЙЋЫОЩаЮДНгЕНЗЈдКЕФХаОіЃЌвђЫпЫЯаыГаЕЃЕФХтГЅЕФН№ЖювВЮоЗЈзМШЗЕиШЗЖЈЁЃВЛЙ§ЃЌОнзЈвЕШЫЪПЙРМЦЃЌХтГЅН№ЖюПЩФмдк90ЭђдЊжС100ЭђдЊжЎМф(КЌМзЙЋЫОНЋГаЕЃЕФЫпЫЯЗб2ЭђдЊ)ЃЌЧвИУЗЖЮЇФкжЇИЖИїжжХтГЅН№ЖюЕФПЩФмадЯрЭЌЁЃИљОнЁЖЦѓвЕЛсМЦзМдђЕк13КХЁЊЁЊЛђгаЪТЯюЁЗзМдђЕФЙцЖЈЃЌМзЙЋЫОгІдк2014ФъРћШѓБэжаШЗШЯЕФН№ЖюгЊвЕЭтжЇГіН№ЖюЮЊ(ЁЁ)ЭђдЊЁЃ

ЁЁЁЁA.90

ЁЁЁЁB.93

ЁЁЁЁC.95

ЁЁЁЁD.88

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОНтЮіЁПМзЙЋЫОгІШЗШЯЕФдЄМЦИКеЎН№Жю=(90+100)ЁТ2=95(ЭђдЊ)ЃЌЦфжаЃЌЫпЫЯЗб2ЭђдЊгІМЦШыЙмРэЗбгУЃЌМЦШыгЊвЕЭтжЇГіЕФН№Жю=95-2=93(ЭђдЊ)ЁЃ

ЁЁЁЁЁОЕЅбЁЬтЁПЃК

ЁЁЁЁЯТСаИїЯюЙигкдЄМЦИКеЎЕФБэЪіжаЃЌе§ШЗЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.дЄМЦИКеЎЪЧЦѓвЕГаЕЃЕФЧБдквхЮё

ЁЁЁЁB.гыдЄМЦИКеЎЯрЙижЇГіЕФЪБМфЛђН№ЖюОпгавЛЖЈЕФВЛШЗЖЈад

ЁЁЁЁC.дЄМЦИКеЎМЦСПгІПМТЧЮДРДЦкМфЯрЙизЪВњдЄЦкДІжУРћЕУЕФгАЯь

ЁЁЁЁD.дЄМЦИКеЎгІАДЯрЙижЇГіЕФзюМбЙРМЦЪ§МѕШЅЛљБОШЗЖЈФмЙЛЪеЕНЕФВЙГЅКѓЕФОЛЖюМЦСП

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОНтЮіЁПдЄМЦИКеЎЪЧЦѓвЕГаЕЃЕФЯжЪБвхЮёЃЌбЁЯюAДэЮѓ;ЦѓвЕгІЕБПМТЧПЩФмгАЯьТФааЯжЪБвхЮёЫљашН№ЖюЕФЯрЙиЮДРДЪТЯюЃЌЕЅВЛгІПМТЧгыЦфДІжУЯрЙизЪВњаЮГЩЕФРћЕУЃЌбЁЯюCДэЮѓ;дЄМЦИКеЎгІЕБАДееТФааЯрЙиЯжЪБвхЮёЫљашжЇГіЕФзюМбЙРМЦЪ§НјааГѕЪММЦСПЃЌбЁЯюDДэЮѓЁЃ

ЁЁЁЁЁОЕЅбЁЬтЁПЃК

ЁЁЁЁ2015Фъ8дТ1ШеЃЌМзЙЋЫОвђГіЪлжЪСПВЛКЯИёЕФВњЦЗЖјБЛввЙЋЫОЦ№ЫпЁЃжС2015Фъ12дТ31ШеЃЌИУЦ№ЫпЫЯЩаЮДХаОіЃЌМзЙЋЫОЙРМЦКмПЩФмГаЕЃИУЯюЮЅдМХтГЅд№ШЮЃЌашвЊХтГЅ200ЭђдЊЕФПЩФмадЮЊ70%ЃЌашвЊХтГЅ100ЭђдЊЕФПЩФмадЮЊ30%ЁЃМзЙЋЫОЛљБОШЗЖЈФмЙЛДгжБНгд№ШЮШЫДІзЗЛи50ЭђдЊЁЃ2015Фъ12дТ31ШеЃЌМзЙЋЫОЖдИУЦ№ЫпЫЯгІШЗШЯЕФдЄМЦИКеЎЕФН№ЖюЮЊ(ЁЁ)ЭђдЊЁЃ

ЁЁЁЁA.120

ЁЁЁЁB.150

ЁЁЁЁC.170

ЁЁЁЁD.200

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОНтЮіЁПЛђгаЪТЯюжЛЩцМАЕЅИіЯюФПЕФЃЌАДзюПЩФмЗЂЩњН№ЖюШЗЖЈЃЌзюПЩФмЗЂЩњЕФХтГЅжЇГіН№ЖюЮЊ200ЭђдЊ;МзЙЋЫОЛљБОШЗЖЈФмЙЛДгжБНгд№ШЮШЫДІзЗЛи50ЭђдЊЃЌгІЭЈЙ§ЦфЫћгІЪеПюКЫЫуЃЌВЛФмГхМѕдЄМЦИКеЎЕФеЫУцМлжЕЁЃ

ЁЁЁЁЁОЕЅбЁЬтЁПЃК

ЁЁЁЁМзЙЋЫО2014ФъЗжБ№ЯњЪлAЁЂBВњЦЗ1ЭђМўКЭ2ЭђМўЃЌЯњЪлЕЅМлЗжБ№ЮЊ100дЊКЭ50дЊЁЃЙЋЫОЯђЙКТђепГаХЕЬсЙЉВњЦЗЪлКѓ2ФъФкУтЗбБЃаоЗўЮёЃЌ дЄМЦБЃаоЦкФкНЋЗЂЩњЕФБЃаоЗбдкЯњЪлЖюЕФ2%~8%жЎМфЁЃ2014ФъЪЕМЪЗЂЩњБЃаоЗб5ЭђдЊЃЌ2014Фъ1дТ1ШедЄМЦИКеЎЕФФъГѕЪ§ЮЊ3ЭђдЊЁЃМйЖЈЮоЦфЫћЛђгаЪТЯюЃЌдђМзЙЋЫО2014ФъФъФЉзЪВњИКеЎБэЁАдЄМЦИКеЎЁБЯюФПЕФН№ЖюЮЊ(ЁЁ)ЭђдЊЁЃ

ЁЁЁЁA.8

ЁЁЁЁB.13

ЁЁЁЁC.5

ЁЁЁЁD.0

ЁЁЁЁЁОД№АИЁПA

ЁЁЁЁЁОНтЮіЁПМзЙЋЫО2014ФъФъФЉзЪВњИКеЎБэЁАдЄМЦИКеЎЁБЯюФПЕФН№Жю=3+(1ЁС100+2ЁС50)ЁС(2%+8%)/2-5=8(ЭђдЊ)ЁЃ

ЁЁЁЁЁОЕЅбЁЬтЁПЃК

ЁЁЁЁ20ЁС2Фъ12дТ1ШеЃЌМзЙЋЫОгыввЙЋЫОЧЉЖЉвЛЯюВЛПЩГЗЯњЕФВњЦЗЯњЪлКЯЭЌЃЌКЯЭЌЙцЖЈЃКМзЙЋЫОгк3ИідТКѓЬсНЛввЙЋЫОвЛХњВњЦЗЃЌКЯЭЌМлИё(ВЛКЌдіжЕЫАЖю)ЮЊ500ЭђдЊЃЌШчМзЙЋЫОЮЅдМЃЌНЋжЇИЖЮЅдМН№100ЭђдЊЁЃжС20ЁС2ФъФъФЉЃЌМзЙЋЫОЮЊЩњВњИУВњЦЗвбЗЂЩњГЩБО20ЭђдЊЃЌвђдВФСЯМлИёЩЯеЧЃЌМзЙЋЫОдЄМЦЩњВњИУВњЦЗЕФзмГЩБОЮЊ580ЭђдЊЁЃВЛПМТЧЦфЫћвђЫиЃЌ20ЁС2Фъ12дТ31ШеЃЌМзЙЋЫОвђИУКЯЭЌШЗШЯЕФдЄМЦИКеЎЮЊ(ЁЁ)ЁЃ(2012Фъ)

ЁЁЁЁA.20ЭђдЊ

ЁЁЁЁB.60ЭђдЊ

ЁЁЁЁC.80ЭђдЊ

ЁЁЁЁD.100ЭђдЊ

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОНтЮіЁПМзЙЋЫОМЬајжДааКЯЭЌЗЂЩњЕФЫ№ЪЇ=580-500= 80(ЭђдЊ)ЃЌШчЮЅдМНЋжЇИЖЮЅдМН№100ЭђдЊВЂПЩФмГаЕЃвбЗЂЩњГЩБО20ЭђдЊЕФЫ№ЪЇЃЌМзЙЋЫОгІМЬајжДааКЯЭЌЃЌжДааКЯЭЌНЋЗЂЩњЕФГЩБО=580-20=560(ЭђдЊ)ЃЌгІШЗШЯдЄМЦИКеЎ=560-500=60(ЭђдЊ)ЁЃ

ЁЁЁЁЁОЕЅбЁЬтЁПЃК

ЁЁЁЁ20ЁС2Фъ12дТЃЌОЖЪТЛсХњзМЃЌМзЙЋЫОзд20ЁС3Фъ1дТ1ШеЦ№ГЗЯњФГгЊЯњЭјЕуЃЌИУвЕЮёжизщМЦЛЎвбЖдЭтЙЋИцЁЃЮЊЪЕЪЉИУвЕЮёжизщМЦЛЎЃЌМзЙЋЫОдЄМЦЗЂЩњвдЯТжЇГіЛђЫ№ЪЇЃКвђДЧЭЫжАЙЄНЋжЇИЖВЙГЅПю100ЭђдЊЃЌвђГЗЯњУХЕъзтСоКЯЭЌНЋжЇИЖЮЅдМН№20ЭђдЊЃЌвђДІжУУХЕъФкЩшБИНЋЗЂЩњЫ№ЪЇ65ЭђдЊЃЌвђНЋУХЕъФкПтДцДцЛѕдЫЛиЙЋЫОБОВПНЋЗЂЩњдЫЪфЗб5ЭђдЊЁЃИУвЕЮёжизщМЦЛЎЖдМзЙЋЫО20ЁС2ФъЖШРћШѓзмЖюЕФгАЯьН№ЖюЮЊ(ЁЁ)ЁЃ(2012Фъ)

ЁЁЁЁA.-120ЭђдЊ

ЁЁЁЁB.-165ЭђдЊ

ЁЁЁЁC.-185ЭђдЊ

ЁЁЁЁD.-190ЭђдЊ

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОНтЮіЁПвђДЧЭЫдБЙЄгІжЇИЖЕФВЙГЅ100ЭђдЊКЭвђГЗЯњУХЕъзтСоКЯЭЌНЋжЇИЖЕФЮЅдМН№20ЭђдЊЪєгкжизщЕФжБНгжЇГіЃЌвђУХЕъФкЩшБИНЋЗЂЩњЫ№ЪЇ65ЭђдЊЪєгкЩшБИЗЂЩњСЫМѕжЕЃЌОљгАЯьМзЙЋЫОЕФРћШѓзмЖюЃЌЫљвдИУвЕЮёжизщМЦЛЎЖдМзЙЋЫО20ЁС2ФъЖШРћШѓзмЖюЕФгАЯьН№Жю=100+20+65=185(ЭђдЊ)ЁЃ

ЁЁЁЁЁОЖрбЁЬтЁПЃК

ЁЁЁЁЯТСаЪТЯюжаЃЌЪєгкЛђгаЪТЯюЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.ЖдеЎЮёЕЅЮЛЬсЦ№ЫпЫЯ

ЁЁЁЁB.ЖдЪлГіЩЬЦЗЬсЙЉЪлКѓЕЃБЃ

ЁЁЁЁC.ЮоаЮзЪВњЬЏЯњ

ЁЁЁЁD.ЮЊзгЙЋЫОЕФДћПюЬсЙЉЕЃБЃ

ЁЁЁЁE.ПїЫ№КЯЭЌ

ЁЁЁЁЁОД№АИЁПABDE

ЁЁЁЁЁОНтЮіЁПЮоаЮзЪВњЬЏЯњЃЌЦфМлжЕзюжеЛсзЊвЦЕНГЩБОЛђЗбгУжаЪЧШЗЖЈЕФЃЌИУЪТЯюЕФНсЙћЪЧШЗЖЈЕФЃЌвђДЫЮоаЮзЪВњЬЏЯњВЛЪЧЛђгаЪТЯюЁЃ

ЁЁЁЁЁОЖрбЁЬтЁПЃК

ЁЁЁЁЙигкзюМбЙРМЦЪ§ЃЌЯТСаЫЕЗЈжае§ШЗЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.ЦѓвЕдкШЗЖЈзюМбЙРМЦЪ§ЪБЃЌгІЕБзлКЯПМТЧгыЛђгаЪТЯюгаЙиЕФВЛШЗЖЈадКЭЛѕБвЪБМфМлжЕвђЫи

ЁЁЁЁB.ЦѓвЕдкШЗЖЈзюМбЙРМЦЪ§ЪБЃЌгІЕБзлКЯПМТЧгыЛђгаЪТЯюгаЙиЕФЗчЯевђЫи

ЁЁЁЁC.ЦѓвЕдкШЗЖЈзюМбЙРМЦЪ§ЪБЃЌВЛгІЕБзлКЯПМТЧгыЛђгаЪТЯюгаЙиЕФЛѕБвЪБМфМлжЕвђЫи

ЁЁЁЁD.ЛѕБвЪБМфМлжЕгАЯьжиДѓЕФЃЌгІЕБЭЈЙ§ЖдЯрЙиЮДРДЯжН№СїГіНјааелЯжКѓШЗЖЈзюМбЙРМЦЪ§

ЁЁЁЁE.ЫљашжЇГіДцдквЛИіСЌајЗЖЮЇЃЌЧвИУЗЖЮЇФкИїжжНсЙћЗЂЩњЕФПЩФмадЯрЭЌЕФЃЌзюМбЙРМЦЪ§гІЕБАДееИУЗЖЮЇФкЕФжаМфжЕШЗЖЈ

ЁЁЁЁЁОД№АИЁПABDE

ЁЁЁЁЁОНтЮіЁПЦѓвЕдкШЗЖЈзюМбЙРМЦЪ§ЪБЃЌгІЕБзлКЯПМТЧгыЛђгаЪТЯюгаЙиЕФЗчЯеЁЂВЛШЗЖЈадКЭЛѕБвЪБМфМлжЕЕШвђЫиЁЃЛѕБвЪБМфМлжЕгАЯьжиДѓЕФЃЌгІЕБЭЈЙ§ЖдЯрЙиЮДРДЯжН№СїГіНјааелЯжКѓШЗЖЈзюМбЙРМЦЪ§ЁЃЫљашжЇГіДцдквЛИіСЌајЗЖЮЇЃЌЧвИУЗЖЮЇФкИїжжНсЙћЗЂЩњЕФПЩФмадЯрЭЌЕФЃЌзюМбЙРМЦЪ§гІЕБАДееИУЗЖЮЇФкЕФжаМфжЕШЗЖЈЁЃ

ЁЁЁЁЁОЖрбЁЬтЁПЃК

ЁЁЁЁЯТСаЙигкЛђгаЪТЯюЕФЫЕЗЈжаЃЌе§ШЗЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.ЛђгазЪВњКЭЛђгаИКеЎОљВЛШЗШЯ

ЁЁЁЁB.ЕБЛђгазЪВњПЩФмИјЦѓвЕДјРДОМУРћвцЪБЃЌдђгІдкЛсМЦБЈБэИНзЂжаХћТЖ

ЁЁЁЁC.ЛђгазЪВњвЛАуВЛгІдкЛсМЦБЈБэИНзЂжаХћТЖЃЌЕЋЕБЛђгазЪВњКмПЩФмИјЦѓвЕДјРДОМУРћвцЪБЃЌдђгІдкЛсМЦБЈБэИНзЂжаХћТЖ

ЁЁЁЁD.вЛзЎОМУАИМўЃЌШєЦѓвЕга98%ЕФПЩФмадЛёЕУВЙГЅ100ЭђдЊЃЌдђЦѓвЕОЭгІНЋЦфШЗШЯЮЊзЪВњ

ЁЁЁЁE.ЛђгаИКеЎЗћКЯвЛЖЈЬѕМўЪБЃЌЦѓвЕгІНЋЦфШЗШЯЮЊИКеЎ

ЁЁЁЁЁОД№АИЁПAC

ЁЁЁЁЁОНтЮіЁПЛђгаЪТЯюЗћКЯвЛЖЈЬѕМўЪБЃЌЦѓвЕПЩвдНЋЦфШЗШЯЮЊИКеЎЛђзЪВњЃЌЖјЛђгаИКеЎКЭЛђгазЪВњВЛгІШЗШЯЁЃЛђгазЪВњвЛАуВЛгІдкЛсМЦБЈБэИНзЂжаХћТЖЃЌЕЋЛђгазЪВњКмгаПЩФмИјЦѓвЕДјРДОМУРћвцЪБЃЌдђгІдкЛсМЦБЈБэИНзЂжаХћТЖЁЃвђДЫЃЌбЁЯюAКЭCе§ШЗЁЃЛђгаЪТЯюШЗШЯЮЊзЪВњБиаыЭЌЪБТњзуСНИіЬѕМўЃК(1)ЯрЙивхЮёвбШЗШЯЮЊИКеЎ;(2)ДгЕкШ§ЗНЛђЦфЫћЗНЕУЕНВЙГЅЛљБОШЗЖЈЁЃ

ЙизЂ"566зЂВсЛсМЦЪІ"ЮЂаХЃЌЕквЛЪБМфЛёШЁзюаТзЪбЖЁЂЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

зЂВсЛсМЦЪІЬтПтЁОЪжЛњЬтПтЯТдиЁП| ЮЂаХЫбЫї"566зЂВсЛсМЦЪІ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2015ФъзЂВсЛсМЦЪІЁЖЛсМЦЁЗжЊЪЖЕуОЋНВЛузм

ЁЁЁЁ2015ФъзЂВсЛсМЦЪІЁЖЛсМЦЁЗзюаТПМЕуНВНтЛузм

ЁЁЁЁ2015ФъзЂВсЛсМЦЪІЁЖЛсМЦЁЗУќЬтЧїЪЦМАгІЪдММЧЩ

ЯТди

ЯТди