ЎЎЎЎјтҙрМв

ЎЎЎЎ23. ОӘА©ҙуКРіЎ·Э¶оЈ¬ҫӯ№Й¶«ҙу»бЕъЧјЈ¬јЧ№«Лҫ20ЎБ8ДкәН20X9ДкКөК©БЛІў№әәНЖдЛыУР№ШҪ»ТЧЎЈ

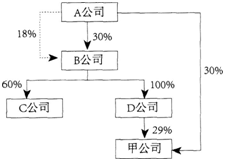

ЎЎЎЎ(1)Іў№әЗ°Ј¬јЧ№«ЛҫУлПа№Ш№«ЛҫЦ®јдөД№ШПөИзПВЈә

ЎЎЎЎўЩA№«ЛҫЦұҪУіЦУРB№«Лҫ30%өД№ЙИЁЈ¬Н¬КұКЬНРРРК№ЖдЛы№Й¶«ЛщіЦУРB№«Лҫ18%№ЙИЁөДұнҫцИЁЎЈB№«Лҫ¶ӯКВ»бУЙ11Гы¶ӯКВЧйіЙЈ¬ЖдЦРA№«ЛҫЕЙіц6ГыЎЈB№«ЛҫХВіМ№ж¶ЁЈ¬ЖдІЖОсәНҫӯУӘҫцІЯҫӯ¶ӯКВ»б2/3ТФЙПіЙФұНЁ№эјҙҝЙКөК©ЎЈ

ЎЎЎЎўЪB№«ЛҫіЦУРC№«Лҫ60%№ЙИЁЈ¬іЦУРD№«Лҫ100%№ЙИЁЎЈ

ЎЎЎЎўЫA№«ЛҫәНD№«Лҫ·ЦұріЦУРјЧ№«Лҫ30%№ЙИЁәН29%№ЙИЁЎЈјЧ№«Лҫ¶ӯКВ»бУЙ9ИЛЧйіЙЈ¬ЖдЦРA№«ЛҫЕЙіц3ИЛЈ¬D№«ЛҫЕЙіц2ИЛЎЈјЧ№«ЛҫХВіМ№ж¶ЁЈ¬ЖдІЖОсәНҫӯУӘҫцІЯҫӯ¶ӯКВ»б°лКэТФЙПіЙФұНЁ№эјҙҝЙКөК©ЎЈ

ЎЎЎЎ

ЎЎЎЎ(2)УлІў№әҪ»ТЧПа№ШөДЧКБПИзПВЈә

ЎЎЎЎўЩ20ЎБ8Дк5ФВ20ИХЈ¬јЧ№«ЛҫУлB№«ЛҫЗ©¶©№ЙИЁЧӘИГәПН¬ЎЈәПН¬Фј¶ЁЈәјЧ№«ЛҫПтB№«Лҫ№әВтЖдЛщіЦУРөДC№«Лҫ60%№ЙИЁ;ТФC№«Лҫ20ЎБ8Дк5ФВ31ИХҫӯЖА№АИ·ИПөДҫ»ЧКІъЦөОӘ»щҙЎИ·¶Ё№ЙИЁЧӘИГјЫёс;јЧ№«ЛҫТФ¶ЁПтФц·ўТ»¶ЁКэБҝөДұҫ№«ЛҫЖХНЁ№ЙәНТ»ЧЪНБөШК№УГИЁЧчОӘ¶ФјЫЦ§ё¶ёш8№«Лҫ;¶ЁПтФц·ўөДЖХНЁ№ЙКэБҝТФјЧ№«Лҫ20ЎБ8Дк5ФВ31ИХЗ°20МмЖХНЁ№ЙөДЖҪҫщКРіЎјЫёсОӘ»щҙЎјЖЛгЎЈЙПКц№ЙИЁЧӘИГәПН¬УЪ20ЎБ8Дк6ФВ15ИХ·ЦұрҫӯјЧ№«ЛҫәНB№«ЛҫЎўC№«Лҫ№Й¶«ҙу»бЕъЧјЎЈ20 ЎБ8Дк5ФВ31ИХЈ¬C№«ЛҫҝЙұжИПҫ»ЧКІъҫӯЖА№АИ·ИПөД№«ФКјЫЦөОӘ11800НтФӘЎЈ°ҙХХ№ЙИЁЧӘИГәПН¬өДФј¶ЁЈ¬јЧ№«ЛҫіэПтB№«ЛҫМṩһЧЪНБөШК№УГИЁНвЈ¬Ҫ«ПтB№«Лҫ¶ЁПтФц·ў800Нт№Йұҫ№«ЛҫЖХНЁ№ЙЧчОӘ№әВтC№«Лҫ№ЙИЁөД¶ФјЫЎЈ20 ЎБ8Дк7ФВ1ИХЈ¬јЧ№«ЛҫПтB№«Лҫ¶ЁПтФц·ўұҫ№«Лҫ800Нт№ЙЖХНЁ№ЙЈ¬өұИХјЧ№«Лҫ№ЙЖұөДКРіЎјЫёсОӘГҝ№Й5.2ФӘЎЈНБөШК№УГИЁұдёьКЦРшәНC№«Лҫ№ӨЙМұдёьөЗјЗКЦРшТаУЪ20x 8Дк7ФВ1ИХ°мАнНкіЙЈ¬өұИХЧчОӘ¶ФјЫөДНБөШК№УГИЁіЙұҫОӘ2000НтФӘЈ¬АЫјЖМҜПъ600НтФӘЈ¬ОҙјЖМбјхЦөЧјұёЈ¬№«ФКјЫЦөОӘ3760НтФӘ;C№«ЛҫҝЙұжИПҫ»ЧКІъөДХЛГжјЫЦөОӘ8000НтФӘЈ¬№«ФКјЫЦөОӘ12000НтФӘЎЈC№«ЛҫҝЙұжИПҫ»ЧКІъ№«ФКјЫЦөУлХЛГжјЫЦөөДІо¶оПөУЙТФПВБҪПоЧКІъЛщЦВЈәТ»¶°°м№«УГ·ҝЈ¬іЙұҫОӘ9000НтФӘЈ¬ТСјЖМбХЫҫЙ3000НтФӘЈ¬№«ФКјЫЦөОӘ8000НтФӘ;Т»По№ЬАнУГИнјюЈ¬іЙұҫОӘ3000НтФӘЈ¬АЫјЖМҜПъ1500НтФӘЈ¬№«ФКјЫЦөОӘ3500НтФӘЎЈЙПКц°м№«УГ·ҝУЪ20X 3Дк6ФВ30ИХИЎөГЈ¬ФӨјЖК№УГ15ДкЈ¬ФӨјЖҫ»ІРЦөОӘБгЈ¬ІЙУГДкПЮЖҪҫщ·ЁјЖМбХЫҫЙ;ЙПКц№ЬАнУГИнјюУЪ20ЎБ3Дк7ФВ1ИХИЎөГЈ¬ФӨјЖК№УГ10ДкЈ¬ФӨјЖҫ»ІРЦөОӘБгЈ¬ІЙУГЦұПЯ·ЁМҜПъЎЈ20ЎБ8Дк7ФВ1ИХЈ¬јЧ№«Лҫ¶ФC№«Лҫ¶ӯКВ»бҪшРРёДЧйЈ¬ёДЧйәуөДC№«Лҫ¶ӯКВ»бУЙ11ГыіЙФұЧйіЙЈ¬ЖдЦРјЧ№«ЛҫЕЙіц7ГыЎЈC№«ЛҫХВіМ№ж¶ЁЈ¬ЖдІЖОсәНҫӯУӘҫцІЯҫӯ¶ӯКВ»б°лКэТФЙПіЙФұНЁ№эјҙҝЙКөК©ЎЈ

ЎЎЎЎўЪ20ЎБ9Дк6ФВ30ИХЈ¬јЧ№«ЛҫТФ3600НтФӘПЦҪр№әВтC№«Лҫ20%№ЙИЁЎЈөұИХЈ¬C№«ЛҫҝЙұжИПҫ»ЧКІъ№«ФКјЫЦөОӘl4000НтФӘЎЈC№«Лҫ№ӨЙМұдёьөЗјЗКЦРшУЪөұИХ°мАнНкіЙЎЈ

ЎЎЎЎ(3)ЧФјЧ№«ЛҫИЎөГC№«Лҫ60%№ЙИЁЖрЦБ0%№ЙИЁЖрЦБ20ЎБ8Дк12ФВ31ИХЖЪјдЈ¬C№«ЛҫАыИуұнЦРКөПЦҫ»АыИу1300НтФӘ;іэКөПЦҫ»ЛрТжНвЈ¬C№«ЛҫОҙ·ўЙъЖдЛыЛщУРХЯИЁТжПоДҝөДұд¶ҜЎЈ20ЎБ9Дк1ФВ13ЦБ6ФВ30ИХЖЪјдЈ¬C№«ЛҫАыИуұнЦРКөПЦҫ»АыИуl 000НтФӘ;іэКөПЦҫ»ЛрТжНвЈ¬C№«ЛҫОҙ·ўЙъЖдЛыЛщУРХЯИЁТжПоДҝөДұд¶ҜЎЈЧФјЧ№«ЛҫИЎөГC№«Лҫ60%№ЙИЁәуЈ¬C№«ЛҫОҙ·ЦЕдПЦҪр№ЙАыЎЈ

ЎЎЎЎ(4)20 X 9Дк6ФВ30ИХЈ¬јЧ№«ЛҫёцұрЧКІъёәХ®ұнЦР№Й¶«ИЁТжПоДҝ№№іЙОӘЈә№Йұҫ8000НтФӘЈ¬ЧКұҫ№«»эl2000НтФӘЈ¬УҜУ๫»э3000НтФӘЈ¬Оҙ·ЦЕдАыИу5200НтФӘЎЈұҫМвЦРёч№«Лҫ°ҙДк¶Иҫ»АыИуөД10%МбИЎ·Ё¶ЁУҜУ๫»эЈ¬І»МбИЎИОТвУҜУ๫»эЎЈұҫМвЦРC№«ЛҫГ»УРЧУ№«ЛҫЈ¬І»ҝјВЗЛ°·Сј°ЖдЛыТтЛШУ°ПмЎЈ

ЎЎЎЎТӘЗуЈә

ЎЎЎЎ(1)ЕР¶ПјЧ№«ЛҫИЎөГC№«Лҫ60%№ЙИЁҪ»ТЧөДЖуТөәПІўАаРНЈ¬ІўЛөГчАнУЙЎЈИзёГЖуТөәПІўОӘН¬Т»ҝШЦЖПВЖуТөәПІўЈ¬јЖЛгИЎөГC№«Лҫ60%№ЙИЁКұУҰөұөчХыЧКұҫ№«»эөДҪр¶о;ИзОӘ·ЗН¬Т»ҝШЦЖПВЖуТөәПІўЈ¬јЖЛгИЎөГC№«Лҫ60%№ЙИЁКұРОіЙЙМУю»тјЖИлөұЖЪЛрТжөДҪр¶оЎЈ

ЎЎЎЎ(2)јЖЛгјЧ№«ЛҫИЎөГC№«Лҫ60%№ЙИЁөДіЙұҫЈ¬ІўұаЦЖПа№Ш»бјЖ·ЦВјЎЈ

ЎЎЎЎ(3)ЕР¶ПјЧ№«Лҫ№әВтC№«Лҫ20%№ЙИЁКұКЗ·сРОіЙЖуТөәПІўЈ¬ІўЛөГчАнУЙ;јЖЛгјЧ№«ЛҫИЎөГC№«Лҫ20%№ЙИЁөДіЙұҫЈ¬ІўұаЦЖПа№Ш»бјЖ·ЦВјЎЈ

ЎЎЎЎ(4)ТФјЧ№«ЛҫИЎөГC№«Лҫ60%№ЙИЁКұИ·¶ЁөДC№«ЛҫЧКІъЎўёәХ®јЫЦөОӘ»щҙЎЈ¬јЖЛгC№«ЛҫЧФјЧ№«ЛҫИЎөГЖд60%№ЙИЁКұЖрЦБ20ЎБ8Дк12ФВ31ИХЖЪјдөДҫ»АыИуЎЈ

ЎЎЎЎ(5)ТФјЧ№«ЛҫИЎөГC№«Лҫ60%№ЙИЁКұИ·¶ЁөДC№«ЛҫЧКІъЎўёәХ®јЫЦөОӘ»щҙЎЈ¬јЖЛгC№«Лҫ20ЎБ9Дк1ФВ1ИХЦБ20ЎБ9Дк6ФВ30ИХЖЪјдөДҫ»АыИуЎЈ

ЎЎЎЎ(6)јЖЛгјЧ№«Лҫ20X 9Дк6ФВ30ИХәПІўЧКІъёәХ®ұнЦРЧКұҫ№«»эЎўУҜУ๫»эәНОҙ·ЦЕдАыИуПоДҝөДҪр¶оЎЈ

ЎЎЎЎ24. 2012Дк1ФВ1ИХЈ¬јЧ№«ЛҫІЙУГ·ЦЖЪКХҝо·ҪКҪПтТТ№«ЛҫіцКЫҙуРНЙиұёТ»МЧЈ¬әПН¬Фј¶ЁөДјЫҝоОӘ20000НтФӘЈ¬·Ц5ДкУЪГҝДкДкД©ЖЪКХҝоЈ¬ГҝДкКХИЎ4000НтФӘЎЈёГМЧЙиұёөДіЙұҫОӘ15000НтФӘЈ¬Иф№ә»х·ҪФЪПъКЫөұИХЦ§ё¶»хҝоЈ¬Ц»РлЦ§ё¶l6000НтФӘЎЈјЩ¶ЁјЧ№«ЛҫФЪ·ўіцЙМЖ·КұҝӘҫЯФцЦөЛ°ЧЁУГ·ўЖұЈ¬Н¬КұКХИЎФцЦөЛ°Л°¶о3400НтФӘЈ¬ЖуТөҫӯјЖЛгөГіцКөјКАыВКОӘ7.93%ЎЈІ»ҝјВЗЖдЛыТтЛШЎЈ

ЎЎЎЎТӘЗуЈә

ЎЎЎЎ(1)јЖЛг2012ДкЦБ2016ДкГҝДкОҙКөПЦИЪЧККХТжөДМҜПъ¶о;

ЎЎЎЎ(2)ұаЦЖ2012ДкЦБ2016ДкУР№ШТөОсөД»бјЖ·ЦВјЎЈ

ЎЎЎЎ25. ұұ·Ҫ№Й·ЭУРПЮ№«Лҫ(ПВіЖұұ·Ҫ№«Лҫ)ОӘФцЦөЛ°Т»°гДЙЛ°ИЛЈ¬ФцЦөЛ°Л°ВКОӘ17%(·ІЧКБПЦРЙжј°өДЖдЛыЖуТөЈ¬РиҪ»ДЙФцЦөЛ°өДЈ¬ҪФОӘl7%өДЛ°ВК)Ј¬ЛщөГЛ°ІЙУГХ®Ос·ЁәЛЛгЈ¬ККУГөДЛщөГЛ°Л°ВКОӘ25%ЎЈ2012ДкәН2013Дкұұ·Ҫ№«Лҫ·ўЙъИзПВҫӯјГТөОсЈә

ЎЎЎЎ(1)2012Дк1ФВ1ИХЈ¬ұұ·Ҫ№«ЛҫУҰКХДП·Ҫ№«Лҫ»хҝоУа¶оОӘl 500НтФӘЈ¬ТСјЖМб»өХЛЧјұё100НтФӘЎЈ2012Дк2ФВ10ИХЈ¬ұұ·Ҫ№«ЛҫУлДП·Ҫ№«ЛҫҙпіЙРӯТйЈ¬ДП·Ҫ№«ЛҫУГТ»ЕъФӯІДБПөЦіҘЙПКцИ«ІҝХЛҝоЎЈ2012Дк3ФВ1ИХЈ¬ДП·Ҫ№«ЛҫҪ«ІДБПФЛөЦұұ·Ҫ№«ЛҫЈ¬2012Дк3ФВ2ИХЛ«·ҪҪвіэХ®ИЁХ®Ос№ШПөЎЈёГЕъФӯІДБПөД№«ФКјЫЦөәНјЖЛ°јЫёсҫщОӘ1000НтФӘЈ¬·ўЖұЙПЧўГчөДФцЦөЛ°¶оОӘ170НтФӘЎЈ

ЎЎЎЎ(2)ұұ·Ҫ№«ЛҫКХөҪөДЙПКцІДБПУГУЪЙъІъІъЖ·ЎЈ6ФВ30ИХЈ¬јЩЙиАыУГёГЕъФӯІДБПЛщЙъІъөДAІъЖ·КЫјЫЧЬ¶оУЙl 450НтФӘПВҪөөҪl 220НтФӘЈ¬ө«ЙъІъіЙұҫИФОӘl 400НтФӘЈ¬Ҫ«ЙПКцІДБПјУ№ӨіЙІъЖ·ЙРРиН¶Ил270НтФӘЈ¬№АјЖПъКЫ·СУГј°Па№ШЛ°ҪрОӘ10НтФӘЎЈИф°СёГЕъІДБП¶ФНвПъКЫЈ¬ёГЕъІДБПөДКРіЎјЫОӘ900НтФӘЈ¬№АјЖПъКЫІДБПөДПъКЫ·СУГәНЛ°ҪрОӘ5НтФӘЎЈ

ЎЎЎЎ(3)2012Дк8ФВ20ИХЈ¬Ттұұ·Ҫ№«ЛҫЗ·¶«·Ҫ№«ЛҫөДФӯІДБПҝо600НтФӘІ»ДЬИзЖЪ№й»№Ј¬ЛмУ붫·Ҫ№«ЛҫҙпіЙХ®ОсЦШЧйРӯТйЈәўЩУГТшРРҙжҝо№й»№З·ҝо100НтФӘ;ўЪУГЛщіЦДіЙПКР№«Лҫ№ЙЖұ100Нт№Й№й»№З·ҝоЈ¬№ЙЖұФЪХ®ОсЦШЧйИХөДКХЕМјЫОӘ400НтФӘЈ¬ёГ№ЙЖұЧчОӘҝЙ№©іцКЫҪрИЪЧКІъЈ¬ЖдХЛГжУа¶оОӘ340НтФӘ(ИЎөГКұіЙұҫОӘ300НтФӘЈ¬№«ФКјЫЦөұд¶Ҝ40НтФӘ)ЎЈјЩЙиФЪХ®ОсЦШЧйЦРГ»УР·ўЙъіэФцЦөЛ°ТФНвөДЖдЛыЛ°·СЎЈөұ13°мНкУР№ШІъИЁЧӘТЖКЦРш·СЈ¬ТСҪвіэХ®ИЁХ®Ос№ШПөЎЈ

ЎЎЎЎ(4)2012Дк12ФВ31ИХЈ¬ТтЙПКцХ®ОсЦШЧйТөОсҙУДП·Ҫ№«ЛҫИЎөГөДІДБПТС·ўіц60%УГУЪІъЖ·ЙъІъЈ¬Ҫбҙж40%Ј¬ТСјЖМбөДҙж»хөшјЫЧјұёЙРОҙҪбЧӘЎЈТтAІъЖ·НЈЦ№ЙъІъЈ¬ҪбҙжөДЙПКцІДБПІ»ФЩУГУЪЙъІъІъЖ·ЎЈИф°СёГЕъІДБП¶ФНвПъКЫЈ¬ёГЕъІДБПөДКРіЎјЫОӘ410НтФӘЈ¬№АјЖПъКЫІДБПөДПъКЫ·СУГәНЛ°ҪрОӘ2НтФӘЎЈ

ЎЎЎЎ(5)2013Дк3ФВ20ИХЈ¬ұұ·Ҫ№«ЛҫҪ«ЙПКцКЈУаөДІДБПУлДП·Ҫ№«ЛҫөДТ»ПоЧЁАыҪшРРЧКІъЦГ»»Ј¬ЧКІъЦГ»»ИХЈ¬ФӯІДБПөД№«ФКјЫЦөОӘ410НтФӘЈ¬ФцЦөЛ°ОӘ69.7НтФӘЎЈДП·Ҫ№«ЛҫЧЁАыөД№«ФКјЫЦөОӘ479.7НтФӘЎЈ

ЎЎЎЎТӘЗуЈә

ЎЎЎЎ(1)И·¶Ёұұ·Ҫ№«ЛҫУлДП·Ҫ№«ЛҫөДХ®ОсЦШЧйИХЈ¬ІўұаЦЖұұ·Ҫ№«ЛҫХ®ОсЦШЧйИХөД»бјЖ·ЦВјЎЈ

ЎЎЎЎ(2)ЕР¶П2012Дк6ФВ30ИХёГЕъФӯІДБПКЗ·с·ўЙъјхЦөЎЈИф·ўЙъјхЦөЈ¬ұаЦЖФӯІДБПјЖМбјхЦөЧјұёөД»бјЖ·ЦВјЎЈ

ЎЎЎЎ(3)ұаЦЖұұ·Ҫ№«ЛҫУ붫·Ҫ№«ЛҫХ®ОсЦШЧйөД»бјЖ·ЦВјЎЈ

ЎЎЎЎ(4)ұаЦЖұұ·Ҫ№«Лҫ2012Дк12ФВ31ИХјЖМб»тЧӘ»Шҙж»хөшјЫЧјұёөД»бјЖ·ЦВјЎЈ

ЎЎЎЎ(5)ұаЦЖ2013Дк3ФВ20ИХұұ·Ҫ№«ЛҫЧКІъЦГ»»өД»бјЖ·ЦВјЎЈ (ҙр°ёЦРҪр¶оөҘО»УГНтФӘұнКҫ)

ЎЎЎЎ26. јЧ№«ЛҫөДІЖОсҫӯАнФЪёҙәЛ20ЎБ9Дк¶ИІЖОсұЁұнКұЈ¬¶ФТФПВҪ»ТЧ»тКВПо»бјЖҙҰАнөДХэИ·РФДСТФЧчіцЕР¶ПЈә

ЎЎЎЎ(1)ОӘјхЙЩҪ»ТЧРФҪрИЪЧКІъКРіЎјЫёсІЁ¶Ҝ¶Ф№«ЛҫАыИуөДУ°ПмЈ¬20ЎБ9Дк1ФВ1ИХЈ¬јЧ№«ЛҫҪ«ЛщіЦУРТТ№«Лҫ№ЙЖұҙУҪ»ТЧРФҪрИЪЧКІъЦШ·ЦАаОӘҝЙ№©іцКЫҪрИЪЧКІъЈ¬ІўҪ«ЖдЧчОӘ»бјЖХюІЯұдёьІЙУГЧ·ЛЭөчХы·ЁҪшРР»бјЖҙҰАнЎЈ20 x 9Дк1ФВ1ИХЈ¬јЧ№«ЛҫЛщіЦУРТТ№«Лҫ№ЙЖұ№ІјЖ300Нт№ЙЈ¬ЖдЦР200Нт№ЙПө20ЎБ8Дк1ФВ5ИХТФГҝ№Й12ФӘөДјЫёс№әИлЈ¬Ц§ё¶јЫҝо2400НтФӘЈ¬БнЦ§ё¶Па№ШҪ»ТЧ·СУГ8НтФӘ;100Нт№ЙПө20ЎБ8Дк10ФВ18ИХТФГҝ№Й11ФӘөДјЫёс№әИлЈ¬Ц§ё¶јЫҝо1100НтФӘЈ¬БнЦ§ё¶Па№ШҪ»ТЧ·СУГ4НтФӘЎЈ20ЎБ8Дк12ФВ31ИХЈ¬ТТ№«Лҫ№ЙЖұөДКРіЎјЫёсОӘГҝ№Й10.5ФӘЎЈјЧ№«Лҫ№АјЖёГ№ЙЖұјЫёсОӘФЭКұРФПВөшЎЈ20ЎБ9Дк12ФВ31ИХЈ¬јЧ№«Лҫ¶ФіЦУРөДТТ№«Лҫ№ЙЖұ°ҙХХДкД©№«ФКјЫЦөҪшРРБЛәуРшјЖБҝЈ¬ІўҪ«Ж乫ФКјЫЦөұд¶ҜјЖИлБЛЛщУРХЯИЁТжЎЈ20 X 9Дк12ФВ31ИХЈ¬ТТ№«Лҫ№ЙЖұөДКРіЎјЫёсОӘГҝ№Й10ФӘЎЈ

ЎЎЎЎ(2)ОӘјхЙЩН¶ЧКРФ·ҝөШІъ№«ФКјЫЦөұд¶Ҝ¶Ф№«ЛҫАыИуөДУ°ПмЈ¬ҙУ20ЎБ9Дк1ФВ1ИХЖрЈ¬јЧ№«ЛҫҪ«іцЧві§·ҝөДәуРшјЖБҝУЙ№«ФКјЫЦөДЈКҪұдёьОӘіЙұҫДЈКҪЈ¬ІўҪ«ЖдЧчОӘ»бјЖХюІЯұдёьІЙУГЧ·ЛЭөчХы·ЁҪшРР»бјЖҙҰАнЎЈјЧ№«ЛҫУөУРөДН¶ЧКРФ·ҝөШІъПөТ»¶°ЧЁГЕУГУЪіцЧвөДі§·ҝЈ¬УЪ20ЎБ6Дк12ФВ31ИХҪЁФмНкіЙҙпөҪФӨ¶ЁҝЙК№УГЧҙМ¬ІўУГУЪіцЧвЈ¬іЙұҫОӘ8500НтФӘЎЈ20ЎБ9Дк¶ИЈ¬јЧ№«Лҫ¶ФіцЧві§·ҝ°ҙХХіЙұҫДЈКҪјЖМбБЛХЫҫЙЈ¬ІўҪ«ЖдјЖИлөұЖЪЛрТжЎЈ

ЎЎЎЎФЪН¶ЧКРФ·ҝөШІъәуРшјЖБҝІЙУГіЙұҫДЈКҪөДЗйҝцПВЈ¬јЧ№«Лҫ¶ФіцЧві§·ҝІЙУГДкПЮЖҪҫщ·ЁјЖМбХЫҫЙЈ¬іцЧві§·ҝЧФҙпөҪФӨ¶ЁҝЙК№УГЧҙМ¬өДҙОФВЖрјЖМбХЫҫЙЈ¬ФӨјЖК№УГ25ДкЈ¬ФӨјЖҫ»ІРЦөОӘБгЎЈФЪН¶ЧКРФ·ҝөШІъәуРшјЖБҝІЙУГ№«ФКјЫЦөДЈКҪөДЗйҝцПВЈ¬јЧ№«ЛҫіцЧві§·ҝёчДкД©өД№«ФКјЫЦөИзПВЈә20ЎБ6Дк12ФВ31ИХОӘ8500НтФӘ;20ЎБ7Дкl2ФВ31ИХОӘ8000НтФӘ;20ЎБ8Дк12ФВ31ИХОӘ7300НтФӘ;20ЎБ9Дк12ФВ31ИХОӘ6500НтФӘЎЈ

ЎЎЎЎ(3)20ЎБ9Дк1ФВ1ИХЈ¬јЧ№«Лҫ°ҙГжЦө№әИлұы№«Лҫ·ўРРөД·ЦЖЪё¶ПўЎўөҪЖЪ»№ұҫХ®ИҜ35НтХЕЈ¬Ц§ё¶јЫҝо3500НтФӘЎЈёГХ®ИҜГҝХЕГжЦө100ФӘЈ¬ЖЪПЮОӘ3ДкЈ¬ЖұГжДкАыВКОӘ6%Ј¬АыПўУЪГҝДкД©Ц§ё¶ЎЈјЧ№«ЛҫҪ«№әИлөДұы№«ЛҫХ®ИҜ·ЦАаОӘіЦУРЦБөҪЖЪН¶ЧКЎЈ20ЎБ9Дк12ФВ31ИХЈ¬јЧ№«ЛҫҪ«ЛщіЦУРұы№«ЛҫХ®ИҜөД50%УиТФіцКЫЈ¬ІўҪ«КЈУаХ®ИҜЦШ·ЦАаОӘҝЙ№©іцКЫҪрИЪЧКІъЈ¬ЦШ·ЦАаИХКЈУаХ®ИҜөД№«ФКјЫЦөОӘ1 850НтФӘЎЈіэұы№«ЛҫХ®ИҜН¶ЧКНвЈ¬јЧ№«ЛҫОҙіЦУРЖдЛы№«ЛҫөДХ®ИҜЎЈјЧ№«Лҫ°ҙХХҫ»АыИуөД10%јЖМб·Ё¶ЁУҜУ๫»эЎЈ

ЎЎЎЎұҫМвІ»ҝјВЗЛщөГЛ°ј°ЖдЛыТтЛШЎЈТӘЗуЈә

ЎЎЎЎ(1)ёщҫЭЧКБП(1)Ј¬ЕР¶ПјЧ№«Лҫ20 X 9Дк1ФВ1ИХҪ«іЦУРТТ№«Лҫ№ЙЖұЦШ·ЦАаІўҪшРРЧ·ЛЭөчХыөД»бјЖҙҰАнКЗ·сХэИ·Ј¬Н¬КұЛөГчЕР¶ПТАҫЭ;Из№ыјЧ№«ЛҫөД»бјЖҙҰАнІ»ХэИ·Ј¬ұаЦЖёьХэөД»бјЖ·ЦВјЎЈ

ЎЎЎЎ(2)ёщҫЭЧКБП(2)Ј¬ЕР¶ПјЧ№«Лҫ20ЎБ9Дк1ФВ1ИХЖрұдёьН¶ЧКРФ·ҝөШІъөДәуРшјЖБҝДЈКҪІўҪшРРЧ·ЛЭөчХыөД»бјЖҙҰАнКЗ·сХэИ·Ј¬Н¬КұЛөГчЕР¶ПТАҫЭ;Из№ыјЧ№«ЛҫөД»бјЖҙҰАнІ»ХэИ·Ј¬ұаЦЖёьХэөД»бјЖ·ЦБйЎЈ

ЎЎЎЎ(3)ёщҫЭЧКБП(3)Ј¬ЕР¶ПјЧ№«Лҫ20 X 9Дк12ФВ31ИХҪ«КЈУаөДұы№«ЛҫХ®ИҜЦШ·ЦАаОӘҝЙ№©іцКЫҪрИЪЧКІъөД»бјЖҙҰАнКЗ·сХэИ·Ј¬ІўЛөГчЕР¶ПТАҫЭ;Из№ыјЧ№«ЛҫөД»бјЖҙҰАнІ»ХэИ·Ј¬ұаЦЖёьХэөД»бјЖ·ЦВј;Из№ыјЧ№«ЛҫөД»бјЖҙҰАнХэИ·Ј¬ұаЦЖЦШ·ЦАаИХөД»бјЖ·ЦВјЎЈ

іӨ°ҙ¶юО¬Вл№ШЧўјҙҝЙ»сИЎЧўІб»бјЖКҰЦӨ

ЧўІб»бјЖКҰМвҝвЎҫКЦ»ъМвҝвПВФШЎҝ| ОўРЕЛСЛч"566ЧўІб»бјЖКҰ"

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎҫӯСйјјЗЙ :ЧўІб»бјЖКҰҝјКФҝјіЎЙПРиТӘЧўТвөДКВПо

ЎЎЎЎ2016ДкЧўІб»бјЖКҰҝјКФЎ¶ёчҝЖДҝЎ·ұШұёБ·П°Мв»гЧЬ

ЎЎЎЎ2016ДкЧўІб»бјЖКҰХВҪЪЦШөгЦӘК¶өг»гЧЬЈЁёчҝЖДҝЈ© ЎЎ

ЎЎЎЎёчөШ2016ДкЧўІб»бјЖКҰҝјКФЧјҝјЦӨҙтУЎИлҝЪ»гЧЬ

ПВФШ

ПВФШ