文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

第七章 审计证据

1.在确定审计证据的相关性时,下列表述中错误的是( )。(教材P122/7.1)

A.特定的审计程序可能只为某些认定提供相关的审计证据,而与其他认定无关

B.针对某项认定从不同来源获取的审计证据存在矛盾,表明审计证据不存在说服力

C.只与特定认定相关的审计证据并不能替代与其他认定相关的审计证据

D.针对同一项认定可以从不同来源获取审计证据或获取不同性质的审计证据

【答案】B

【解析】注册会计师在确定审计证据的相关性时应当考虑:(1)特定的审计程序可能只为某些认定提供相关的审计证据,而与其他认定无关;(2)只与特定认定相关的审计证据并不能替代与其他认定相关的审计证据;(3)针对同一项认定可以从不同来源获取审计证据或获取不同性质的审计证据。故选项A、C、D表述正确。在选项B中,如果从不同来源获取的审计证据或获取的不同性质的审计证据不一致,表明某项审计证据可能不可靠,注册会计师应当追加必要的审计程序。

2.在确定审计证据的可靠性时,下列表述中错误的是( )。(教材P123/7.1)

A.以电子形式存在的审计证据比口头形式的审计证据更可靠

B.从外部独立来源获取的审计证据比从其他来源获取的审计证据更可靠

C.从复印件获取的审计证据比从传真件获取的审计证据更可靠

D.直接获取的审计证据比推论得出的审计证据更可靠

【答案】C

【解析】选项C不正确。判断审计证据可靠性的五项原则包括:(1)从外部独立来源获取的审计证据比从其他来源获取的审计证据更可靠;(2)内部控制有效时内部生成的审计证据比内部控制薄弱时内部生成的审计证据更可靠;(3)直接获取的审计证据比间接获取或推论得出的审计证据更可靠;(4)以文件、记录形式存在的审计证据比口头形式的审计证据更可靠;(5)从原件获取的审计证据比从传真件或复印件获取的审计证据更可靠。

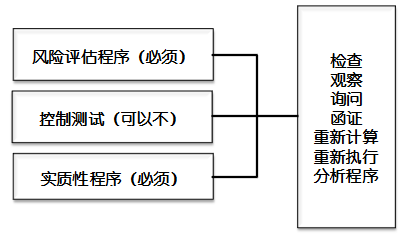

3.下列审计程序中,通常不用作实质性程序的是( )。

A.重新计算

B.分析程序

C.检查

D.重新执行

图7-2 总体审计程序与具体程序的关系

【答案】D

【解析】根据审计程序使用的目的,重新执行仅用于控制测试,获取审计证据证实已设计并正在执行的控制活动是否能够有效地防止、发现并纠正错报发生,即控制活动运行是否有效。

4.下列各项中,为获取适当审计证据所实施的审计程序与审计目标最相关的是( )。(教材P125-126/7.2)

A.从甲公司销售发票中选取样本,追查至对应的发货单,以确定销售的完整性

B.实地观察甲公司固定资产,以确定固定资产的所有权

C.对已盘点的甲公司存货进行检查,将检查结果与盘点记录相核对,以确定存货的计价正确性

D.复核甲公司编制的银行存款余额调节表,以确定银行存款余额的正确性

【答案】D

【解析】在选项A中,从销售发票追查至发货单,从细节测试的方向上看属于“逆查”,测试的是发生认定,与完整性认定无关。在选项B中,注册会计师实地观察固定资产可以获取固定资产是否存在或是否漏记,不能很有效地证明固定资产的所有权。在选项C中,注册会计师对已盘点存货进行检查,可以确定存货的存在或完整性,不能证明存货的入账金额是否正确。在选项D中,注册会计师复核银行存款余额调节表的目的是证实银行存款余额的存在以及余额是否正确。

5.以下对询证函回函不符事项评价的陈述中,不恰当的是( )。(教材P133/7.3)

A.不符事项可能表明被审计单位与财务报告相关的内部控制存在缺陷

B.不符事项的存在表明财务报表存在错报

C.注册会计师应当调查不符事项以确定财务报表是否存在错报

D.不符事项的存在意味着注册会计师需要实施进一步调查

【答案】B

【解析】选项B的说法不恰当,询证函回函的不符事项并不能够表明一定存在错报,比如,询证函回函的差异可能是由于函证程序的时间安排、计量或书写错误造成的。

6.关于分析程序的目的,以下事项中,不恰当的是( )。(教材P133/7.4)

A.风险评估程序阶段,分析程序能够用来了解被审计单位及其环境,识别财务报表重大错报风险

B.如果实施实质性分析程序比细节测试能更有效地将认定层次的检查风险降至可接受的水平,则可采用实质性分析程序

C.在控制测试时,分析程序可以获取审计证据评价控制运行是否有效

D.在审计结束时,分析程序能够对财务报表进行总体复核

【答案】C

【解析】选项C不恰当。注册会计师了解以及测试内部控制时均不适合采取分析程序,因为分析程序是通过分析不同财务数据之间以及财务数据与非财务数据之间的内在关系,对财务信息作出评价,而注册会计师在控制测试时不存在预期数据关系。

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |