ҝјКФ°ЙОӘДъХыАнБЛЎ°2014ДкЧўІб»бјЖКҰЎ¶ЙујЖЎ·БЩҝјіеҙМКФМвј°ҪвОц(2)ЎұЈ¬·Ҫұг№гҙуҝјЙъұёҝјЈЎ

ЎЎЎЎЛДЎўЧЫәПМв(ұҫМвРН№І1МвЈ¬№І19·ЦЎЈҙр°ёЦРөДҪр¶оУГИЛГсұТНтФӘұнКҫЈ¬УРРЎКэөгөДұЈБфБҪО»РЎКэЈ¬РЎКэөгәуЛДЙбОеИлЎЈ)

ЎЎЎЎ42X»бјЖКҰКВОсЛщКЧҙОҪУКЬОҜНРЈ¬ёәФрЙујЖЙПКР№«ЛҫQөзЧУҝЖјј№Й·ЭУРПЮ№«Лҫ(ТФПВјтіЖQҝЖјј)2013Дк¶ИІЖОсұЁұнЈ¬ОҜЕЙWЧўІб»бјЖКҰөЈИОЙујЖПоДҝәП»пИЛЎЈQҝЖјјЦчТӘҙУКВРЎРНөзЧУПы·СЖ·өДЙъІъәНПъКЫЎЈ

ЎЎЎЎЧКБПТ»Јә

ЎЎЎЎWЧўІб»бјЖКҰФЪЙујЖ№ӨЧчөЧёеЦРјЗВјБЛЖдБЛҪвөҪөДQҝЖјјХл¶ФПъКЫУлКХҝоСӯ»·өДДЪІҝҝШЦЖЈә

ЎЎЎЎ(1)ҪУКЬҝН»§¶©өҘәуЈ¬УЙПъКЫІҝГЕөДAЦ°ФұёщҫЭҝН»§¶©өҘұаЦЖПъКЫөҘЈ¬Ҫ»ёшЙуЕъЙЮПъөДРЕУГ№ЬАнІҝГЕBЦ°ФұЈ¬BЦ°ФұФЪЦ°ИЁ·¶О§ДЪҪшРРЙуЕъЈ¬Из№ыі¬№эЦ°ИЁ·¶О§ДЪөДЙЮПъТөОсЈ¬И«ІҝҪ»ёшРЕУГ№ЬАнІҝГЕҫӯАнҪшРРЙуЕъЎЈ

ЎЎЎЎ(2)CЦ°ФұФЪәЛ¶ФЙМЖ·Ч°ФЛЖҫЦӨәНПаУҰөДҫӯЕъЧјөДПъКЫөҘәуЈ¬ҝӘҫЯПъКЫ·ўЖұЎЈҫЯМеіМРтОӘЈәёщҫЭТСКЪИЁЕъЧјөДЙМЖ·јЫДҝұнМоРҙПъКЫ·ўЖұөДҪр¶оЈ¬ёщҫЭЙМЖ·Ч°ФЛЖҫЦӨЙПөДКэБҝМоРҙПъКЫ·ўЖұөДКэБҝ;ПъКЫ·ўЖұТ»БӘҪ»ІЖОсІҝDЦ°ФұҫЭТФөЗјЗУлПъКЫТөОсПа№ШөДЧЬХЛәНГчПёХЛЎЈ

ЎЎЎЎ(3)ҝӘҫЯХЛөҘІҝГЕФЪКХөҪ·ўФЛөҘІўУлПъКЫөҘәЛ¶ФОЮОуәуЈ¬ұаЦЖФӨПИБ¬РшұаәЕөДПъКЫ·ўЖұЈ¬ІўҪ«ЖдБ¬Н¬·ўФЛөҘәНПъКЫөҘј°КұЛНҪ»»бјЖІҝГЕЎЈ»бјЖІҝГЕФЪәЛ¶ФОЮОуәуИ·ИППъКЫКХИлІўөЗјЗУҰКХХЛҝоХЛІҫЎЈ»бјЖІҝГЕ¶ЁЖЪПт№ЛҝНҙЯКХҝоПоІўјДЛН¶ФХЛөҘЈ¬¶Ф№ЛҝНМбіцөДТмТйҪшРРЧЁГЕЧ·ІйЎЈ

ЎЎЎЎ(4)№«ЛҫөДУҰКХХЛҝоХЛБд·ЦОцУЙЧЁГЕөДЎ°УҰКХХЛҝоХЛБд·ЦОцјЖЛг»ъПөНіЎұНкіЙЈ¬ёГПөНіУЙ¶АБўөДРЕПўІҝГЕёәФрО¬»Ө№ЬАнЎЈ»бјЖІҝГЕПа№ШИЛФұёәФрФЪПөНіЦРј°КұВјИлЛщУРУлУҰКХХЛҝоҪ»ТЧПа№ШөД»щҙЎКэҫЭЎЈОӘБЛұгУЪј°КұёьХэВјИлөД»щҙЎКэҫЭҝЙДЬҙжФЪөДІоҙнЈ¬РЕПўІҝГЕУөУРРЮёД»щҙЎКэҫЭөДИЁПЮЎЈ

ЎЎЎЎЧКБП¶юЈә

ЎЎЎЎWЧўІб»бјЖКҰФЪЙујЖ№ӨЧчөЧёеЦРјЗВјБЛЛщБЛҪвөДQҝЖјјЗйҝцј°Жд»·ҫіЈ¬Іҝ·ЦДЪИЭХӘВјИзПВЈә

ЎЎЎЎ(1)QҝЖјјУЪ2013ДкіхНкіЙБЛІҝ·ЦЦчТӘІъЖ·өДёьРВ»»ҙъЎЈУЙУЪАыУГПЦУРЦчТӘІъЖ·(јЧІъЖ·)ЙъІъПЯЙъІъөД»»ҙъІъЖ·(ТТІъЖ·)өДКРіЎПъКЫЗйҝцБјәГЈ¬QҝЖјјЧФ2013Дк2ФВЖрҙу·щјхЙЩБЛјЧІъЖ·өДЙъІъЎЈТТІъЖ·әНјЧІъЖ·ЛщРиФӯІДБП»щұҫПаН¬Ј¬ФӯІДБПЖҪҫщјЫёсПаұИЙПДкЙПХЗБЛФј2%ЎЈУЙУЪТТІъЖ·өД№ҰДЬёьјУЖлИ«ЗТЙијЖРВУұЈ¬ЖдЖҪҫщКЫјЫұИјЧІъЖ·ёЯФј10%ЎЈ

ЎЎЎЎ(2)ОӘјУҝмРВІъЖ·СР·ўҪш¶ИТФУҰ¶ФјӨБТөДКРіЎҫәХщЈ¬QҝЖјјУЪ2013Дк6ФВЦ§ё¶800НтФӘ№әИлТ»По·ЗЧЁАыјјКхөДУАҫГК№УГИЁЈ¬ІўҪ«ЖдИ·ИПОӘК№УГКЩГьІ»И·¶ЁөДОЮРОЧКІъЎЈЧоРВРРТө·ЦОцұЁёжПФКҫЈ¬QҝЖјјҫәХщ¶ФКЦФЖЦРөзЧУҝЖјј№Й·ЭУРПЮ№«ЛҫТСУЪ2013ДкіхНЖіцАаЛЖРВІъЖ·Ј¬КРіЎПъКЫБјәГЎЈН¬КұЈ¬ФЖЦРөзЧУҝЖјј№Й·ЭУРПЮ№«ЛҫРыІјҪ«УЪ2014Дк12ФВНЖіцёьРВТ»ҙъөД»»ҙъІъЖ·ЎЈ

ЎЎЎЎ(3)ҫӯ¶ӯКВ»бЕъЧјЈ¬QҝЖјјУЪ2013Дк12ФВ5ИХУлKҝЖјјУРПЮ№«Лҫ№Й¶«ҙпіЙРӯТйЈ¬ТФ2000НтФӘКЬИГKҝЖјјУРПЮ№«Лҫ25%№ЙИЁЈ¬Іўё¶Жэ№ЙИЁКЬИГҝоЎЈ2014Дк1ФВ25ИХЈ¬QҝЖјјПтKҝЖјјУРПЮ№«ЛҫЕЙіц1Гы¶ӯКВ(KҝЖјјУРПЮ№«Лҫ№ІУР5Гы¶ӯКВ)ІОУлЖдЙъІъҫӯУӘҫцІЯЎЈ

ЎЎЎЎЧКБПИэЈә

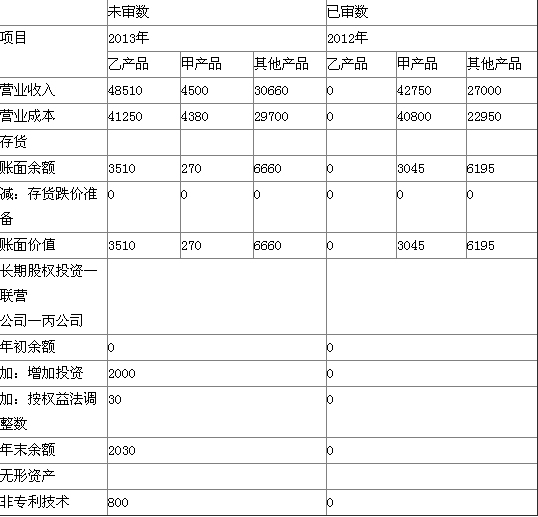

ЎЎЎЎWЧўІб»бјЖКҰФЪЙујЖ№ӨЧчөЧёеЦРјЗВјБЛЛщ»сИЎөДQҝЖјјІЖОсКэҫЭЈ¬Іҝ·ЦДЪИЭХӘВјИзПВ(Ҫр¶оөҘО»ЈәНтФӘ)Јә

ЎЎЎЎЧКБПЛДЈә

ЎЎЎЎWЧўІб»бјЖКҰФЪЙујЖ№ӨЧчөЧёеЦРјЗВјБЛТСКөК©өДПа№ШКөЦКРФіМРтЈ¬Іҝ·ЦДЪИЭХӘВјИзПВЈә

ЎЎЎЎ(1)ійИЎТ»¶ЁКэБҝөД2013Дк¶И·ўФЛЖҫЦӨЈ¬јмІйИХЖЪЎўЖ·ГыЎўКэБҝЎўөҘјЫЎўҪр¶оөИКЗ·сУлПъКЫ·ўЖұәНјЗВјЖҫЦӨТ»ЦВЎЈ

ЎЎЎЎ(2)јЖЛгЖЪД©ҙж»хөДҝЙұдПЦҫ»ЦөЈ¬Улҙж»хХЛГжјЫЦөұИҪПЈ¬јмІйҙж»хөшјЫЧјұёөДјЖМбКЗ·сід·ЦЎЈ

ЎЎЎЎ(3)¶ФУЪНв№әОЮРОЧКІъЈ¬НЁ№эәЛ¶Ф№әВтәПН¬өИЧКБПЈ¬јмІйЖдИлХЛјЫЦөКЗ·сХэИ·ЎЈ

ЎЎЎЎ(4)ёщҫЭУР№ШәПН¬әНОДјюЈ¬И·ИПіӨЖЪ№ЙИЁН¶ЧКөД№ЙИЁұИАэәНіЦУРКұјдЈ¬јмІй№ЙИЁН¶ЧКөДәЛЛг·Ҫ·ЁКЗ·сХэИ·ЎЈ

ЎЎЎЎТӘЗуЈә

ЎЎЎЎ(1)ёщҫЭЧКБПТ»Ј¬јЩ¶ЁІ»ҝјВЗЖдЛыМхјюЈ¬ЦёіцQҝЖјјХл¶ФПъКЫУлКХҝоСӯ»·өДДЪІҝҝШЦЖЦРҙжФЪДДР©ұЎИх»·ҪЪЈ¬ЛөГчАнУЙІўМбіцёДҪшҪЁТйЎЈ

ЎЎЎЎ(2)Хл¶ФЧКБП¶ю(1)ЦБ(3)ПоЈ¬ҪбәПЧКБПИэЈ¬јЩ¶ЁІ»ҝјВЗЖдЛыМхјюЈ¬ЦрПоЦёіцЧКБП¶юЛщКцКВПоКЗ·сҝЙДЬұнГчҙжФЪЦШҙуҙнұЁ·зПХЎЈИз№ыИПОӘҙжФЪЈ¬јтТӘЛөГчАнУЙЈ¬Іў·ЦұрЛөГчёГ·зПХЦчТӘУлДДР©ІЖОсұЁұнПоДҝ(ҪцПЮУЪУӘТөКХИлЎўУӘТөіЙұҫЎўҙж»хЎўіӨЖЪ№ЙИЁН¶ЧКЎўОЮРОЧКІъәНФӨјЖёәХ®)өДДДР©ИП¶ЁПа№ШЎЈ

ЎЎЎЎ(3)Хл¶ФЧКБПЛД(1)ЦБ(4)ПоДҝЈ¬јЩ¶ЁІ»ҝјВЗЖдЛыМхјюЈ¬ЦрПоЦёіцЙујЖіМРтУлёщҫЭЧКБП¶ю(ҪбәПЧКБПИэ)К¶ұрөДЦШҙуҙнұЁ·зПХКЗ·сЦұҪУПа№ШЎЈИз№ыЦұҪУПа№ШЈ¬Цёіц¶ФУҰөДКЗК¶ұрөДДДТ»ПоЦШҙуҙнұЁ·зПХЈ¬ІўјтТӘЛөГчАнУЙЎЈ

ЎЎЎЎІОҝјҪвОц:

ЎЎЎЎ(1)ўЩЎ°Из№ыі¬№эЦ°ИЁ·¶О§ДЪөДЙЮПъТөОсЈ¬И«ІҝҪ»ёшРЕУГ№ЬАнІҝГЕөДҫӯАнҪшРРЙуЕъЎұІ»ЗЎөұЎЈ¶Фі¬№эПъКЫХюІЯәНРЕУГХюІЯ№ж¶ЁөДЙЮПъТөОсЈ¬УҰөұКөРРјҜМеҫцІЯЙуЕъЎЈ

ЎЎЎЎўЪЎ°ПъКЫ·ўЖұТ»БӘҪ»ІЖОсІҝDЦ°ФұҫЭТФөЗјЗУлПъКЫТөОсПа№ШөДЧЬХЛәНГчПёХЛЎұІ»ЗЎөұЎЈөЗјЗЧЬХЛәНГчПёХЛКфУЪІ»ПаИЭЦ°ОсЈ¬УҰөұУиТФ·ЦАлЎЈ

ЎЎЎЎўЫЎ°»бјЖІҝГЕ¶ЁЖЪПт№ЛҝНҙЯКХҝоПоІўјДЛН¶ФХЛөҘЈ¬¶Ф№ЛҝНМбіцөДТмТйҪшРРЧЁГЕЧ·ІйЎұІ»ЗЎөұЎЈПъКЫІҝГЕУҰөұёәФрУҰКХХЛҝоөДҙЯКХЈ¬ІЖ»бІҝГЕУҰөұ¶ҪҙЩПъКЫІҝГЕјУҪфҙЯКХЎЈ

ЎЎЎЎўЬЎ°ОӘБЛұгУЪј°КұёьХэВјИлөД»щҙЎКэҫЭҝЙДЬҙжФЪөДІоҙнЎЈРЕПўІҝГЕУөУРРЮёД»щҙЎКэҫЭөДИЁПЮЎұІ»ЗЎөұЎЈИз№ыРЕПўІҝГЕҝЙТФёьХэК№УГІҝГЕЛНҪ»өДКэҫЭЧКБПЈ¬Ҫ«ФцјУПа№ШКэҫЭЧКБПФЪК№УГІҝГЕІ»ЦӘөАөДЗйҝцПВұ»ИЛОӘРЮёДөД·зПХЈ¬ҪөөНПа№ШКэҫЭ·ЦОцҪб№ыөДҝЙҝҝРФЎЈ

ЎЎЎЎ(2)

ЎЎЎЎРшұн

ЎЎЎЎ(3)

ЧўІб»бјЖКҰМвҝвЎҫКЦ»ъМвҝвПВФШЎҝ| ЛСЛчОўРЕ№«ЦЪәЕ"ҝјКФ°ЙЧўІб»бјЖКҰ"

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2014ДкЧўІб»бјЖКҰҝјКФЎ¶ЙујЖЎ·ұёҝјИ«№ҘВФ

ЎЎЎЎ2014ДкЧўІб»бјЖКҰҝјКФМбёЯҪЧ¶ОұёҝјёЯР§ГШј®

ЎЎЎЎ2014ДкЧўІб»бјЖКҰҝјКФ»ъҝјБ·П°ј°јјЗЙ·Ҫ·Ё»гЧЬ

ПВФШ

ПВФШ