ҝјКФ°ЙОӘДъХыАнБЛЎ°2015ЧўІб»бјЖКҰЎ¶ЙујЖЎ·И«Хж»ъҝјКФМвј°ҙр°ё(2)ЎұЈ¬·Ҫұг№гҙуҝјЙъұёҝјЈЎёь¶аЧўІб»бјЖКҰҝјКФЧКБПЗл№ШЧў

ҝјКФ°ЙЧўІб»бјЖКҰҝјКФНшЈЎ

ЎЎЎЎ38 јЧ»бјЖКҰКВОсЛщЦёЕЙXЧўІб»бјЖКҰ¶ФY№Й·ЭУР ПЮ№«Лҫ(ТФПВјтіЖY№«Лҫ)2013Дк¶ИІЖОсұЁұнҪшРРЙујЖЈ¬іцҫЯБЛұкЧјОЮұЈБфТвјыЙујЖұЁёжЎЈXЧўІб»бјЖКҰУЪ2014Дкіх¶ФY№«Лҫ2013Дк¶ИІЖОсұЁұнҪшРРЙујЖКұіхІҪБЛҪвөҪЈ¬Y№«Лҫ2013Дк¶ИөДҫӯУӘРОКЖЎў№ЬАнј°ЧйЦҜјЬ№№Ул2012Дк¶ИПаұИОҙ·ўЙъЦШҙуұд»ҜЈ¬ЗТОҙ·ўЙъЦШҙуЦШЧйРРОӘЈ¬

ЎЎЎЎПа№ШЧКБПИзПВЈә

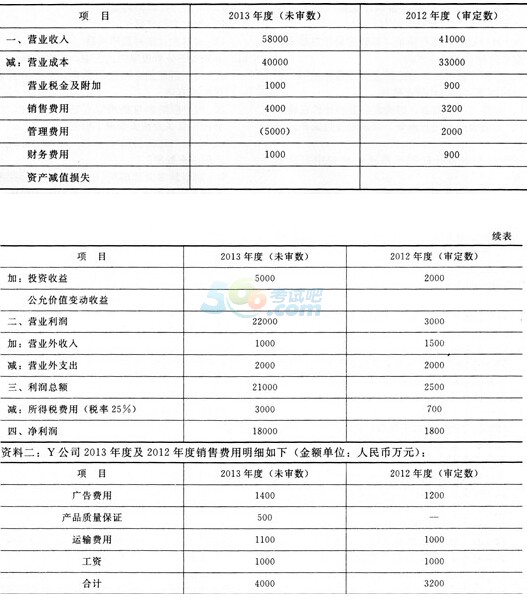

ЎЎЎЎЧКБПТ»ЈәY№«Лҫ2013Дк¶ИАыИуұнәН2012Дк¶ИАыИуұнЦРКэҫЭИзПВ(Ҫр¶оөҘО»ЈәИЛГсұТНтФӘ)Јә

ЎЎЎЎ(1)ОӘИ·¶ЁЦШөгЙујЖБмУтЈ¬јЧЧўІб»бјЖКҰДвКөК©·ЦОціМРтЈ¬Зл¶ФЧКБПТ»ҪшРР·ЦОцЈ¬ЦёіцАыИуұнЦРөДТміЈІЁ¶ҜПоДҝЈ¬ІўРҙіц·ЦОц№эіМ;

ЎЎЎЎ(2)¶ФЧКБП¶юҪшРР·ЦОцәуЈ¬ЦёіцРиЦШөгЙујЖөДПъКЫ·СУГПоДҝЈ¬ІўРҙіц·ЦОц№эіМЎЈ(јЖЛгҪб№ыРЎКэөгәуұЈБфБҪО»)

ЎЎЎЎІОҝјҪвОцЈә

ЎЎЎЎ(1)АыИуұнЦРөДТміЈІЁ¶ҜПоДҝЈәУӘТөКХИлЎўУӘТөНвКХИлЎўУӘТөНвЦ§іцЎўУӘТөіЙұҫЎў№ЬАн·СУГЎўН¶ЧККХТжЎўЛщөГЛ°·СУГЎЈұЁұнПФКҫЈ¬УӘТөКХИлұИЙПДкФцјУБЛ17000(58000-41000)НтФӘЈ¬Фц·щОӘl7000ЎВ41000=41.46%;УӘТөіЙұҫФцјУБЛ7000(40000-33000)НтФӘЈ¬Фц·щОӘ7000ЎВ33000=21.21%;2012ДкГ«АыВК=18000ЎВ58000=31.03%;2012ДкГ«АыВК=8000ЎВ41000=19.51%;ЛщТФУӘТөКХИләНУӘТөіЙұҫТміЈЎЈКХИлФЪФцјУЈ¬¶ш№ЬАн·СУГФЪ2013ДкіеПъ№э¶аЈ¬КЗЧоТміЈөДПоДҝ;Н¶ЧККХТжұИЙПДкФцјУБЛ3000НтФӘЈ¬Фц·щОӘl50%;ЛщөГЛ°·СУГұИЙПДкФцјУБЛ2300НтФӘЈ¬Фц·щОӘ328.57%Ј¬ЗТјЖЛгөДЛщөГЛ°Л°ВКОӘ3000ЎВ21000=14.29%Ј¬УлёшіцөДЛщөГЛ°Л°ВК25%ПаІоҪПҙуЎЈУӘТөНвКХЦ§ПоДҝЈ¬УЙУЪКЗЖуТөІ»іЈ·ўЙъөДТөОсЈ¬І»№ЬҪр¶оөДұд»ҜҙуРЎЈ¬Т»°гЗйҝцПВГҝДк¶ј»бЧчОӘЙујЖөДЦШөгПоДҝАҙҪшРРІвКФЈ¬¶шЧўІб»бјЖКҰБЛҪвөҪЈ¬Y№«Лҫ2013Дк¶ИөДҫӯУӘРОКЖЎў№ЬАнј°ЧйЦҜјЬ№№УлЙПДк¶ИұИҪПОҙ·ўЙъЦШҙуұд»Ҝ(УлКХИл·СУГөИУР№Ш)Ј¬ЗТОҙ·ўЙъЦШҙуЦШЧйРРОӘ(УлН¶ЧККХТжУР№Ш)Ј¬ХвР©ПоДҝІЁ¶ҜөД·щ¶ИҪПҙуЈ¬УҰИПОӘТміЈЎЈ

ЎЎЎЎ(2)РиЦШөгЙујЖөДПъКЫ·СУГПоДҝЈәІъЖ·ЦКБҝұЈЦӨ·СУГЎЈУЙУЪІъЖ·ЦКБҝұЈЦӨ·СУГТ»°г°ҙПъКЫ¶оөД°Щ·ЦұИМбИЎЈ¬2012ДкөДУӘТөКХИлОӘ41000НтФӘЈ¬Г»УРЦКБҝұЈЦӨ·СУГЈ¬¶ш2013ДкөДУӘТөКХИлОӘ58000НтФӘЈ¬ИҙФцјУБЛЦКБҝұЈЦӨ·СУГ500НтФӘЈ¬УҰЦШөгЙујЖЈ¬јмІйКЗ·сҙжФЪИЛОӘөчҪЪ·СУГөДЗйҝцЎЈ

№ШЧў"566ЧўІб»бјЖКҰ"ОўРЕЈ¬өЪТ»Кұјд»сИЎЧоРВЧКС¶ЎўКФМвЎўДЪІҝЧКБПөИРЕПў!

ЧўІб»бјЖКҰМвҝвЎҫКЦ»ъМвҝвПВФШЎҝ| ОўРЕЛСЛч"566ЧўІб»бјЖКҰ"

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2015ДкЧўІб»бјЖКҰЎ¶ЙујЖЎ·ЦӘК¶өгҫ«ҪІ»гЧЬ

ЎЎЎЎ2015ДкЧўІб»бјЖКҰЎ¶ЙујЖЎ·СЎФсМвј°ҙр°ё»гЧЬ

ЎЎЎЎЦРЧўРӯЈә2014ДкЧўІб»бјЖКҰХжМвј°ҙр°ё»гЧЬ(ёчҝЖДҝ)

ПВФШ

ПВФШ