ҝјКФ°ЙОӘДъХыАнБЛЎ°2015ЧўІб»бјЖКҰЎ¶ЙујЖЎ·И«Хж»ъҝјКФМвј°ҙр°ё(4)ЎұЈ¬·Ҫұг№гҙуҝјЙъұёҝјЈЎёь¶аЧўІб»бјЖКҰҝјКФЧКБПЗл№ШЧў

ҝјКФ°ЙЧўІб»бјЖКҰҝјКФНшЈЎ

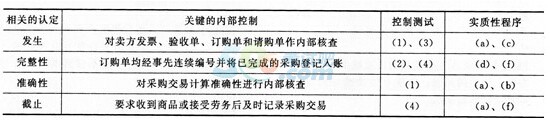

ЎЎЎЎ38 ABC№Й·ЭУРПЮ№«Лҫ(ТФПВјтіЖABC№«Лҫ)КЗЙъІъҫӯУӘөзЧУІъЖ·өДҙуРН№ӨТөЖуТөЈ¬јЧ»бјЖКҰКВОс¶ФЖдІЙ№әТөОсөДДЪІҝҝШЦЖҪшРРБЛБЛҪвЈ¬ПВұнёшіцБЛЧўІб»бјЖКҰБЛҪвөҪөДДЪІҝҝШЦЖЈ¬ЗлЦёіц¶ФУҰөДПа№ШИП¶Ё;Хл¶ФГҝТ»ДЪІҝҝШЦЖј°ЖдДҝұкЈ¬ЗлСЎФсУлДЪІҝҝШЦЖПа¶ФУҰөДҝШЦЖІвКФіМРтЈ¬ІўјЩ¶ЁДЪІҝҝШЦЖФЛРРУРР§Ј¬ЗлСЎФсПа¶ФУҰөДКөЦКРФіМРтЎЈ

ЎЎЎЎЧўІб»бјЖКҰКөК©өДҝШЦЖІвКФіМРтЈә

ЎЎЎЎ(1)јмІйДЪІҝәЛІйөДұкјЗЎЈ

ЎЎЎЎ(2)јмІйСйКХөҘБ¬РшұаәЕөДНкХыРФЎЈ

ЎЎЎЎ(3)ІйСйё¶ҝоЖҫөҘәуКЗ·сёҪУРНкХыөДПа№ШөҘҫЭЎЈ

ЎЎЎЎ(4)јмІй№ӨЧчКЦІбІўјмІйУРОЮОҙјЗВјөДСйКХөҘөДҙжФЪЎЈ

ЎЎЎЎЧўІб»бјЖКҰКөК©өДКөЦКРФіМРтЈә

ЎЎЎЎ(a)Ҫ«ІЙ№әГчПёХЛЦРјЗВјөДҪ»ТЧВф·Ҫ·ўЖұЎўСйКХөҘәНЖдЛыЦӨГчОДјюұИҪПЈ¬Іў№ШЧўСйКХөҘөДИХЖЪУлІЙ№әГчПёХЛөДИХЖЪЎЈ

ЎЎЎЎ(b)ёҙЛг°ьАЁХЫҝЫәНФЛ·СФЪДЪөДВф·Ҫ·ўЖұМоРҙҪр¶оөДЧјИ·РФЎЈ

ЎЎЎЎ(c)јмІйВф·Ҫ·ўЖұЎўСйКХөҘЎў¶©№әөҘәНЗл№әөҘөДәПАнРФәНХжКөРФЎЈ

ЎЎЎЎ(d)ҙУСйКХөҘЧ·ІйЦБІЙ№әГчПёХЛЎЈ

ЎЎЎЎ(e)ҙУВф·Ҫ·ўЖұЧ·ІйЦБІЙ№әГчПёХЛЎЈ

ЎЎЎЎ(f)јмІйІЙ№әГчПёХЛЛщТАҫЭөДСйКХөҘұаәЕөДНкХыРФЈ¬ІўјЗВјЧоәуТ»ХЕСйКХөҘөДЛіРтәЕВлЎЈ

ЎЎЎЎ(g)јмІйСйКХөҘБ¬РшұаәЕөДНкХыРФЎЈ

ЎЎЎЎ(h)НЁ№эјУјЖІЙ№әГчПёХЛЈ¬Ч·Ій№эИлІЙ№әЧЬХЛәНУҰё¶ХЛҝоЎўҙж»хГчПёХЛөДКэ¶оКЗ·сХэИ·Ј¬УГТФІвКФ№эХЛәН»гЧЬөДХэИ·РФЎЈ

ЎЎЎЎІОҝјҪвОцЈә

ЎЎЎЎ39 ЧўІб»бјЖКҰФЪ¶ФІЖОсұЁұнЙујЖКұЈ¬БЛҪвөҪұ»ЙујЖөҘО»Ҫ«·ўіцЙМЖ·ЧчОӘПъКЫКХИлИ·ИПөДКұөгЈ¬ХӘВјЧўІб»бјЖКҰЦҙРРУлПъКЫУлКХҝоПа№ШөДЙујЖіМРтИзПВЈә

ЎЎЎЎ(1)јмІйұ»ЙујЖөҘО»КЗ·с¶ЁЖЪПтҝН»§јДЛН¶ФХЛөҘ;

ЎЎЎЎ(2)јмІйөЗјЗИлХЛөДПъКЫТөОсЛщёҪөД·ўФЛЖҫЦӨЎўПъКЫ·ўЖұөИ;

ЎЎЎЎ(3)јмІйПъКЫ·ўЖұЎў·ўФЛөҘКЗ·сБ¬РшұаәЕ;

ЎЎЎЎ(4)ЙЮПъј°ПЦҪрХЫҝЫКЗ·сУЙЧЁИЛҪшРРЙуЕъ;

ЎЎЎЎ(5)¶Фҙу¶оУҰКХХЛҝоҪшРРәҜЦӨЎЈ

ЎЎЎЎТӘЗуЈәХл¶ФЙПКц(1)ЦБ(5)ПоЛщЦҙРРөДЙујЖіМРтЈ¬ЦрПоЦёіцУлПъКЫКХИләНУҰКХХЛҝоөДДДПоИП¶ЁЦұҪУПа№ШЎЈ

ЎЎЎЎІОҝјҪвОцЈә

ЎЎЎЎөЪ(1)ПоУлПъКЫКХИлөДНкХыРФЎў·ўЙъЎўЧјИ·РФИП¶ЁПа№ШЎЈУлУҰКХХЛҝоөДҙжФЪЎўНкХыРФЎўјЖјЫәН·ЦМҜИП¶ЁПа№ШЎЈ

ЎЎЎЎөЪ(2)ПоУлПъКЫКХИлөД·ўЙъИП¶ЁПа№ШЎЈУлУҰКХХЛҝоөДҙжФЪИП¶ЁПа№ШЎЈ

ЎЎЎЎөЪ(3)ПоУлПъКЫКХИлөДНкХыРФИП¶ЁПа№ШЎЈУлУҰКХХЛҝоөДНкХыРФИП¶ЁПа№ШЎЈ

ЎЎЎЎөЪ(4)ПоУлУҰКХХЛҝоөДјЖјЫәН·ЦМҜИП¶ЁПа№ШЎЈ

ЎЎЎЎөЪ(5)ПоУлУҰКХХЛҝоөДҙжФЪИП¶ЁПа№ШЎЈ

№ШЧў"566ЧўІб»бјЖКҰ"ОўРЕЈ¬өЪТ»Кұјд»сИЎЧоРВЧКС¶ЎўКФМвЎўДЪІҝЧКБПөИРЕПў!

ЧўІб»бјЖКҰМвҝвЎҫКЦ»ъМвҝвПВФШЎҝ| ОўРЕЛСЛч"566ЧўІб»бјЖКҰ"

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2015ДкЧўІб»бјЖКҰЎ¶ЙујЖЎ·ЦӘК¶өгҫ«ҪІ»гЧЬ

ЎЎЎЎ2015ДкЧўІб»бјЖКҰЎ¶ЙујЖЎ·СЎФсМвј°ҙр°ё»гЧЬ

ЎЎЎЎЦРЧўРӯЈә2014ДкЧўІб»бјЖКҰХжМвј°ҙр°ё»гЧЬ(ёчҝЖДҝ)

ПВФШ

ПВФШ