ҝјКФ°ЙОӘДъХыАнБЛЎ°2015ЧўІб»бјЖКҰЎ¶ЙујЖЎ·И«Хж»ъҝјКФМвј°ҙр°ё(5)ЎұЈ¬·Ҫұг№гҙуҝјЙъұёҝјЈЎёь¶аЧўІб»бјЖКҰҝјКФЧКБПЗл№ШЧў

ҝјКФ°ЙЧўІб»бјЖКҰҝјКФНшЈЎ

ЎЎЎЎИэЎўјтҙрМвЈ¬ұҫМвРН№І6МвЎЈЖдЦРөЪ5РЎМвҝЙТФСЎУГЦРОД»тУўОДҪвҙрЈ¬ИзК№УГЦРОДҪвҙрЈ¬ёГРЎМвЧоёЯөГ·ЦОӘ6·Ц;ИзК№УГУўОДҪвҙрЈ¬ёГРЎМвРлИ«ІҝК№УГУўОДЈ¬ЧоёЯөГ·ЦОӘ11·ЦЎЈЖдУаёчМв6·Ц/МвЎЈұҫМвРНЧоёЯөГ·ЦОӘ41·ЦЎЈҙр°ёЦРөДҪр¶оУРРЎКэөгөДұЈБфБҪО»РЎКэЈ¬РЎКэөгБҪО»әуЛДЙбОеИлЎЈ

ЎЎЎЎ36 2014Дк2ФВ1ИХ»ӘНЁ»бјЖКҰКВОсЛщҪУКЬABC№«ЛҫОҜНРЈ¬¶ФЖд2013Дк¶ИІЖОсұЁұнҪшРРЙујЖЎЈФЪЙујЖ№эіМЦРЧўІб»бјЖКҰБЛҪвөҪПВБРЗйҝцЈ¬ABC№«ЛҫФЪІЖОсЎўҫӯУӘТФј°ЖдЛы·ҪГжҙжФЪөДДіР©КВПо»тЗйҝцҝЙДЬөјЦВҫӯУӘ·зПХЈ¬ХвР©КВПо»тЗйҝцөҘ¶А»тБ¬Н¬ЖдЛыКВПо»тЗйҝцҝЙДЬөјЦВ¶ФіЦРшҫӯУӘјЩЙиІъЙъЦШҙуТЙВЗЎЈ

ЎЎЎЎўЩОЮ·ЁіҘ»№өҪЖЪХ®Ос;

ЎЎЎЎўЪҙжФЪҙу¶оөДУвЖЪОҙҪЙЛ°Ҫр;

ЎЎЎЎўЫАЫјЖҫӯУӘРФҝчЛрКэ¶оҫЮҙу;

ЎЎЎЎўЬ№э¶ИТААө¶МЖЪҪиҝоіпЧК;

ЎЎЎЎўЭ№Шјь№ЬАнИЛФұАлЦ°ЗТОЮИЛМжҙъ;

ЎЎЎЎўЮИЛБҰЧКФҙ¶МИұЎЈ

ЎЎЎЎABC№«ЛҫХл¶ФЙПКцОКМвТС»эј«ІЙИЎ°ьАЁЧјұёұдВфЧКІъЎўҪиҝо»тХ®ОсЦШЧйЎўПчјх»тСУ»әҝӘЦ§ТФј°»сөГРВөДН¶ЧКөИУҰ¶ФҙлК©Ј¬ІўМбҪ»ёшЧўІб»бјЖКҰПа№ШУҰ¶ФјЖ»®өДКйГжЙщГчЈ¬ІўұЈЦӨДЬ№»іЦ

ЎЎЎЎРшҫӯУӘ1ДкТФЙПЎЈЗлҙъЧўІб»бјЖКҰЕР¶ППВБРОКМвЈә

ЎЎЎЎ(1)өұЧўІб»бјЖКҰК¶ұріцЙПКцҝЙДЬөјЦВ¶ФіЦРшҫӯУӘДЬБҰІъЙъЦШҙуТЙВЗөДКВПо»тЗйҝцКұЈ¬УҰөұКөК©ФхСщөДҪшТ»ІҪЙујЖіМРт?

ЎЎЎЎ(2)ЧўІб»бјЖКҰКЗ·сУРұШТӘСҜОК№ЬАнІгі¬іцЖА№АЖЪјдөД(јҙ1ДкТФәу)ЎўҝЙДЬөјЦВ¶ФіЦРшҫӯУӘДЬБҰІъЙъЦШҙуТЙВЗөДКВПо»тЗйҝцТФј°Па№ШҫӯУӘ·зПХ?ОӘКІГҙ?ЧўІб»бјЖКҰ»№УҰІЙИЎәОЦЦҙлК©?

ЎЎЎЎ(3)Из№ыABC№«Лҫ¶ФЙПКцКВПоФЪІЖОсұЁұнЦРТСЧчіцід·ЦЕыВ¶Ј¬ЧўІб»бјЖКҰҝЙДЬХл¶ФІ»Н¬ЗйҝціцҫЯәОЦЦТвјыЙујЖұЁёж?Из№ыABC№«Лҫ¶ФЙПКцКВПоФЪІЖОсұЁұнЦРОҙДЬЧчіцід·ЦЕыВ¶Ј¬ЧўІб»бјЖКҰУҰөұіцҫЯәОЦЦТвјыөДЙујЖұЁёж?

ЎЎЎЎІОҝјҪвОцЈә

ЎЎЎЎ(1)өұК¶ұріцҝЙДЬөјЦВ¶ФіЦРшҫӯУӘДЬБҰІъЙъЦШҙуТЙВЗөДКВПо»тЗйҝцКұЈ¬ЧўІб»бјЖКҰУҰөұКөК©ПВБРҪшТ»ІҪЙујЖіМРтЈә

ЎЎЎЎўЩИз№ы№ЬАнІгЙРОҙ¶Фұ»ЙујЖөҘО»іЦРшҫӯУӘДЬБҰЧчіцЖА№АЈ¬МбЗлЖдҪшРРЖА№А;

ЎЎЎЎўЪЖАјЫ№ЬАнІгУліЦРшҫӯУӘДЬБҰЖА№АПа№ШөДОҙАҙУҰ¶ФјЖ»®Ј¬ХвР©јЖ»®өДҪб№ыКЗ·сҝЙДЬёДЙЖДҝЗ°өДЧҙҝцЈ¬ТФј°№ЬАнІгөДјЖ»®¶ФУЪҫЯМеЗйҝцКЗ·сҝЙРР;

ЎЎЎЎўЫИз№ыұ»ЙујЖөҘО»ТСұаЦЖПЦҪрБчБҝФӨІвЈ¬ЗТ¶ФФӨІвөД·ЦОцКЗЖАјЫ№ЬАнІгОҙАҙУҰ¶ФјЖ»®КұЛщҝјВЗөДКВПо»тЗйҝцөДОҙАҙҪб№ыөДЦШТӘТтЛШЈ¬ЖАјЫУГУЪұаЦЖФӨІвөД»щҙЎКэҫЭөДҝЙҝҝРФЈ¬ІўИ·¶ЁФӨІвЛщ»щУЪөДјЩЙиКЗ·сҫЯУРід·ЦөДЦ§іЦ;

ЎЎЎЎўЬҝјВЗЧФ№ЬАнІгЧчіцЖА№АәуКЗ·сҙжФЪЖдЛыҝЙ»сөГөДКВКө»тРЕПў;

ЎЎЎЎўЭТӘЗу№ЬАнІгәНЦОАнІг(ИзККУГ)МṩУР№ШОҙАҙУҰ¶ФјЖ»®ј°ЖдҝЙРРРФөДКйГжЙщГчЎЈ

ЎЎЎЎ(2)ЧўІб»бјЖКҰУҰөұСҜОК№ЬАнІгКЗ·сЦӘПӨі¬іцЖА№АЖЪјдөДЎўҝЙДЬөјЦВ¶ФіЦРшҫӯУӘДЬБҰІъЙъЦШҙуТЙВЗөДКВПо»тЗйҝцТФј°Па№ШҫӯУӘ·зПХЎЈ.ТтОӘЈ¬ҝЙДЬҙжФЪ№ЬАнІгПЦТСЦӘПӨөДЎўФЪЖА№АЖЪјдТФәуҪ«»б·ўЙъөДКВПо»тЗйҝцЎЈХвР©КВПо»тЗйҝцҝЙДЬ¶ФЧўІб»бјЖКҰҝјВЗ№ЬАнІгФЛУГіЦРшҫӯУӘјЩЙиұаЦЖІЖОсұЁұнөДККөұРФІъЙъЦШҙуУ°ПмЎЈФЪҝјВЗі¬іц№ЬАнІгЖА№АЖЪјдөДКВПо»тЗйҝцКұЈ¬ЧўІб»бјЖКҰУҰөұИ·¶ЁХвР©КВПо»тЗйҝц¶ФіЦРшҫӯУӘДЬБҰөДУ°ПмЎЈИз№ыУ°ПмЦШҙуЈ¬ЧўІб»бјЖКҰУҰөұҝјВЗІЙИЎҪшТ»ІҪҙлК©Ј¬УҰөұҝјВЗМбЗл№ЬАнІгИ·¶ЁХвР©КВПо»тЗйҝц¶ФЖА№АіЦРшҫӯУӘДЬБҰөДЗұФЪУ°ПмЎЈө«іэКөК©СҜОКіМРтНвЈ¬ЧўІб»бјЖКҰГ»УРФрИОЙијЖЖдЛыЙујЖіМРтЈ¬ТФІвКФКЗ·сҙжФЪі¬іцЖА№АЖЪјдөДЎўҝЙДЬөјЦВ¶ФіЦРшҫӯУӘДЬБҰІъЙъЦШҙуТЙВЗөДКВПо»тЗйҝцЎЈ

ЎЎЎЎ(3)Из№ыІЖОсұЁұнТСЧчіцід·ЦЕыВ¶Ј¬ЧўІб»бјЖКҰУҰөұіцҫЯОЮұЈБфТвјыөДЙујЖұЁёжЈ¬ІўФЪЙујЖТвјы¶ОЦ®әуФцјУЗҝөчКВПо¶ОЈ¬ЗҝөчҝЙДЬөјЦВ¶ФіЦРшҫӯУӘДЬБҰІъЙъЦШҙуТЙВЗөДКВПо»тЗйҝцҙжФЪЦШҙуІ»И·¶ЁРФөДКВКөЈ¬ІўМбРСІЖОсұЁұнК№УГХЯЧўТвІЖОсұЁұнёҪЧўЦР¶ФУР№ШКВПоөДЕыВ¶ЎЈФЪј«¶ЛЗйҝцПВЈ¬ИзН¬КұҙжФЪ¶аПоЦШҙуІ»И·¶ЁРФЈ¬ЧўІб»бјЖКҰУҰөұҝјВЗіцҫЯОЮ·ЁұнКҫТвјыөДЙујЖұЁёжЈ¬¶шІ»КЗФЪЙујЖТвјы¶ОЦ®әуФцјУЗҝөчКВПо¶ОЎЈИз№ыІЖОсұЁұнОҙДЬЧчіцід·ЦЕыВ¶Ј¬ЧўІб»бјЖКҰУҰөұіцҫЯұЈБфТвјы»т·с¶ЁТвјыөДЙујЖұЁёжЎЈ

ЎЎЎЎ37 ФЪ¶ФH№«Лҫ2012Дк¶ИІЖОсұЁұнҪшРРЙујЖКұЈ¬NЧўІб»бјЖКҰёәФрЙујЖУҰКХХЛҝоЎЈNЧўІб»бјЖКҰ¶ФҪШЦ№ИХОӘ2012Дк12ФВ31ИХөДУҰКХХЛҝоКөК©БЛәҜЦӨіМРтЈ¬ІўУЪ2013Дк2ФВ15ИХұаЦЖБЛТФПВУҰКХХЛҝоәҜЦӨ·ЦОц№ӨЧчөЧёеЈә

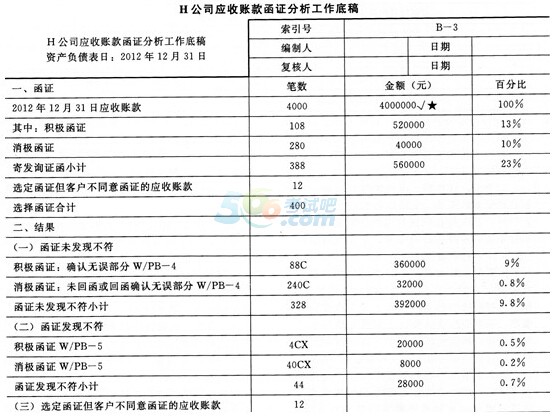

ЎЎЎЎұкК¶ЛөГчЈә

ЎЎЎЎЎМУлУҰКХХЛҝоГчПёХЛәЛ¶ФПа·ы

ЎЎЎЎЎпУлУҰКХХЛҝоГчПёХЛәЛ¶ФПа·ы

ЎЎЎЎC»ШәҜПа·ы

ЎЎЎЎCX»ШәҜІ»·ы

ЎЎЎЎЧЬМеҪбВЫЈә»ШәҜІ»·ыҪр¶о28000ФӘөНУЪҝЙИЭИМҙнұЁЈ¬УҰКХХЛҝоөГТФ№«ФК·ҙУіЎЈ

ЎЎЎЎТӘЗуЈәјЩ¶ЁСЎФсәҜЦӨөДУҰКХХЛҝоСщұҫКЗЗЎөұөДЈ¬УҰКХХЛҝоөДҝЙИЭИМҙнұЁКЗ30000ФӘЈ¬ЗлјтТӘ»ШҙрТФПВОКМвЈә

ЎЎЎЎ(1)NЧўІб»бјЖКҰұаЦЖөДЙПКц№ӨЧчөЧёеЦРҙжФЪДДР©ИұПЭ?

ЎЎЎЎ(2)Хл¶ФЙПКц№ӨЧчөЧёеЦРПФКҫөДКөК©әҜЦӨКұУцөҪөДОКМвәН»ШәҜҪб№ыЈ¬NЧўІб»бјЖКҰУҰөұКөК©ДДР©ЙујЖіМРт?

ЎЎЎЎІОҝјҪвОцЈә

ЎЎЎЎ(1)ИұПЭЈә

ЎЎЎЎўЩ№ӨЧчөЧёеГ»УРұаЦЖИЛЗ©ГыәНұаЦЖИХЖЪЎЈ

ЎЎЎЎўЪФЪЎ°Т»ЎўәҜЦӨЎұІҝ·ЦЈ¬Ў°Пыј«әҜЦӨҪр¶оЎұ¶ФУҰөД°Щ·ЦұИјЖЛгҙнОуЈ¬УҰОӘ1%;Ў°јД·ўСҜЦӨәҜРЎјЖЎұҪр¶оПа¶ФУҰөД°Щ·ЦұИјЖЛгҙнОуЈ¬УҰОӘ14%ЎЈ

ЎЎЎЎўЫЎ°СЎ¶ЁәҜЦӨө«ҝН»§І»Н¬ТвәҜЦӨөДУҰКХХЛҝоЎұГ»УРБРКҫҪр¶оәН°Щ·ЦұИ;Ў°СЎФсәҜЦӨөДәПјЖЎұТІГ»УРБРКҫҪр¶оәН°Щ·ЦұИЎЈ

ЎЎЎЎўЬГ»УРҙУСщұҫҙнұЁҪб№ыНЖ¶ПЧЬМеҙнұЁЈ¬ТтҙЛЈ¬

№ШЧў"566ЧўІб»бјЖКҰ"ОўРЕЈ¬өЪТ»Кұјд»сИЎЧоРВЧКС¶ЎўКФМвЎўДЪІҝЧКБПөИРЕПў!

ЧўІб»бјЖКҰМвҝвЎҫКЦ»ъМвҝвПВФШЎҝ| ОўРЕЛСЛч"566ЧўІб»бјЖКҰ"

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2015ДкЧўІб»бјЖКҰЎ¶ЙујЖЎ·ЦӘК¶өгҫ«ҪІ»гЧЬ

ЎЎЎЎ2015ДкЧўІб»бјЖКҰЎ¶ЙујЖЎ·СЎФсМвј°ҙр°ё»гЧЬ

ЎЎЎЎЦРЧўРӯЈә2014ДкЧўІб»бјЖКҰХжМвј°ҙр°ё»гЧЬ(ёчҝЖДҝ)

ПВФШ

ПВФШ