����

����������ࣺchenyingting ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

������Һã�����С��Ҫ����ҽ��ܵ��Dz��ϳɱ���ĩ�����Ľ���˼·��

�����Բ��ϳɱ���ĩ��������̫��Ϥ��С����ǣ��Ƿ���ò��ϳɱ���ĩ�������ң���������������Ŀ��Ϣ��̫���в��ϳɱ��������ۼۣ����в�Ʒ�ɱ�����Ʒ�ۼۣ���Ҫ���Ļ��к�ͬ�����г��ۣ�����Ҫ���ĸ��۸��ĸ��ɱ�?��û��һ����ĸϽš�

�������õ��ģ�С�����ҪΪ����������ϳɱ���ĩ�����Ľ���˼·��������;=>����Ʒ=>����ɱ��־�ֵ��ϣ���Դ�Ҳ�����������������

�������ϴ����ĩ�����Ĵ�ԭ���ǣ����������ڵ�ǰ״̬�������г������£��ܹ�Ϊ��ҵ�����ļ�ֵ��������ϵ�ǰ״̬/�����г����ѣ�ʹ�ò����ܹ�Ϊ��ҵ�����ļ�ֵ���ܹ�������ҵΪ��֧���ijɱ�����ô���Ǿ���Ҫ�ĸò�������ҵ���ϵļ�ֵ�������ֲ��ϵ�ǰ����ҵ����ʵ��ֵ��

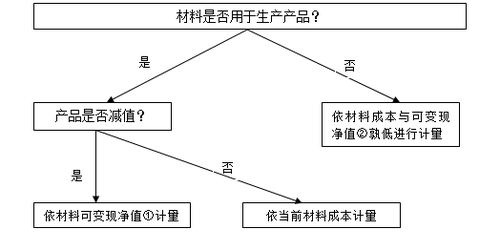

�������ڣ����������˼·Ϊǰ�⣬��ʼ�����ĩ�����������ߣ�

�������ȣ�������Ҫ������ĩ���ϴ������;��

��������Ҿ�һ�����ӣ��㽶��������ֱ�ӳ��ۣ�Ҳ������������ˮ��ƴ�̣�ͬ����ԭ�����㽶���������ֱ�ӳ��ۣ��㽶Ƥ������˻��dz��ߵ��ˣ����Ӱ�����ۼ۸�;��������������ˮ��ƴ�̣�ֻҪ�ǹ�����ã���ȫ��Ӱ��ƴ�̵��ۼۡ���ˣ���;��ͬ�Ĵ�����������������ֵ��ʱ����Ҫ����Դ���

������ˣ�����������ĩ���ʱ����Ҫ���ģ�������;���������Ϊ������ֱ�ӳ��۵Ĵ���� ������������Ʒ�Ĵ����

����1��������ϴ������������Ʒ������Ҫ�����������IJ�Ʒ��û�з�����ֵ��

����l ����Ʒû�м�ֵ����������ǰ�ɱ��������ɡ�

���������������Ƿ���Ҫ��ʼ������?�úڰ�!��������һ�����ӣ�һ��ר�����������㽶ƴ�̵��㽶�����۸�Ϊ10Ԫ��ֱ�ӳ��۵����ۼ���20Ԫ���ӹ����㽶ƴ�̵��ۼ���35Ԫ�����㽶��̫���ˣ�Ʒ��ѣ��ۼ��½�Ϊ9Ԫ������ţ���ʵ�����Dz���Ӱ�죬��Ϊ�㽶ֱ�ӳ��۵ļ۸�δӰ���㽶ƴ�̵ļ۸����е��㽶������ƴ����Ȼ���Ի������ǰ��ͬ������

����l ����Ʒ������ֵ����Ҫ���ò������ɱ��־�ֵ��������ʱ�����ϵĿɱ��־�ֵ��=��Ʒ�����ۼ�-�ӹ��ɲ�Ʒ���깤����Ҫ�����ijɱ�-��Ʒ����Ԥ�Ƶ����۷��ú����˰�ѡ�

��������һ�����ӣ�����㽶ƴ�̵����ۼ۸��½���15Ԫ�������㽶ƴ����Ҫ�ٻ�������˹�2Ԫ���������������˰��4Ԫ����ô��ʱ������㽶�Ŀɱ��־�ֵ�����15-2-4=9Ԫ��Ҳ����˵������㽶�����ӹ���ƴ�̻����10-9=1Ԫ����ô������ҪΪ������1Ԫ�ļ�ֵ����

����2������ò��ϴ������ֱ�ӳ��ۣ�����Ҫ���ò������ɱ���ɱ��־�ֵ��ͽ��м�������ʱ�����ϵĿɱ��־�ֵ��=���Ϲ����ۼ�-���ϳ���Ԥ�Ƶ����۷��ú����˰�ѡ�

�������������㽶�����ӣ�������㽶�г������ۼ��½�����9Ԫ����������㽶����Ҫ�����ط�1Ԫ�����˰��0.5Ԫ����ʱ����㽶�Ŀɱ��־�ֵ=9-1-0.5=7.5Ԫ��Ҳ����˵����������㽶�������10-7.5=2.5Ԫ����ô������ҪΪ������2.5Ԫ�ļ�ֵ����

����ͬ�������㽶�г����ۼ۽��½���15Ԫ��������㽶����Ҫ�����ط�1Ԫ�����˰��1Ԫ����ʱ����㽶�Ŀɱ��־�ֵ=15-1-1=13Ԫ��Ҳ����˵����������㽶����ӯ��13-10=3Ԫ����ʱ���㽶�����ĩ������ԭʼ�ɱ�10Ԫ���м�����

�������棬��������˵˵�ۼۡ����ڹ����ۼۣ���Ҫ�����Ƿ������ۺ�ͬ�����������ۺ�ͬ��������ͬ�۸�ȷ����������Ӧ�����ۺ�ͬ�����dz��н����ں�ͬ�������г��۸�Գ�����ͬ�������г��۸���㡣

����ͬ�����㽶�����ӣ��������㽶�Ѿ������̸�ã��ۼ�Ϊ15Ԫ��Ԥ�����ѽ��Ҳ����˻�����ô�������㽶���г��۸���β�����������㽶���ԣ�����������15Ԫ����ȥ������۷�����˰�Ѻ�Ŀɱ��־�ֵ����13Ԫ�����ᷢ����ֵ����ˣ��Ƿ��й̶��ĺ�ͬ�۸�Ҳ�DZ���Ҫ���ǵ����ء�

����Ϊ�����ҵļ��䣬С��Ϊ��ҹ��ɳ���������ͼ��

��������������������һ������֪ʶ�㣺2017��12��31�գ�A��˾���ԭ����X������50�֣�ʵ�ʳɱ�Ϊ10��Ԫ/�֡��ò�����20������B��˾ǩ�����ɳ��������ۺ�Լ���ۼ�12��Ԫÿ�֣�Ԥ�����۽�����������۷�����˰��Լ1��Ԫÿ��;����30�ּƻ���������Y��Ʒ��Y��Ʒ�������г��ۼ�Ϊ400��Ԫ������������Ʒ������Y��Ʒ���г��ۼ��½�Ϊ360��Ԫ��Ԥ�Ƽӹ���Y��Ʒ����Ҫ�����ӹ�����60��Ԫ������˰��10��Ԫ��

�����ڱ����У����ȣ�������Ҫ��50�ֲ�Ʒ����;��Ϊ�����֣�����ֱ�����۵�20�֣��Լ���������X��Ʒ��30�֣��ֱ���з�����

������Σ����ڼƻ����ڽ�һ���ӹ���Y��Ʒ�IJ��ϣ�������Ҫ���ȷ����ӹ��ɵ����ղ�Ʒ�Ƿ�����ֵ���ڱ����У�����Y��Ʒ��ĩ���ۼ۸��µ���������ֵ������Ҫ��һ������30��X���ϵĿɱ��־�ֵ��=360-60-10=290��Ԫ����30��X������Ҫ����ļ�ֵ�����=30*10-290=10��Ԫ��

�������ڼƻ�����ֱ�����۵�20�ֲ��ϣ����ڲ��Ͽɱ��־�ֵ��=12-1=11��Ԫ/�֣����ڲ��ϳɱ�����20�ֲ��Ͻ���ԭ���ϳɱ����м�����

�����������Ͻ��⣬С����ǿ���������ҵ����ϳɱ���ĩ�����Ľ���˼·����?��л��ҵ��Ķ���ϣ���Դ�ҵ�ע����ʦ��������������

ע�����������|���ѡ������ע����ʦ������

��������Ƽ���