ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

2019��ע����ʦCPA���ԡ�����Ŀ���������

2019��ע����ʦרҵ�ο��Լ������У�Ϊ�˰���ͬѧ�Ǹ��õı�սע�ῼ�ԣ�����Ϊͬѧ�������ˡ�CPA���ԡ�����Ŀ�������������ͬѧ�ǿ�������!

| �� 1 ҳ�����÷� |

| �� 2 ҳ����� |

| �� 3 ҳ����� |

| �� 4 ҳ��˰�� |

| �� 5 ҳ������ɱ����� |

| �� 6 ҳ����˾ս�� |

����2019��ע�ῼ�Լ������٣������Ϊע������ſ�Ŀ���Ǻܶ����ѡ�ı�����Ŀ��С��Ϊ����������ע�ᡶ��ơ����������ϣ���ܹ����������˽�ע�ῼ�ԣ��ñ������з���ѧϰ���ж�����

����һ��ע�ᡶ��ơ���Ŀ���͡���������

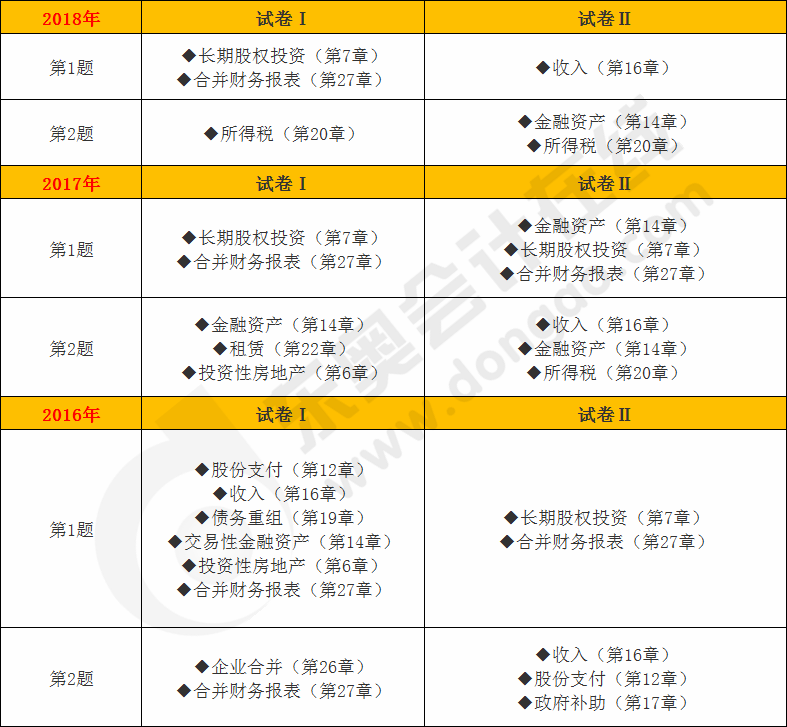

����������С�����2018��ע�ῼ�������ģ�ע�ᡶ��ơ���Ŀ�����������������������ο���

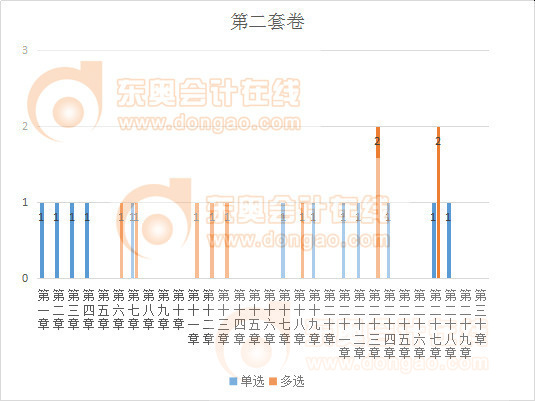

����1.������³������(ͼƬ����ȡ��2018��ע�ῼ��)

������ͼƬ���ݿ��Կ�����ע�ῼ�Կ���ȫ�棬������㣬���е�ѡ��Ͷ�ѡ�������ȶ�������ѡ������ػ���֪ʶ���ˣ��Ծ�һ����������ĩ�����������õķ�Χ��ʶ����ͻ������ĺ�ͬ�ȣ����漰14�£����а�����28�¡���29�¡���30��;�Ծ�������ɱ�������Ҫ�������ɱ��ļ��㡢��Ӫ��ʽ����̶��ʲ��ijɱ���ծ������Ķ���ȣ����漰11�£����а�����28�¡�

����2.��������³������

������������⣺

�����ۺ��⣺

���������������ݿ��Կ����������������ۺ���������Ϊ4���������ϴ�ע�ػ���֪ʶ������֪ʶ��Ŀ��ˡ��ۺ����漰�½ڽ϶ࣺ�����ʲ������������е�δ�����ϡ�Ͷ���Է��ز�������˰�������á����ڹ�ȨͶ�ʡ���ҵ�ϲ����ϲ������ȡ��������Ķ����ͼ�������Խϴ���ʱ����Խ��š�

��������ע�ῼ����������ܽ�

����1.������㣬����ȫ��

����������������˿��Դ����ȷ���Ŀ��Է�Χ��ֻҪ���뿼�Դ�ٵ����ݣ���������Ŀ���������֣����Ҫ����ȫ�����ս̲ĵ��й����ݡ�

����2.�ص㿼�鿼����֪ʶ�����⡢ʵ��Ӧ�á�ְҵ�ж�����

�������Կ����Ƿ���г�Ϊһ��ע����ʦ�Ļ���ִҵ�������Ƿ��ܴ���������Ϣ������ʶ�������Ϣ���Ӹ�������з������Ⲣ��һ���Ĺ������������⣬�ܷ��ۺ����ö���֪ʶ�ͼ���ȥ��������ͽ�����⡣�Ի��ʵ�����ı�����������ڿ�����ռ���˽ϴ�ı��أ������ˡ�����ʵ��������Ŀ���ԭ��

����3.ע���ȵ㣬ͻ���ص�

������ƿ�����Ȼ������㣬�������ص���Ȼʮ��ͻ����Ҳ����˵����ȫ�濼�˵�ͬʱ���������ص�ͻ������Щ�ص����ݶ���ע����ʦִҵ��ϵ���У���ʵ�ʹ����о���ʹ�á����硰���ڹ��ߡ������롱�����ڹ�ȨͶ�ʡ�������˰�����������������ҵ�ϲ����͡��ϲ��������ȣ�����˵��ÿ��ıؿ���Ŀ����Ϊ���Ե��ȵ㿼����Ρ�

��������2019��̲ı仯�Կ��Ե�Ӱ��

�����ġ�ע�ῼ�Ը����ͱ�������

����1.���⣺ץ�������ع�̲�

�������������DZȽϻ�����֪ʶ�������ѶȲ��Ǻܴ��ֽο����ڱ���ʱҪȫ�渴ϰ�̲ģ���ʵ����;�ڿ�ǰ��̽Σ�һ��Ҫ�ع�̲ģ���ȱ��©�������������һ��Ҫ��ϸ���⣬�������������ɺ�ѡ����Զ�����飬��������˼·��

����2.�����⣺�������������ص�����

������cpa�����У�������ͨ�����Ǹ���һ�����ϣ�Ȼ��ֳɼ���С����������ͬѧ�Ƕ�֪ʶ�������������ܶ�����������������֪������±ʡ������ǿ����ȿ�һЩ�д����Ե����⣬֮�������������⡢ģ������ϰ����Լ��Ľ����������������ϰ�Ĺ������в�����֪ʶ�㣬����ص������γ�ȥ��ϰ�عˡ�

����ע����ʦ������Ŀһ����6�ƣ����л�ƿ�Ŀ��������Ŀ�Ļ������뿼����ϧʱ�䣬���汸����

��������Ƽ���

����2019��ȫ��ע����ʦcpa����ʱ����尲��

����2019��ע����ʦ������֤��ӡʱ���ѹ���![]()

��������㼸��ͨ��ע����ʦ���ԣ�����CPA֤�飿

����2019��ע����ʦ������α��ֺõ�ѧϰ״̬��

����ע����ʦ֪ʶ���ݷ����Ѽ��䣿������Щ������

����

�������˱��ĵ����ѻ�����

��2021��ע����ʦCPA���Կ�Ŀ����ָ�� (2020-12-29 7:55:40)

��2021��ע���Ŀ����ָ�ϣ�һ���ĿƱ������䷽�� (2020-12-23 11:23:50)

��2021��ע���Ŀ����ָ�ϣ�һ�����Ʊ������䷽�� (2020-12-23 11:22:02)

��2021��ע���Ŀ����ָ�ϣ�һ�����Ʊ������䷽�� (2020-12-23 11:19:02)

��2021��ע����ʦCPA���Կ�Ŀ�ص�&ѧϰ���� (2020-12-29 7:38:33)

��2021��ע����ʦ����ơ������������ϰ���� (2020-12-17 7:45:47)

��2021��ע���Ŀ����ָ�ϣ�һ���ĿƱ������䷽�� (2020-12-23 11:23:50)

��2021��ע���Ŀ����ָ�ϣ�һ�����Ʊ������䷽�� (2020-12-23 11:22:02)

��2021��ע���Ŀ����ָ�ϣ�һ�����Ʊ������䷽�� (2020-12-23 11:19:02)

��2021��ע����ʦCPA���Կ�Ŀ�ص�&ѧϰ���� (2020-12-29 7:38:33)

��2021��ע����ʦ����ơ������������ϰ���� (2020-12-17 7:45:47)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

���

����4192��ʱ

�������ϴ�

42207����ѧ

���

����2525��ʱ

�������ϴ�

19688����ѧ

˰��

����3284��ʱ

�������ϴ�

30590����ѧ

���÷�

����2647��ʱ

�������ϴ�

18623����ѧ

��˾ս������չ���

����2498��ʱ

�������ϴ�

23313����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

ע����ʦ��������

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ���������ע����ʦ��������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر�ע����ʦ���������ݣ���ע��������