ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����ҡ�ֱ�����У�����չ��δ���

���������������ҡ�ֱ�����У�����չ��δ���������õ����ݣ�����������xyccbp�����й�ע������Ȩ���������ݣ�һ�����գ�

����ֱ�����У�����չ��δ�?

������������ֱ�����к���������ҵ�ĶԱȷ���

������/�廪��ѧ����ڽ���ѧԺ����Ժ�������� ������δ���о�

����δ���о�δ���о����廪��ѧ����ڽ���ѧԺ����������ʵ�������µ�רҵ�о��Ŷӡ�������ѧԺ���Ľ�����Դ���������ȵĽ������δ���о��۽����������������ԡ��������硢�����й���Ϊԭ�����ԭ���о���רҵ�о���Ȩ���о�����

����ֱ�������ǻ�����ʱ��Ӧ�˶�����һ��������������ģʽ�����ģʽ���й���Ȼ�ո����𣬵��������Ѿ�ӵ��ʮ����ķ�չ���̡�����ͨ�������о����д����Ե�����ֱ��������̽��ֱ������δ����չ֮·��

����ֱ�����еĶ���������

�������Ż����������ķ�չ��һ�����͵����г����ˣ�����û��ʵ���������㣬����ͨ���������������ṩ�������ǽ����Ϊ��ֱ�����С���ֱ��������һ���������У�����Ҫ�ڸ�����ͷ���ݽ�¥������Ҫ���ģ��Ƹ��Ա������ڴ�ͳ���е��Ӵ�ӷ�ף����֡����ʲ������Զ����о��м���������������ң�ֱ�����п���ͨ���������ͳɱ��ء�24Сʱ����ϵ���������صĿͻ��ṩ�������ֱ���Ժ����������Ҳ���û����м������������

��������ֱ�����еķ�չ���

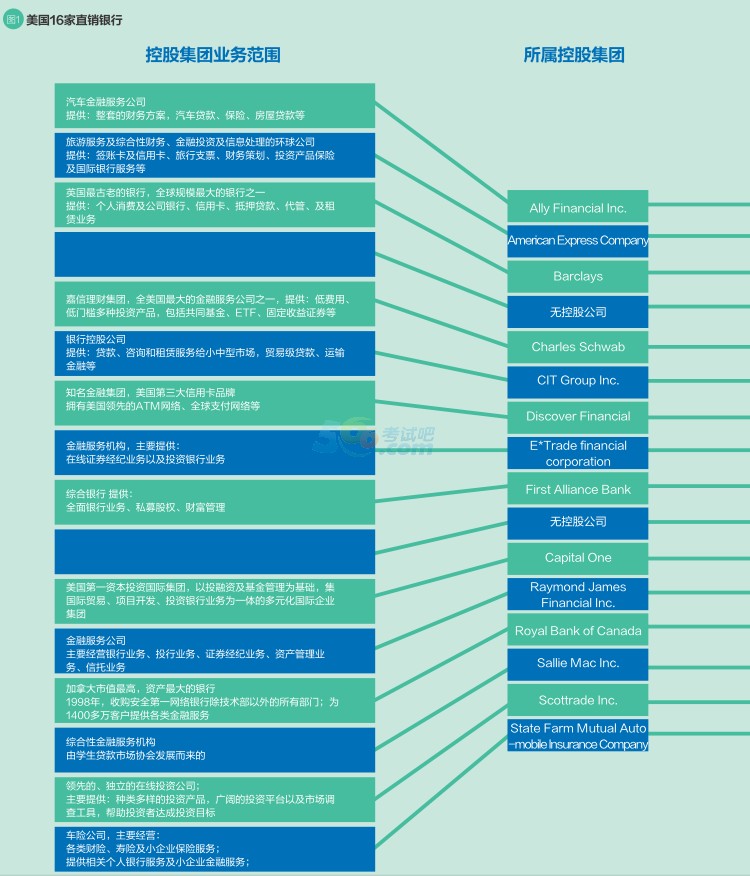

�������Ż�����������20����ĩ������ֱ�������������õ��˷��ٷ�չ����������10����ķ�չ��ʷ�������������㡱��һ�����ܸ�ֱ�����д���ʲôʵ���Ե�����?�ڽ�����ҵ���ϴ��µĽ��죬ֱ�����л�����ʲô���ķ�չ·��?������ѡ��������ߴ����Ե�16��ֱ�����У�ͨ�����ݲɼ��ͷ�����������ֱ�����е������������������ҵ��������������˶Աȡ�ּ�ڶԽ������һЩ�ؼ��Ե�������������������ѡ��������(ͼ1)��ʾ������

����

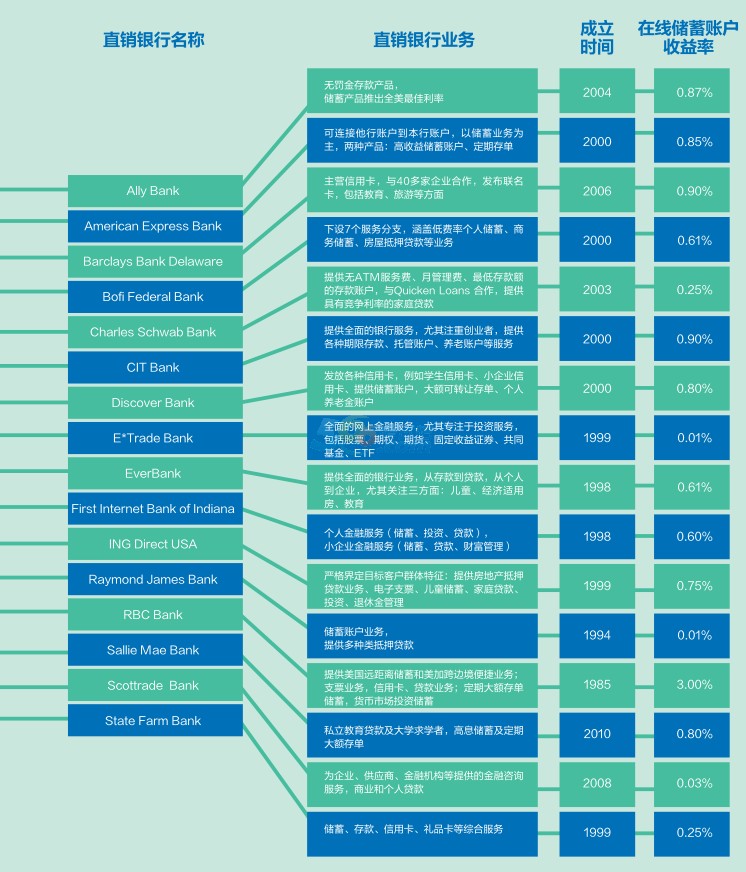

������Щֱ��������������������(1)����û��Ӫҵ���㣬��Ҫͨ�����������绰�ȷ�ʽΪ�ͻ��ṩ���ڲ�Ʒ�ͷ���;(2)ӵ�ж����ķ����ʸ�;(3)����������չ�˾(FDIC)Ϊ���Ĵ���ṩ����;(4)��ѡ������ijһ��ϸ���г����봫ͳ������ռ�ݵ��г���ֱ�����о�ͷING Direct�ϸ�Ŀ��ͻ���λ�ڽ��ڷ���ġ���β�г���������30��50�ꡢ�����������������繺��ϰ�ߵ��еȽײ㡣��ˣ�ING Direct�ṩ���ڴ�ͳ����60����������ߴ������ʣ���ͨ�������û������������ͻ���CIT Bankרע��Ϊ��ҵ���ṩ���ֽ��ڷ����Է��֣�ֱ�����еIJ�Ʒ��Ա�������Ե�һ������ͳ���������ṩ���ඨ�ƻ��IJ�Ʒ�ͷ���

����ֱ�����еġ����족����

����ֱ������û���������㣬����ͨ�������������ṩ���з�����ˣ�����ڴ�ͳ���У�ֱ�����о��������Զ����ġ����족������(1)Ա��Ч�ʸ�;(2)��Ϣ�ʲ����ظߡ���ν��Ϣ�ʲ�����Ϊ���д���������ʲ�������Ͷ�ʵȣ��Ǻ�������ӯ���Ե���Ҫָ�꣬��Ϣ�ʲ�ռ���ʲ�����Խ�ߣ�����ӯ������Խǿ��

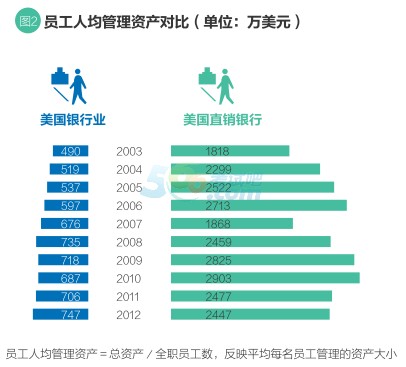

����Ա��Ч�ʸ�

��������ֱ�����в������������㣬��˴�������Ա�������ڴ���ͬ�ȼ�ֵ��ͬʱ��ǿ��ֱ�����е�Ա��Ч�ʡ�ֱ�����е�Ա����Ч������Ա���˾������ʲ��ߡ�Ա���˾��������ߡ�Ա���˾���������������ʲ��ߣ��Լ�Ա���˾���������ߵ�4�����档����

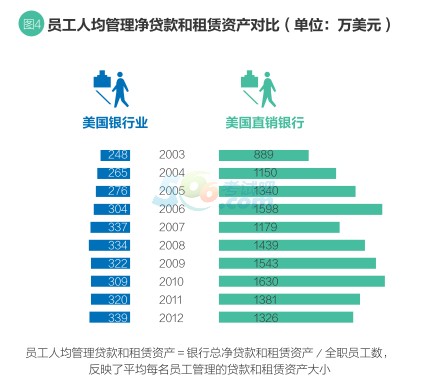

�������ȣ���ÿ��Ա���������ʲ�����(��ͼ2)������ֱ�����е�Ա���˾��ʲ�ԼΪ����ҵƽ��ˮƽ��3~5��������֮�⣬ֱ������ÿ��Ա��ƽ����������(��ͼ3)�ϵ�������Ա��ƽ�������ʲ����ƣ�Զ������������ҵƽ��ˮƽ��2012��ֱ�����е�Ա���˾��������Ϊ1788����Ԫ���ǵ�������ҵƽ��ˮƽ��3.48����ͬ���أ�ֱ��������Ա���˾����������������(��ͼ4)�ľ�������Զ��������ҵƽ��ˮƽ��2012��ֱ�������˾����������������1326����Ԫ��������ҵƽ��ˮƽ��3.7��������

����

�������˾���ˮƽ��ֱ�����е�Ա���˾������ʲ����˾����������˾��������������Ҳ��Խϸߣ���3��ָ����2003��2012��֮���ƽ�������ʷֱ�Ϊ3.35%��3.33%��4.54%������

�������⣬�����Ա���˾�����������к����Ļ�(��ͼ5)��ֱ�����е��˾�ӯ������������ҵƽ��ˮƽ��5����ֱ�������У�ÿ��Ա�������д����˸���������������������ҵ������ֱ��������Ա���˾�������������ֳ�����������(1)��ȥ����Σ��������ʱ�ڣ�ֱ�����е��˾������������������ҵ������������;(2)����Σ���ڼ䣬ֱ�����е��˾����������������ҵ������Σ��֮ǰ��ֱ�����е��˾������2003���18.97����Ԫ������2006���33.22����Ԫ������Σ���ڼ䣬��2007��2009�꣬���˵�ֱ�����к���������ҵ����Σ���ڼ�ӯ�������»�����ֱ�������ܵ��ij�����Դ�����������ҵ���ر�أ�2009��ֱ�����С���ͷ��Ally Bank�����˴�����������ͷ��ݰ��Ҵ���ΥԼ������ߴ�19.48����Ԫ������ֱ������ҵ�����������4.56����Ԫ��Ա�����˾�������Ϊ11.44����Ԫ��Զ���ڵ�������ҵ0.48����Ԫ���˾������𡣲���������Σ������ֱ�����������صĿ�����Ѹ�ٻָ�����2010�괴�����˾�25.89����Ԫ�ľ�������2012��ﵽ30.73����Ԫ�˾����������ֱ�����еġ�������䡱����������ҵ���˾��������ڷǽ���Σ��ʱ�ڲ�����С��ԼΪ6����Ԫ��

������Ϣ�ʲ����ظ�

�������������������������ֱ�����ж칫�豸��Ӳ����ʩ���������ֱ�����п��Լ����ڷ���Ϣ�ʲ�(����Ϊ���д���������ʲ�������칫¥�ȹ̶���ʩ)�ϵ�Ͷ�룬ӵ�и��߱�������Ϣ�ʲ�����Ϣ�ʲ��Ǿ���ӯ���������ʲ�����Ϣ�ʲ�ռ���ʲ��ı���Խ�ߣ����������ʲ���ӯ������Խǿ��

����ͨ���Ƚ���Ϣ�ʲ�ռ���ʲ�����������ֱ������Զ����ͳ���С�2003��2012��䣬ֱ�����к�����ҵ�������Ϣ�ʲ�ռ�ȶ���Ϊ�ȶ������У�ֱ�����е���Ϣ�ʲ�ռ���ʲ�����93%~96%֮�䣬������ҵ��ƽ��ֵ��ԼΪ85%~88%��2008���Ժ���������ҵ����Ϣ�ʲ�ռ���������������Ա�ֱ������Ҫ�ͳ�8���ٷֵ㡣

�������조������������ֱ����������

��������Ҫ��������ʹ��ֱ�����е�Ա��Ч�ʸ�����Ϣ�ʲ��������ߣ���˲��������Ÿ�����ڻ�������ֱ�����У�׳����ֱ����������������ҵ�еķݶ���ǣ�Ա��Ч�ʸ�����Ϣ�ʲ����Ƿ��ܸ�ֱ�����д�����Ư���ı�����?����֮����Щ����������������������������ת�䣬���Ǹı�֮��ֱ�������Ƿ����ڷ�չ�ϻ�ø�������ƴӶ���������ҵ��������?ͨ���Բ������о����֣�ֱ�����е�ȷ������������������ƣ���Ӫ�ɱ��͡��������ṩ���ߵĴ�����ʺ��������е����ߵķ��ա�����ߵĻر���

������Ӫ�ɱ���

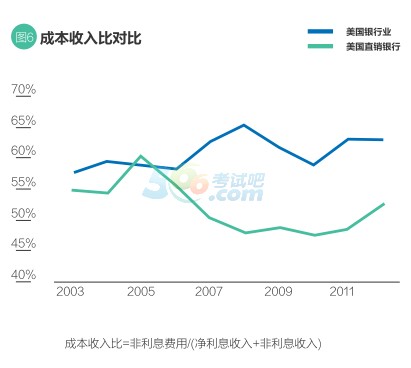

����ͨ���Ա�ֱ������������ҵ�ijɱ������(��ͼ6)����ֱ�۵��˽�ֱ�������ڽ�����Ӫ�ɱ���������ơ��ɱ������=����Ϣ����/(����Ϣ����+����Ϣ����)����ӳ���˹����豸��������Ӫ����ķ���Ϣ����ռ����ı��ʡ����Կ�������2005�����⣬ֱ�����еijɱ�����ȶ�Ҫ������������ҵ��ƽ��ˮƽ��2005���Ժ�ֱ�����еijɱ�����������½���2011���ֱ�����гɱ������Ϊ48.68%��������ҵƽ��ˮƽ��14.40���ٷֵ㡣2012������Ա����ģ�д�����ţ�Ա��н�긣��֧���������ɱ������������52.68%������Ȼ��������ҵƽ��ˮƽ10.24%������

����

�����������ṩ���ߵĴ������

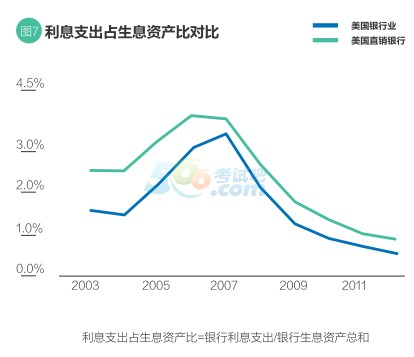

����ֱ�������ṩ�Ĵ�����ʸ�������ҵƽ��ˮƽ��������������������ֶΣ���ֱ�����������ģѸ���������Ҫԭ��֮һ��ͨ���Ա�ֱ������������ҵ����Ϣ֧��ռ��Ϣ�ʲ��ȣ����Ը�����صõ�ֱ�����д������ˮƽ(��ͼ7)�����У���Ϣ֧��ռ��Ϣ�ʲ���=������Ϣ֧��/������Ϣ�ʲ��ܺ͡���Ϣ֧����Ҫ����֧���ͻ����ȸ�ծ��Ŀ����Ϣ����Ϣ֧��ռ��Ϣ�ʲ���Խ�ߣ���������֧���ͻ����ߵĴ����Ϣ��

������2003��2012���ֱ�����е�����������ҵ����������ͬ����һֱ�ȶ���������ҵƽ��ˮƽ��˵��ֱ������ʮ���һֱ�ṩ�˱�����ҵƽ��ˮƽ���ߵĴ�����ʣ�����������Ĵ����û������磬RBC Bank��CIT Bank�ֱ��ṩ3%��0.9%�����ߴ����˻������ʣ�Զ����0.11%������ҵƽ��ֵ��

�����ɳе��߷��գ�Ѱ������

�������ݶ�16�����еĴ�����еķ��������Ƿ��֣�ֱ������Ͷ�ŵĴ�������Ը��ߣ�ͬʱ����Ҳ���ߡ������е�һ����Ҫԭ������ֱ����������Ӫ�ɱ��ϵ����Ƹ��������dzе����߷��յ���������������һ���ƣ�ֱ�����п��ԷŴ���һЩ���սϸߵ���Ŀ����ͼ��ȡ�������档������16�ҳɹ���ֱ������ͬ�����������ƣ������ڴ����ге��Ÿ��ߵķ��գ����Ÿ��ߵ����档����

������ο�������ڴ�ͳ���У�ֱ������ѡ���˸��߷��յĴ�����?����ͨ�������ʧ�������ִ�������(��ͼ8)����2003��2012���ڼ䣬ֱ�����еĴ����ʧ��ʼ�ո�������ҵƽ��ˮƽ����˵���������ϣ�ֱ������Ͷ�ŵĴ�����սϸߡ�2006��2009�����Σ���ڼ䣬ֱ�����еĴ����ʧ���������������������ȴ��ڴ�ͳ���С���������ֱ������Ally Bank���ڳ��д����Ĵμ���Ѻ���2009������ʧ�ʳ���8%���ڶȹ�����Σ��֮��ֱ�����кʹ�ͳ���ж���ȡ�˸�Ϊ�Ƚ��ľ�Ӫ���磬ֱ�����еĴ����ʧ�������½���2012���1.28%���ӽ�����������ҵ����1.09%��ƽ��ˮƽ��

�������߷��գ������桱�ǽ��������ب��������ո��ߣ�Ԥ�����浱Ȼ���ߣ��������ٵ���Ӫ����Ҳ����ߡ���ô���߷��մ����Ƿ��ֱ�����д����˸��ߵ�������ߵ���Ӫ������?���ǿ��Դ�����ָ��������������⣺(1)��Ϣ����ռ��Ϣ�ʲ���;(2)���泥ծ�ȡ�

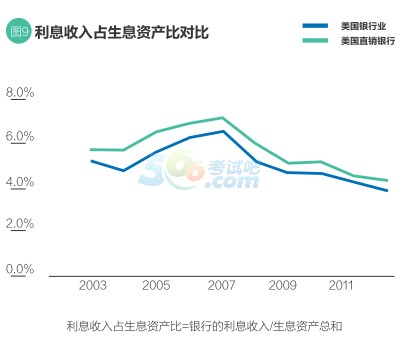

������Ϣ����ռ��Ϣ�ʲ���=���е���Ϣ����/��Ϣ�ʲ��ܺ͡���Ϣ����ռ��Ϣ�ʲ��ı���Խ��ӳ�����д������ʸ��ߣ���Ϣ�ʲ��д����ӯ������Խǿ��ͨ���������е���Ϣ����ռ����Ϣ�ʲ���(��ͼ7)�����Ƿ��ָ߷��յĴ���Ҳ��ֱ�����д����˸��ߵ����档��2003��2012���ڼ䣬ֱ�����е���Ϣ����ռ��Ϣ�ʲ���һֱ�ȶ��ظ�������ҵ����ˮƽ��˵��ֱ�����дӴ����л�ȡ������Ҫ���ڴ�ͳ����ҵ��

�������泥ծ��������������Ӫҵ�����뻵����ʧ֮�ȣ����������е���ľ�Ӫ���Ӧ�Կ�������������泥ծ��������Խ�ߣ���������Ӧ�Ի�����ʧ������Խǿ����Ӫ����ԽС�����Ƿ��֣����ܸ߷��մ����ֱ�����д����˸������Ϣ���룬����Ҳ�����˸��ߵ���Ӫ���ա����ǣ���16�ҳɹ���ֱ��������ͦ������Σ���������˷���ˮƽ����ǿ��Ӧ�Ի�����ʧ������������

����

�����Ա�ֱ�����к���������ҵ�����泥ծ����(��ͼ10)���ڵ�һ��2003��2006���г������Ϻã�ֱ�����к���������ҵ�����泥ծ�������ʶ����������������ǣ���һ��ֱ�����е����泥ծ����ֻ������ҵƽ��ˮƽ��Լ1/2����ӳ�˷�չ���ڵ�ֱ��������δ�ȶ���������Ϊ��������Ӫ���ո��ڴ�ͳ����ҵ���ڶ��Σ�2006��2009���ܵ�����Σ���ij�������д�������ӣ���Ӫҵ������٣�����ֱ�����к���������ҵ����ҵ�����泥ծ��������Ѹ���½������ǣ�ֱ�����е���Ӫ���ս��͵ø��죬������������ҵ��£�������Σ��ڽ���Σ��֮��ֱ������������ҵ�����泥ծ����������ͬ��2010���Ժ�ʼ��������ҵƽ��ˮƽ����˵�����ڽ���Σ��֮��ֱ������ҵ��ȡ�˸�Ϊ�����ȶ��ķ�չ���ԣ�ӵ���˱ȴ�ͳ���и�ǿ��Ӧ�Ի�����ʧ���������ǣ����ͼ9����Ϣ����������������Ӫ���յĽ��Ͳ�û�д���ͬ�ȱ�������Ϣ���뽵�͡�Ҳ����˵��ֱ�������ڱ�֤��ӯ���Ļ����Ͻ����˸��õ���Ӫ���տ��ơ�

��������Σ��֮ǰ������Σ��֮�кͽ���Σ��֮���3���η�ӳ��ֱ�����в��������������̡�����Σ����ֱ�����к���������ҵ������һ�Σ����ǿ�ʼ����ع�ע���ղ����Ʒ��ա����ǣ��������������ʲ�������ת�ͳɱ��ͣ����Ƿ�չʱ�ڽ϶̴����ı�������ߣ�ֱ��������Ȼ�ӽ���Σ����ѧ���ĸ��ࡪ�����ڿ��Ʒ��յ�ͬʱ�����õ�ʵ����ӯ����

����ֱ�����еķ�չ����

����ֱ�����е�������������֮����������ʹֱ��������20����ĩ��������������н����ͨ�ͻ��Ļ�ӭ����Ҵ������з������ֱ�����У���ͨ�ͻ�Ҳ��ʼ����Ͷ��������Ȼ��2000�껥������ĭ�����ѽ����˶����˵����Σ��������Ľ���Σ�����Ǹ������ǵ�ͷ���ȣ�ֱ�����У���Ȼ�����������������������Ե����ƣ�ȴ��Ȼ��Ҫ��Ӫ�߱������ѵ�ͷ�ԣ��ԡ��ȡ�Ϊ��������ΪӪ����ˣ���ֱ������ʮ����ķ�չ�����У�����һЩ�봫ͳ����ҵ�����ϵIJ���֮�⣬ֱ�������ڲ����ʲ��ṹ�����������Ѿ��������귢չ����ij���Ĵ�ͳ����ҵ��ͬ��

����Ϊ��˵ֱ������������������ҵ��ͬ?�������������ߵĸ����ʲ����ء�Ϊ�˸���ֱ�۵��˽������ʲ��Ĺ��ɣ����ǽ������ʲ���Ϊ��������ޡ�Ͷ��֤ȯ�ͽ����ʲ����ֽ�����ع�Э�飬�Լ������ʲ����Ĵ��ࡣͼ11�У�ֱ�����к���������ҵ���ʲ�����Ҫ�ֲ��ڴ�������ޡ�Ͷ��֤ȯ�ͽ����ʲ������ʲ�֮�С�����

����

������2003�ֱ꣬�����С����Ŵ�����ʲ�����Ϊ49%�������������е�59%;�෴��ֱ�����С�Ͷ��֤ȯ�ͽ����ʲ������ʲ�����Ϊ45%��Զ������������ҵ��24%;�����ͬʱ���������������ҵ��ֱ�����н����ٱ������ʲ��������ˡ��ֽ�����ع�Э�顱֮�С������ʲ����õIJ���˵�����ڷ�չ���ڣ�����ڴ�ͳ���У�ֱ������ӵ�еĴ����������٣�����ѡ��ķ��ճ���ˮƽ���ߡ���������ʲ������ϵIJ��죺���͵Ĵ�����������͵İ�ȫ�ʲ�����(�ֽ�����ع�Э��)���ߵķ����ʲ�����(Ͷ��֤ȯ�ͽ����ʲ�)��

����������ֱ�����в�������������������ͳ���в��Ϸ�չ����ҵ���Լ�����Σ�����������д�������̽�ѵ��ֱ�����кʹ�ͳ�����ڲ�����ͬ������2003��2006��Ŀ��ٷ�չ�Σ�ֱ�����еķŴ������������������������ռ���ʲ��ı���������ͬʱͶ��֤ȯ�ͽ����˻����ʲ�ռ���½����ֽ������ع�Э��ı�������ߡ�2012�ֱ꣬�����е��ʲ��ṹ����������ҵ���ʲ����ɽӽ�������������ʲ�ռ�ȷֱ�Ϊ54%��52%��Ͷ��֤ȯ�ͽ����ʲ����ʲ�ռ�ȷֱ�Ϊ27%��26%��������3����Ϣ�ʲ�����������ͬ��������ֱ�����е������������ڹ̶��ʲ��������ʲ���Ŀ��ֱ�����е��ʲ�����ԼΪ5%����ȻԶԶ������������ҵ8.64%��ƽ��ˮƽ��

��������FDIC�ṩ�������ʲ���Ŀ�������ʲ����Է�Ϊ�ֽ�ʹ���ڴ������Ĵ�Ͷ��֤ȯ����������������ع�Э�顢����������ޡ������˻��ʲ���������ʩ�̶��ʲ���ӵ�е��������ز������������������ʲ������������ʲ��ȡ������Ͼ����ʲ������ʺʹ�С�ϲ�Ϊ��������ޡ�Ͷ��֤ȯ�ͽ����ʲ����ֽ�����ع�Э���Լ������ʲ��Ĵ��࣬����ֱ���˽������ʲ��Ĺ��ɡ�

����������һ����ҵ�ľ�ͷ����η�չ?��һֱ�ǽ�����ҵ��չ�ĺ������⣬Ҳ�غ�����������ҵδ������̬�������ݹ����е�ÿһ����̥���ǣ��������ÿ����Ƴ����Զ�ȡ���(ATM)���ռ��ͼ�ͥ���еij��֣��������ѧ�����ķ�չ��ϵ��һ��ġ��ڽ��죬���Ż������Ƽ��ķ�չ�����������ˡ�ֱ�����С���ʱ����ֱ��������һģʽʹ��������������������������������ʲ�Ϊ�ͻ��ṩ��ݵķ���������ھ����������������Ĵ�ͳ���У�ֱ������10�������ʷ��ʹ����ͬ�������������š�����ȴ�����˿��������

����ͨ���ɼ����ݽ������ܵط����������ܽ�������16�ҳɹ�ֱ�����е�����������������������������ҵ�����˶Աȡ�û������������һ������ȷ��ֱ�����д������������ƣ����ߵ�Ա��Ч�ʺ��ߵ���Ϣ�ʲ������������ڴˣ��ܶ����������ˮֱ�����С���һ��ˮҲ��ȷ�����Ǵ�����Ư���IJ���������ڴ�ͳ���У�ֱ������(1)��Ӫ�ɱ�����;(2)�������ṩ���ߵĴ�����ʣ�(3)�������е����߷��յĴ�����л���˸������档

������ô��δ����ֱ�����н���η�չ?���Ƿ��֣�������ͳ���в��Ͽ�������Ȼֱ�����������ڻ������߿Ƽ������ŵ��������������������ƣ����ڷ�չ�в��ϵ�������ơ�����ͳ����Ҳ�ڲ��ϵ����û������������и��¡�Ҳ����ֱ������ֻ����һ�����ݴ��ڵ����ʣ��������ջ�ʹ�ͳ����һ���������з�չ�ij��������ǣ�ֱ�����еij��ֻ�ʹ������ҵ�������¡�ϣ���������ö��߶�ֱ�������и������˽��ͬʱ��Ҳ�ܸ�����ڸո���ֱ������ҵһЩ��������������䷱���뷢չ��

��ע"���д�ҵ"�ٷ���������Ѷ����ǰ�ڲ����ϵ�!

��ע"���д�ҵ"�ٷ���������Ѷ����ǰ�ڲ����ϵ�!

���д�ҵ������ֻ���������� | ������"xyccbp"

������Ƽ���

- ��ѵ�γ�

- ��ʦ����

- ����γ̱������>>

| �������� ���߿γ� |

������ʦ | �ػῼ�� ������ �ػῼ�㾫����

�γ�ʱ����15h/�� ѧϰĿ�꣺�����ؿ��㣬��ʵ���� ���������½̲ģ�ȫ������֪ʶ��ϵ������֪ʶ��ܣ� �������ؿ�֪ʶ�㣬���λ�����ϸ���÷�Ҫ�㡣 |

ר�� ������ ר��������

�γ�ʱ����3h/�� ѧϰĿ�꣺ר��������ϣ�����ͻ�� �����ݿ����ص㼰��Ƶ�ѵ㡢ʧ�ֵ㣬����ר��ѵ���� ���Լ����⡢������Ƚ���ר��������ϣ�����ͻ�ƣ���Ч������ |

���� ������ ���㴮����

�γ�ʱ����3h/�� ѧϰĿ�꣺��Ƶ����ǿ������ǰ���������� ��Ũ����Ƶ������ж��־�������ǰ���⣬���������� ����ǰȦ�黮�㣬���ձػᡢ�ؿ������÷ֵ㣡 |

�ڲ� ���ϰ� �ڲ����ϰ�

�γ�ʱ����6h/�� ѧϰĿ�꣺���ܿ��Է�Χ��ϵͳ���Ա���Ч�� �������ݷ�����������ʦ�������ϣ���д3���ڲ�ģ�����ϵͳ���Ա���Ч���� ������ȫ����ʦ����������Ƶ����Ч��©��ȱ�� |

���� |

|---|---|---|---|---|---|---|

���� ���� |

���� |

���� |

���� |

|||

| ��ʱ���� | 15Сʱ | 3Сʱ | 3Сʱ | 6Сʱ | ||

| ���ɷ������ۺ����� | С�� | ���� | ||||

| �������� | ���� | ���� | ||||

| ���չ��� | ���� | ���� | ||||

| ��˾�Ŵ� | ���� | ���� | ||||

| ���˴��� | ��ī | ���� |

���߿γ� |

2022��ȫ�̰� |

|

| �ʺ�ѧԱ | �ٳ��α��������������������Ŀ��� ����Ҫȫ��ѧϰ��ȫ�桢ϵͳ��������Ŀ��� ����Ҫ������������Ч������ȡһ��ͨ���Ŀ��� |

|

���߿γ� |

2022��ȫ�̰� |

|||

| �ʺ�ѧԱ | �ٳ��α��������������������Ŀ��� ����Ҫȫ��ѧϰ��ȫ�桢ϵͳ��������Ŀ��� ����Ҫ������������Ч������ȡһ��ͨ���Ŀ��� |

|||

| ��ʵ������ | �ػῼ�㾫����

�ػῼ�㾫����

�γ�ʱ����15h/�� ѧϰĿ�꣺�����ؿ��㣬��ʵ���� ���������½̲ģ�ȫ������֪ʶ��ϵ������֪ʶ��ܣ� �������ؿ�֪ʶ�㣬���λ�����ϸ���÷�Ҫ�㡣 |

|||

| �ѵ�ͻ�ƽ� | ר��������

ר��������

�γ�ʱ����3h/�� ѧϰĿ�꣺ר��������ϣ�����ͻ�� �����ݿ����ص㼰��Ƶ�ѵ㡢ʧ�ֵ㣬����ר��ѵ���� ���Լ����⡢������Ƚ���ר��������ϣ�����ͻ�ƣ���Ч������ |

|||

| �ռ����ֽ� | ���㴮����

���㴮����

�γ�ʱ����3h/�� ѧϰĿ�꣺��Ƶ����ǿ������ǰ���������� ��Ũ����Ƶ������ж��־�������ǰ���⣬���������� ����ǰȦ�黮�㣬���ձػᡢ�ؿ������÷ֵ㣡 |

|||

�ڲ����ϰ�

�ڲ����ϰ�

�γ�ʱ����6h/�� ѧϰĿ�꣺���ܿ��Է�Χ��ϵͳ���Ա���Ч�� �������ݷ�����������ʦ�������ϣ���д3���ڲ�ģ�����ϵͳ���Ա���Ч���� ������ȫ����ʦ����������Ƶ����Ч��©��ȱ�� |

||||

| VIP���� ����ˢ�� |

✬✬✬ ������� |

ÿ��һ�� |

||

�������

|

||||

ģ�����

|

||||

| ✬✬✬✬ ������� |

�̲�ͬ��

|

|||

������Ƶ����

|

||||

| ✬✬✬✬✬ ������� |

��Ƶ����

|

|||

�������״�

|

||||

| ���⸨������ | ����� | |||

| VIP�������� | �������� | �γ̽��� | ||

| VIP�콢���� | ˽�˶��Ʒ��� | ѧ������ | ||

| PMARѧϰ�滮 | ||||

| ������ѧϰ���� | ||||

| ѧϰ����ͳ�� | ||||

| ������ַ��� | ||||

| VIPѫ�� | ||||

| �ڵ��Ͽ� | ���Ե���ʱ���� | |||

| VIPֱ������ | ||||

| �Ͽ����� | ||||

| ���ϵͳ | �γ���Ƶ����Ƶ���������� | |||

| �ֻ�/ƽ��/���� ��ƽ̨���� | ||||

| �������ط� | ||||

�γ���Ч�� |

�γ���Ч��12���� | |||

| ��ֵ���� | ����2021��ȫ���γ� | |||

| �ײͼ۸� | ȫ��:��299 |

����:��298 | ||

���˱��ĵ����ѻ�����

������VS����Ա�ĸ�н�ʴ������� ���������� (2017-5-8 7:32:38)

������VS����Ա�ĸ�н�ʴ������� ���������� (2017-4-1 9:17:10)

��114��ְҵ�ʸ���ȡ����������ֵ��н���д�ҵ���ɿ��� (2016-12-12 14:36:44)

�����и߹���ɧ��ŮԱ�� ��ҵ��Ա����߱������ (2016-12-9 11:50:44)

��114��ְҵ�ʸ�֤�鲻�ÿ��� 2016��ȡ����ְҵ�ʸ�һ�� (2016-11-25 17:29:18)

��2016���ϰ�������ҵרҵ��Աְҵ�ʸ���Υ�Ϳ����Ĵ� (2016-6-21 10:09:47)

������VS����Ա�ĸ�н�ʴ������� ���������� (2017-4-1 9:17:10)

��114��ְҵ�ʸ���ȡ����������ֵ��н���д�ҵ���ɿ��� (2016-12-12 14:36:44)

�����и߹���ɧ��ŮԱ�� ��ҵ��Ա����߱������ (2016-12-9 11:50:44)

��114��ְҵ�ʸ�֤�鲻�ÿ��� 2016��ȡ����ְҵ�ʸ�һ�� (2016-11-25 17:29:18)

��2016���ϰ�������ҵרҵ��Աְҵ�ʸ���Υ�Ϳ����Ĵ� (2016-6-21 10:09:47)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

���ɷ������ۺ�����

����147��ʱ

�������ϴ�

42����ѧ

��������

����944��ʱ

�������ϴ�

12957����ѧ

���չ���

����907��ʱ

�������ϴ�

5277����ѧ

��˾�Ŵ�

����1455��ʱ

�������ϴ�

13161����ѧ

���˴���

����1232��ʱ

�������ϴ�

7187����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

����רҵ�ʸ�������

- ����רҵ������Ŀ����

- ������ѵ

������Ѷ | ����ָ�� | ���Ա��� | �ɼ���ѯ | ֤����ȡ | ����רҵ�ʸ������ | ����רҵ�ʸ�����վ | ����רҵ�ʸ��Կ�Ŀ | ����רҵ�ʸ��Է��� | ����רҵ�ʸ���֤��ӡ

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ�������������רҵ�ʸ�������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر�����רҵ�ʸ��������ݣ���ע��������