ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

2015����רҵ�ʸ��˴��֪ʶ�㾫��������

���������ˡ�2015����רҵ�ʸ��˴��֪ʶ�㾫����������õ����ݣ�����������xyccbp�����й�ע������Ȩ���������ݣ�һ�����գ�

| �� 1 ҳ����һ�ڸ����������� |

| �� 4 ҳ���ڶ��� ���˽������� |

| �� 7 ҳ�������� ������������ |

���� 2015���°�������ҵרҵ�����ʸ�������Ϊ10��31�ա�11��1����Ϊ������λѧԱ����֪ʶ��������У�����˱������Ϲ���Ҳο���ף���ѧϰ���!

�����鿴���ܣ�2015����רҵ�ʸ��˴��֪ʶ�㾫�����»���

��ע"���д�ҵ"�ٷ���������Ѷ����ǰ�ڲ����ϵ�!

��ע"���д�ҵ"�ٷ���������Ѷ����ǰ�ڲ����ϵ�!

���д�ҵ������ֻ���������� | ������"xyccbp"

��������֪ʶ���ͼ��

����

������һ�� ������������

����һ������֪ʶ

����(һ)������������ĺ���ͷ���(������)

������������������ָ��������˷��ŵ����ڹ��������Ĵ��

����������������������������;���Ի���Ϊ���ó������ó������ó���ָ������������������ġ�����Ӫ��ΪĿ�ĵ�����;���ó���ָ������������������ġ���Ӫ��ΪĿ�ĵ�������

��������ע��Ǽ�������Խ���������Ϊ�³��Ͷ��ֳ������ֳ���ָ�Ӱ����������ע��Ǽ��������涨��������һ��֮ǰ��������Ȩ�����������������������������

����

����(��)�����������������(��)

������������������ص���Ҫ���������¼������棺

��������Ϊ�������ڷ����������Ҫ����֮һ����������ҵ�������г���չ��ռ��һϯ֮�ء�����������ҵ�����ʽ��ܼ��Ͳ�ҵ�����ʽ���ͨ���������ϴ������ε��������������������⣬��Ϊ�������Ʒ�������������г��У��������������������ص����á�

�������������г��Ķ�����ҵ�����������й�ϵ�����ȣ����������Ҫ�����������̴��������������д�����ʽ�ֱ��ת���������̴�;��Σ��������������ʵ����������������Ѻ���������л�Ҫ�����˼�ʱ����������Ʒ�ı��գ��Ӷ��뱣�չ�˾����ҵ���ϵ��

�����۷��չ����Ѷ���Խϴ��������������ı�IJ�ƷΪ�ƶ���Ʒ������������Ѻ�ķ��ջ����������ޣ�����������ס��������˵���Ѱ��ա��ر����ڹ���������ϵ�в����Ƶ�����£���ҵ���жԽ���˵�����״���������ۣ�����ΥԼ��Ϊȱ����Ч��Լ��������ˣ�����������տ��Ƶ��Ѷ���Խϴ�

����(��)������������ķ�չ����(��)

���������������������ҵ������Ϊ�ٽ����������г���չ��֧�ֹ���������ҵ�Ľ����ֶζ����ֵģ����������1993�ꡣ��ʱ�ܺ�۾��ý������ߵ�Ӱ�죬�����г����۲�����һЩ���������̿�ʼ���Է��ڸ�����۳�ҵ��

��������ҵ����������ҵ����ѿ��1996�꣬��ʱ�й�����������һ�����Ž����˳���ս�Ժ�������ϵ��

����1998��9�¡��������Ѵ�������취(�Ե�취)���䲼���Ǽ�l997���̨����ס������ҵ�������֮���й����������ƶ������Ŵ�����һ�¾ٴ롣���ڿ���������ļҹ�����ҵ���У����й��Ե㾭����й������������������ҵ�������������Ϊ�й�������������������������ҵ��ĵ�һ����ҵ���У����ڵ���10����ʽ�Ƴ�������������ҵ����Դ233��У

����2004��8�£��й��������С��й���������ϰ䲼�ˡ�������������취�����ð취��l998��ġ��������Ѵ�������취(�Ե�취)���кܴ�ͬ����Ҫ���������¼��㣺

����1.�����˴��������巶Χ

�������ݡ�������������취����3���Ĺ涨���°취ʵʩ�����ṩ��������Ĵ����˰��������л������������������ġ����й�����ҵ�ල����ίԱ�ἰ���ɳ���������Ӫ����Ҵ���ҵ�����ҵ���С����������缰����Ӫ��������ҵ��ķ����н��ڻ�������

����2.ϸ���˽��������

������������������취��Ϊ���ڶ�����������з��չ������������ϸ��Ϊ���ˡ����������̺ͻ�������ˣ����״���ȷ���й������⣬���й�����������סl������(��1��)�ĸۡ��ġ�̨�����Լ�����˾�����������������

����3.�����˴������Ʒ��

������������������취���������϶�����������������¶�λ��ɾ���ˡ����ѡ����֣������ڵ�4���н�����ͨ�������ij���Ʒ�ַ�Ϊ���ó������ó�����ȷ�涨�����˿���Ϊ��Ӫ��ΪĿ�ĵ������ṩ����֧�֡�

����(��)�������������ԭ�������ģʽ(������)

����1.�������������ԭ�������������ʵ�С��趨����������������ض���;����ԭ�����У����趨������ָ�����������������������ṩ����������Ѻ��������Ч������Ҳ����˵������������������ô����������һ����ʽ�ĵ���;�������������ָ���մ������������������;�IJ�ͬ���Ը������������趨��ͬ�Ĵ����������������ó������ó����³��Ͷ��ֳ����ԵĴ��������Dz�ͬ��;���ض���;��ָ���˴���ר�����ڽ���˹���������������Ų�����ã��൱��ר��ר�á�

����2.�����������������ģʽ

����Ŀǰ������������������Ҫ������ģʽ���������ʽ���롰ֱ��ʽ�����֡�(1)�����ʽ��ģʽ �����ʽ������ģʽ��Ŀǰ�������������г���ռ������λ����ģʽ��ָ�ɹ��������ȵ������̴���ѡ������Ȼ��ͨ�������̵��Ƽ����������а�����������������˵�������ʽ������ģʽ���ǡ�����������

����(2)��ֱ��ʽ��ģʽ

�����롰���ʽ������ģʽ�����������෴������ġ�ֱ��ʽ����������ģʽʵ�����ǡ��ȴ�����������ͻ��ȵ�������������������������ֱ����Կͻ����Կͻ�����������е�����ˣ����ۺ�����������ÿͻ�һ���Ĵ����ȣ�����֮ǩ������Э�顣�ͻ��ڵõ����д����Ⱥɵ��г���ѡ���Լ�����ij�����

�����������ʽ���͡�ֱ��ʽ����������Ҫ������������������ϣ�������������Ҫ�ص�����ͬ�ġ�ͨ����˵�ڡ�ֱ��ʽ����ģʽ�£������ܸ��õ���˽���˵����������������ķ���;�ڡ����ʽ��ģʽ�£�����������Ϊ������������ͨ�������ϸ��������˵�����������������ƭ���С�

����

����(��)����Ҫ��(������)

����1.�������

����������������Ķ���Ӧ���Ǿ�����ȫ������Ϊ�������л������������Ϲ����йع涨�ľ�����Ȼ�ˡ����������������������߱���������Ҫ����������������л������������л���������������ס1������(��1��)�ĸۡ��ġ�̨���������;�ھ�����Ч����֤�����̶�����ϸסַ�Ҿ�����ȫ������Ϊ����;�۾����ȶ��ĺϷ�������㹻�������Ϣ�ĸ��˺Ϸ��ʲ�;�ܸ�����������;���ܹ�֧���������й涨�����ڸ���;��������Ҫ�������������

������Ҫע����ǣ���ֻ���й�����������������������������۰�̨����Ҳ���ԡ��������һ���Ǿ�����ȫ������Ϊ�����ģ��������Գ��������������������ΥԼ��2.�������ʡ����������������ʰ����й��������й涨��ͬ�ڴ������ʹ涨ִ�У��������������а����й������������ʹ涨ʵ�����¸�����

����3.��������

����������������Ĵ�������(��չ��)���ó���5�꣬���У����ֳ�����Ĵ�������(��չ��)���ó���3�ꡣ�����Ӧ���պ�ͬԼ���ļƻ���ʱ������ȷ�������ռƻ����������������չ�ڡ���������ڴ���ȫ������ǰ30�����չ�����롣���������밴����������Խ���˵��������������ÿ�ʴ���ֻ����չ��һ�Σ�չ�������ó���l�꣬չ��֮��ȫ�����������ó����������й涨������ޣ�ͬʱ��չ�ڵĴ���Ӧ������ʵ������

����4.���ʽ

����������������Ļ��ʽ�����ȶϢ������ȶ���һ�λ�����Ϣ�������»�Ϣ��������ȶ��ֻ��ʽ�����巽ʽ���ݸ���ҵ���еĹ涨��ִ�С�

����5.������ʽ

��������������������������ṩһ���ĵ�����ʩ��������Ѻ���Դ���������������Ѻ�����ز���Ѻ�͵�������֤�ȣ����ɲ�ȡ�����������������Լ��֤���յķ�ʽ��

����6.������

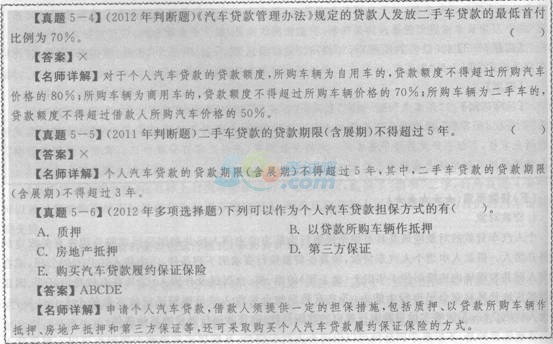

������������Ϊ���ó��ģ������Ȳ��������������۸��80%o;��������Ϊ���ó��ģ������Ȳ��ó������������۸��70%;��������Ϊ���ֳ��ģ������Ȳ��ó�����������������۸��50%����Ҳ�������˸������������С������������ԭ��

���������۸����³���ָ����ʵ�ʳɽ��۸������������̹����۸��еĵ���;���ڶ��ֳ���ָ����ʵ�ʳɽ��۸�����������Ͽɵ������۸��еĵ��ߡ������ɽ��۸�����ú��и����˰�Ѽ����ѵȡ�

����

��ע"���д�ҵ"�ٷ���������Ѷ����ǰ�ڲ����ϵ�!

���д�ҵ������ֻ���������� | ������"xyccbp"

��������Ƽ���

����2013-2014����רҵ�ʸ������⼰��|����|����|����

���������Ƽ���2015������רҵ�ʸ����ռ����ר��![]()

- ��ѵ�γ�

- ��ʦ����

- ����γ̱������>>

| �������� ���߿γ� |

������ʦ | �ػῼ�� ������ �ػῼ�㾫����

�γ�ʱ����15h/�� ѧϰĿ�꣺�����ؿ��㣬��ʵ���� ���������½̲ģ�ȫ������֪ʶ��ϵ������֪ʶ��ܣ� �������ؿ�֪ʶ�㣬���λ�����ϸ���÷�Ҫ�㡣 |

ר�� ������ ר��������

�γ�ʱ����3h/�� ѧϰĿ�꣺ר��������ϣ�����ͻ�� �����ݿ����ص㼰��Ƶ�ѵ㡢ʧ�ֵ㣬����ר��ѵ���� ���Լ����⡢������Ƚ���ר��������ϣ�����ͻ�ƣ���Ч������ |

���� ������ ���㴮����

�γ�ʱ����3h/�� ѧϰĿ�꣺��Ƶ����ǿ������ǰ���������� ��Ũ����Ƶ������ж��־�������ǰ���⣬���������� ����ǰȦ�黮�㣬���ձػᡢ�ؿ������÷ֵ㣡 |

�ڲ� ���ϰ� �ڲ����ϰ�

�γ�ʱ����6h/�� ѧϰĿ�꣺���ܿ��Է�Χ��ϵͳ���Ա���Ч�� �������ݷ�����������ʦ�������ϣ���д3���ڲ�ģ�����ϵͳ���Ա���Ч���� ������ȫ����ʦ����������Ƶ����Ч��©��ȱ�� |

���� |

|---|---|---|---|---|---|---|

���� ���� |

���� |

���� |

���� |

|||

| ��ʱ���� | 15Сʱ | 3Сʱ | 3Сʱ | 6Сʱ | ||

| ���ɷ������ۺ����� | С�� | ���� | ||||

| �������� | ���� | ���� | ||||

| ���չ��� | ���� | ���� | ||||

| ��˾�Ŵ� | ���� | ���� | ||||

| ���˴��� | ��ī | ���� |

���߿γ� |

2022��ȫ�̰� |

|

| �ʺ�ѧԱ | �ٳ��α��������������������Ŀ��� ����Ҫȫ��ѧϰ��ȫ�桢ϵͳ��������Ŀ��� ����Ҫ������������Ч������ȡһ��ͨ���Ŀ��� |

|

���߿γ� |

2022��ȫ�̰� |

|||

| �ʺ�ѧԱ | �ٳ��α��������������������Ŀ��� ����Ҫȫ��ѧϰ��ȫ�桢ϵͳ��������Ŀ��� ����Ҫ������������Ч������ȡһ��ͨ���Ŀ��� |

|||

| ��ʵ������ | �ػῼ�㾫����

�ػῼ�㾫����

�γ�ʱ����15h/�� ѧϰĿ�꣺�����ؿ��㣬��ʵ���� ���������½̲ģ�ȫ������֪ʶ��ϵ������֪ʶ��ܣ� �������ؿ�֪ʶ�㣬���λ�����ϸ���÷�Ҫ�㡣 |

|||

| �ѵ�ͻ�ƽ� | ר��������

ר��������

�γ�ʱ����3h/�� ѧϰĿ�꣺ר��������ϣ�����ͻ�� �����ݿ����ص㼰��Ƶ�ѵ㡢ʧ�ֵ㣬����ר��ѵ���� ���Լ����⡢������Ƚ���ר��������ϣ�����ͻ�ƣ���Ч������ |

|||

| �ռ����ֽ� | ���㴮����

���㴮����

�γ�ʱ����3h/�� ѧϰĿ�꣺��Ƶ����ǿ������ǰ���������� ��Ũ����Ƶ������ж��־�������ǰ���⣬���������� ����ǰȦ�黮�㣬���ձػᡢ�ؿ������÷ֵ㣡 |

|||

�ڲ����ϰ�

�ڲ����ϰ�

�γ�ʱ����6h/�� ѧϰĿ�꣺���ܿ��Է�Χ��ϵͳ���Ա���Ч�� �������ݷ�����������ʦ�������ϣ���д3���ڲ�ģ�����ϵͳ���Ա���Ч���� ������ȫ����ʦ����������Ƶ����Ч��©��ȱ�� |

||||

| VIP���� ����ˢ�� |

✬✬✬ ������� |

ÿ��һ�� |

||

�������

|

||||

ģ�����

|

||||

| ✬✬✬✬ ������� |

�̲�ͬ��

|

|||

������Ƶ����

|

||||

| ✬✬✬✬✬ ������� |

��Ƶ����

|

|||

�������״�

|

||||

| ���⸨������ | ����� | |||

| VIP�������� | �������� | �γ̽��� | ||

| VIP�콢���� | ˽�˶��Ʒ��� | ѧ������ | ||

| PMARѧϰ�滮 | ||||

| ������ѧϰ���� | ||||

| ѧϰ����ͳ�� | ||||

| ������ַ��� | ||||

| VIPѫ�� | ||||

| �ڵ��Ͽ� | ���Ե���ʱ���� | |||

| VIPֱ������ | ||||

| �Ͽ����� | ||||

| ���ϵͳ | �γ���Ƶ����Ƶ���������� | |||

| �ֻ�/ƽ��/���� ��ƽ̨���� | ||||

| �������ط� | ||||

�γ���Ч�� |

�γ���Ч��12���� | |||

| ��ֵ���� | ����2021��ȫ���γ� | |||

| �ײͼ۸� | ȫ��:��299 |

����:��298 | ||

���˱��ĵ����ѻ�����

��2021�����д�ҵ�����˴�����㣺���������ס������ (2021-1-8 10:06:41)

��2021�����д�ҵ�����˴�����㣺ѺƷ������������ (2021-1-6 20:49:48)

��2021�����д�ҵ�����˴�����㣺����ס���������֪ (2021-1-6 20:47:53)

��2021�����д�ҵ�����˴�����㣺������Ŀ������ (2021-1-6 20:46:14)

��2021�����д�ҵ�����˴�����㣺�����������չ��� (2021-1-6 20:44:45)

��2021�����д�ҵ�����˴�����㣺���÷��չ��� (2021-1-6 20:42:44)

��2021�����д�ҵ�����˴�����㣺ѺƷ������������ (2021-1-6 20:49:48)

��2021�����д�ҵ�����˴�����㣺����ס���������֪ (2021-1-6 20:47:53)

��2021�����д�ҵ�����˴�����㣺������Ŀ������ (2021-1-6 20:46:14)

��2021�����д�ҵ�����˴�����㣺�����������չ��� (2021-1-6 20:44:45)

��2021�����д�ҵ�����˴�����㣺���÷��չ��� (2021-1-6 20:42:44)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

���ɷ������ۺ�����

����147��ʱ

�������ϴ�

42����ѧ

��������

����944��ʱ

�������ϴ�

12957����ѧ

���չ���

����907��ʱ

�������ϴ�

5277����ѧ

��˾�Ŵ�

����1455��ʱ

�������ϴ�

13161����ѧ

���˴���

����1232��ʱ

�������ϴ�

7187����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

����רҵ�ʸ�������

- ����רҵ������Ŀ����

- ������ѵ

������Ѷ | ����ָ�� | ���Ա��� | �ɼ���ѯ | ֤����ȡ | ����רҵ�ʸ������ | ����רҵ�ʸ�����վ | ����רҵ�ʸ��Կ�Ŀ | ����רҵ�ʸ��Է��� | ����רҵ�ʸ���֤��ӡ

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ�������������רҵ�ʸ�������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر�����רҵ�ʸ��������ݣ���ע��������