文章责编:南方嘉木

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

| 首页 考试吧论坛 Exam8视线 考试商城 网络课程 模拟考试 考友录 实用文档 求职招聘 论文下载 | ||

| 2011中考 | 2011高考 | 2012考研 | 考研培训 | 在职研 | 自学考试 | 成人高考 | 法律硕士 | MBA考试 MPA考试 | 中科院 |

||

| 四六级 | 职称英语 | 商务英语 | 公共英语 | 托福 | 雅思 | 专四专八 | 口译笔译 | 博思 | GRE GMAT 新概念英语 | 成人英语三级 | 申硕英语 | 攻硕英语 | 职称日语 | 日语学习 | 法语 | 德语 | 韩语 |

||

| 计算机等级考试 | 软件水平考试 | 职称计算机 | 微软认证 | 思科认证 | Oracle认证 | Linux认证 华为认证 | Java认证 |

||

| 公务员 | 报关员 | 银行从业资格 | 证券从业资格 | 期货从业资格 | 司法考试 | 法律顾问 | 导游资格 报检员 | 教师资格 | 社会工作者 | 外销员 | 国际商务师 | 跟单员 | 单证员 | 物流师 | 价格鉴证师 人力资源 | 管理咨询师考试 | 秘书资格 | 心理咨询师考试 | 出版专业资格 | 广告师职业水平 驾驶员 | 网络编辑 |

||

| 卫生资格 | 执业医师 | 执业药师 | 执业护士 | ||

| 会计从业资格考试(会计证) | 经济师 | 会计职称 | 注册会计师 | 审计师 | 注册税务师 注册资产评估师 | 高级会计师 | ACCA | 统计师 | 精算师 | 理财规划师 | 国际内审师 |

||

| 一级建造师 | 二级建造师 | 造价工程师 | 造价员 | 咨询工程师 | 监理工程师 | 安全工程师 质量工程师 | 物业管理师 | 招标师 | 结构工程师 | 建筑师 | 房地产估价师 | 土地估价师 | 岩土师 设备监理师 | 房地产经纪人 | 投资项目管理师 | 土地登记代理人 | 环境影响评价师 | 环保工程师 城市规划师 | 公路监理师 | 公路造价师 | 安全评价师 | 电气工程师 | 注册测绘师 | 注册计量师 |

||

| 缤纷校园 | 实用文档 | 英语学习 | 作文大全 | 求职招聘 | 论文下载 | 访谈 | 游戏 | ||

5.客户评级/评分的验证(Validation)

(1)客户违约风险区分能力的验证

期基本原理是运用多种数理分析方法检验评级系统对客户是否违约的判断准确性。

(2)违约概率预测准确性的验证(校正)

其基本原理是运用统计学中的假设检验,当实际违约发生情况超过给定阈值,则拒绝原假设,认为PD预测不准确。常用方法有:二项分布检验,检验给定年份某一等级PD预测准确性;卡方分布检验,检验给定年份不同等级PD预测准确性;正态分布检验,检验不同年份同一等级PD预测准确性;扩展的交通灯检验,检验不同年份不同等级PD预测准确性。

3.2.2 债项评级

1. 债项评级的基本概念

(1)债项评级

债项评级是对交易本身的特定风险进行计量和评价,反映客户违约后的债项损失大小。特定风险因素包括抵押、优先性、产品类别、地区、行业等。债项评级既可以只反映债项本身的交易风险,也可以同时反映客户信用风险和债项交易风险。

(2)债项评级与客户评级的关系

客户评级与债项评级是反映信用风险水平的两个纬度。一个债务人只能有一个客户评级,而同一债务人的不同交易可能会有不同的债项评级。

【单选】下列关于客户评级与债项评级的说法,不正确的是( )。

A.债项评级是在假设客户已经违约的情况下,针对每笔债项本身的特点预测债项可能的损失率B.客户评级主要针对客户的每笔具体债项进行评级

C.在某一时点,同一债务人的不同交易可能会有不同的债项评级

D.在某一时点,同一债务人的不同交易可能会有不同的债项评级

答案:B

(3)损失

客户违约后给商业银行带来的债项损失包括两个层面:一是经济损失;二是会计损失。

(4)违约风险暴露

违约风险暴露是指债务人违约时的预期表内表外项目暴露总和。如果客户已经违约,则违约风险暴露为其违约时的债务账面价值;如果客户尚未违约,则违约风险暴露对于表内项目为债务账面价值,对于表外项目为已提取金额+信用转换系数×已承诺未提取金额。

【单选】若客户尚未违约,在债项评级中表外项目的违约风险暴露为( )。

A.表外项目已提取金额

B.表外项目已承诺未提取金额

C.表外项目已提取金额+信用转换系数×已承诺未提取金额

D.表内项目已提取金额+信用转换系数×已承诺未提取金额

答案:C

(5)违约损失率

违约损失率(Loss Given Default,LGD)是指给定借款人违约后贷款损失金额占违约风险暴露的比例,其估计公式为损失/违约风险暴露。

2. 债项评级的方法

(1)影响违约损失率的因素

①产品因素

包括清偿优先性(Seniority)、抵押品等。

②公司因素

③行业因素

④地区因素

⑤宏观经济周期因素

【单选】根据2002年穆迪公司在违约损失率预测模型LossCalc的技术文件中所披露的信息,( )对违约损失率的影响贡献度最高。

A.清偿优先性等产品因素

B.宏观经济环境因素

C.行业性因素

D.企业资本结构因素

答案:A

(2)计量违约损失率的方法

①市场价值法。通过市场上类似资产的信用价差(Credit Spread)和违约概率推算违约损失率,其假设前提是市场能及时有效反映债券发行企业的信用风险变化,主要适用于已经在市场上发行并且可交易的大企业、政府、银行债券。

②回收现金法。根据违约历史清收情况,预测违约贷款在清收过程中的现金流,并计算出LGD,即LGD=1-回收率=1-(回收金额-回收成本)/违约风险暴露。

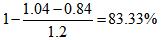

【单选】采用回收现金流计算违约损失率时,若回收金额为1.04亿元,回收成本为0.84亿元,违约风险暴露为1.2亿元,则违约损失率为( )。

A.13.33%

B.16.67%

C.30.00%

D.83.33%

答案:D

3. 贷款分类与债项评级

信贷资产风险分类通常是指信贷分析和管理人员或监管当局的检查人员,综合能够获得的全部信息并运用最佳判断,根据信贷资产的风险程度对信贷资产质量作出评价。

2001年,我国监管当局出台了贷款风险分类的指导原则,把贷款分为正常、关注、次级、可能和损失五类(后三类合称为不良贷款)。

在分类过程中,商业银行必须至少做到以下六个方面:

①建立健全内部控制机制,完善信贷规章、制度和办法;

②建立有效的信贷组织管理体制;

③实行审贷分离;

④完善信贷档案管理制度,保证贷款档案的连续和完整;

⑤改进管理信息系统,保证管理层能够及时获得有关贷款状况的重要信息;

⑥督促借款人提供真实准确的财务信息。

贷款分类与债项评级是两个容易混淆的概念,二者既区别明显又相互联系。

3.2.3 组合信用风险计量

1.违约相关性及其计量

相关性是描述两个联合事件之间的相互关系,而不仅仅是指两个事件概率的简单乘积。违约相关性的计量包括相关系数和连接函数两种方法。

(1)相关系数

线性相关是最常见的一种相关,可用统计学中最常见的简单相关系数来计量。

【单选】X、Y分别表示两种不同类型借款人的违约损失,其协方差为0.08,X的标准差为0.90,Y的标准差为0.70,则其相关系数为( )。

A.0.630

B.0.072

C.0.127

D.0.056

答案:C

0.08/(0.9X0.7)

对于非线性相关,可通过秩相关系数(Spearman)和坎德尔系数(Kendall)进行计量。

上述相关性计量在数学上都具有良好的性质,目前在金融工程领域也得到了广泛的应用,但它们共同的缺点是只能刻画两个变量之间的相关程度,却无法通过各变量的边缘分布刻画出两个变量的联合分布。希望通过单比债项的不同损失分布来计算组合的损失分布,可以采用连接函数。

(2)连接函数

连接函数是一个把单变量概率密度函数连接成联合分布函数的函数。

2.信用风险组合模型

根据原理上的差异,信用风险组合模型可以分为两类:

l 解析模型。通过一些简化假设,对信贷资产组合给出一个“准确”的解。解析模型能够快速得到结果,但缺点是需要建立在对违约风险因素诸多苛刻的假定基础上。

l 仿真模型。用大量仿真试验(情景模拟)所产生的经验分布来近似代替真实分布。仿真模型具有很大的灵活性,但是对信息系统的计算能力要求很高。

(1)CreditMetrics模型

CreditMetrics模型本质上是一个VaR模型,目的是为了计算出在一定的置信水平下,一个信用资产组合在持有期限内可能发生的最大损失。CreditMetrics模型的创新之处正是在于解决了计算非交易性资产组合VaR这一难题。

①信用风险取决于债务人的信用状况,尔债务人的信用状况则用信用等级表示。

②信用工具(包括贷款、私募债券等)的市场价值取决于借款人的信用等级,即不同信用等级的信用工具有不同的市场价值,因此,信用等级的变化会带来信用工具价值的相应变化。

③CreditMetrics模型的一个基本特点就是从资产组合而并不是单一资产的角度来看待信用风险。

④由于CreditMetrics模型将单一的信用工具放入资产组合中衡量其对整个组合风险状况的作用,而不是孤立地衡量某一信用工具自身的风险,因而,该模型使用了信用工具边际风险贡献(Marginal Risk Contribution)这样的概念来反映单一信用工具对整个组合风险状况的作用。边际风险贡献是指因增加某一信用工具在组合中的持有量而增加的整个组合的风险。

相关推荐:2009年银行从业考试公共基础复习笔记汇总| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |