������ࣺzhangyuqiong ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ������ѡ���� |

| �� 2 ҳ������ѡ���� |

| �� 3 ҳ���ж��� |

| �� 4 ҳ��������ѡ���� |

�����ġ�������ѡ����

������1��

��������ҵΪ��ֵ˰һ����˰�ˣ�ʹ�õ���ֵ˰˰��Ϊ17%��������Ʒ�ɱ�����ĩһ�μ�Ȩƽ��������ȷ����ԭ���ϲ��üƻ��ɱ������㡣2014��12�¸���ҵ�������¾���ҵ��

����(1)1�գ������Ʒ�������Ϊ1000������λ�����ɱ�Ϊ21Ԫ;���������깤���������Ʒ2000������λ�����ɱ�Ϊ24Ԫ;���·�����Ʒ2800��������2000����������ȷ����������ȷ�����룬���ಿ��δ��������ȷ��������

����(2)15�գ����ֿ��ѹ��ԭ����һ�����ۣ����ߵ���ֵ˰ר�÷�Ʊ��ע�����ۼ�Ϊ20000Ԫ����ֵ˰˰��Ϊ3400Ԫ�������Ѵ������С�����ԭ���ϵļƻ��ɱ�Ϊ18000Ԫ�����ϳɱ�������Ϊ-2%��

����(3)20�գ����Բ��Ŀ�����������Ϊ�������Ÿ�ר�����ۻ�����30��ְ����ÿ��1̨��ÿ̨������ֵ˰���г��ۼ�Ϊ15000Ԫ�������ɱ�Ϊ10000Ԫ��

����(4)31�գ�ȷ���������롣�����³�����ǩ��һ�װ���̺�ͬ����ͬ�ܼۿ�Ϊ160000Ԫ����ͬǩ��ʱԤ�������50000Ԫ������ĩ�ۼƷ�������֧��60000Ԫ��������δ�깤��Ԥ�����깤����Ҫ��������֧��40000Ԫ������ĩ����ҵ�����������ѣ�����ܷ�֧������ȷ����

����Ҫ�����������ϣ��������������أ������ش�����С��(���еĽ�λ��Ԫ��ʾ)��

����1.����ɡ���������(1)������ҵ��ƴ��������ȷ����(��)��

����A.���·�����Ʒ�ĵ�λ�ɱ�Ϊ23Ԫ

����B.��ĩ��ת����Ʒ���۳ɱ�Ϊ46000Ԫ

����C.���·�����Ʒ�ĵ�λ�ɱ�Ϊ21Ԫ

����D.��ĩ��ת����Ʒ���۳ɱ�Ϊ64000Ԫ

����2.����ɡ���������(2)������ҵӦ��ת��ԭ����ʵ�ʳɱ���(��)��

����A.17640

����B.18360

����C.18000

����D.20000

����3.����ɡ���������(3)������ҵ��ƴ�����ȷ����(��)��

����A.���ſ�����������Ʒʱ��

�����裺Ӧ��ְ��н�ꡪ���ǻ����Ը�������526500

����������Ӫҵ�����롡������������������450000

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)����76500

�����裺��Ӫҵ��ɱ���������������������300000

�������������Ʒ������������������������300000

����B.ȷ�Ͽ�����������Ʒ��Ϊ����ʱ��

�����裺���۷��á�����������������������376500

��������Ӧ��ְ��н�ꡪ���ǻ����Ը�������376500

����C.���ſ�����������Ʒʱ��

�����裺Ӧ��ְ��н�ꡪ���ǻ����Ը�������376500

�������������Ʒ������������������������300000

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)����76500

����D.ȷ�Ͽ�����������Ʒ��Ϊ����ʱ��

�����裺���۷��á�����������������������526500

��������Ӧ��ְ��н�ꡪ���ǻ����Ը�������526500

����4.����ɡ���������(4)������ҵ��װ����ҵ��Ļ�ƴ��������ȷ����(��)��

����A.��ת����ɱ�60000Ԫ

����B.ȷ����������50000Ԫ

����C.��ת����ɱ�31250Ԫ

����D.ȷ����������96000Ԫ

���Ѵ𰸣�1��ABC, 2��ABCD, 3��D 4��C

������2��

����2014��ȼ�˾�������½���ʵ�֣�

����(1)1��3�գ���˾����ij�칫¥��ʵ����ȡ����1920��Ԫ�������С��ð칫¥ԭ��Ϊ3000��Ԫ����������ƽ���������۾ɣ�Ԥ�ƾ���ֵ��Ϊ4%������ʱ�Ѽ����۾�9�꣬δ�����ֵ����

����(2)6��1�գ�Ϊ���̻���ҵ�ķ������ʲ�����˾���������õ�ij�ٽַ��ݶ��⾭Ӫ���⣬��ר��Ͷ���Է��ز�(���óɱ�ģʽ����)��ת���գ��÷��ݵ�ԭ��Ϊ1500��Ԫ���Ѽ����۾�Ϊ960��Ԫ��

����(3)7��2�գ��Գ������и��¸��죬�ó���ԭֵΪ500��Ԫ���ۼ��۾�Ϊ200��Ԫ����������з������ʱ�����֧��120��Ԫ��������Ŀ��10��20���깤���ﵽԤ����ʹ��״̬��

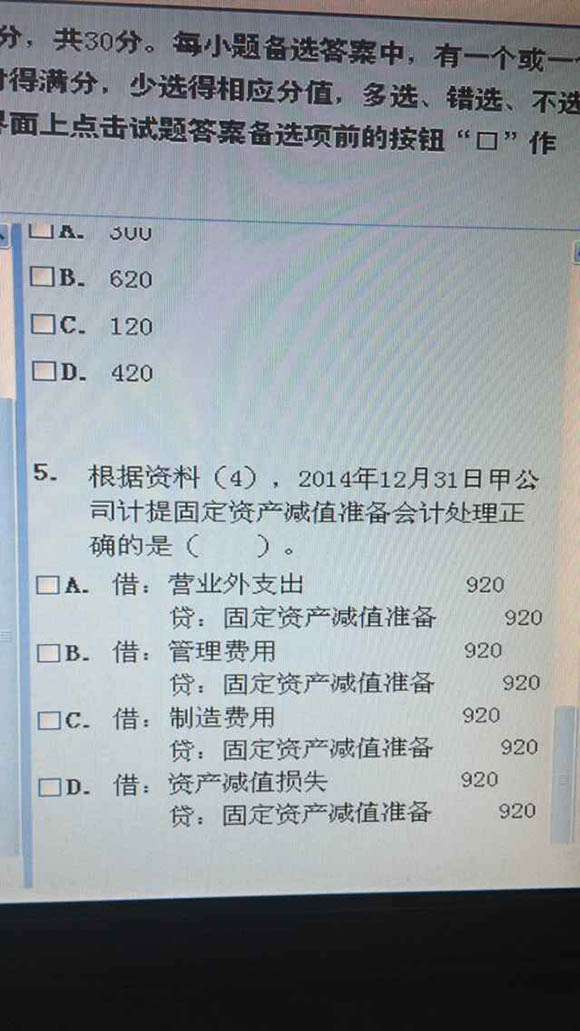

����(4)12��31�գ�������ֵ���ԣ�Ӧ����̶��ʲ���ֵ��920��Ԫ��

����Ҫ��

���������������ϣ��������������أ������ش�����С��(���еĽ�λ����Ԫ��ʾ)��

����1.��������(1)�����и�������칫¥�۾���صı�����ȷ����( )��

����A.�ð칫¥��Ԥ�ƾ���ֵΪ96��Ԫ

����B.�ð칫¥�����۾���Ϊ4.8%

����C.�ð칫¥��Ԥ�ƾ���ֵΪ120��Ԫ

����D.�ð칫¥�����۾���Ϊ5%

����2.��������(1)�����и����У���˾���۸ð칫¥��ƴ�����ȷ����( )��

����A.�����۰칫¥ת������ʱ��

�����裺�̶��ʲ����� 1704

�����ۼ��۾� 1296

���������̶��ʲ� 3000

����B.�յ����۰칫¥�ۿ�ʱ��

�����裺���д�� 1920

��������Ӫҵ������ 1920

����C.��ת����������ʱ��

�����裺�̶��ʲ����� 270

��������Ӫҵ������ 270

����D.��ת����������ʱ��

�����裺�̶��ʲ����� 216

��������Ӫҵ������ 216

����3.��������(2)�����˸����У���˾�����ٽַ��ݻ�ƴ�����ȷ����( )��

����A.�裺Ͷ���Է��ز� 540

���������̶��ʲ����� 540

����B.�裺Ͷ���Է��ز� 1500

�����ۼ��۾� 960

���������̶��ʲ� 1500

����Ͷ���Է��ز��ۼ��۾� 960

����C.�裺Ͷ���Է��ز� 540

�����ۼ��۾� 960

���������̶��ʲ� 1500

����D.�裺�̶��ʲ����� 540

�����ۼ��۾� 960

���������̶��ʲ� 1500

���Ѵ𰸣�1��C, 2��B, 3��ABCD 4�� D

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2015�������ְ�����⼰��ר��![]() �� Ȩ���𰸽��� �� ����

�� Ȩ���𰸽��� �� ����

����2015��������ְ����Ƶ������ �� �ֻ������� �� ���Դ�

����2015��������ְ�Ƴɼ���ѯʱ�估��ʽ �� ���������� �� �ϸ������