ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

2019��5��14�ճ������ʵ�����⼰���ѹ���

��2019��5��14�ճ������ʵ�����⼰�𰸽�����������������������ڳ������ְ�ƿ������⿼�����Ϣ��������������������ְ�ƿ�������

| �� 1 ҳ������ѡ���� |

| �� 2 ҳ������ѡ���� |

| �� 3 ҳ���ж��� |

������4��

������˾����ֵ˰һ����˰�ˣ�2018��12�·����̶��ʲ����ҵ�����£�

����(1)1�գ���˾�����豸��ԭ���ܶ�Ϊ960��Ԫ���Ѽ����۾��ܶ�Ϊ320��Ԫ������һ̨ԭ��Ϊ60��Ԫ���豸�����������۾ɣ������ڼ���ʹ�ã���һ̨ԭ��Ϊ20��Ԫ���豸�������ѴﵽԤ����ʹ��״̬������δͶ��ʹ�ã���˾�������豸����������ƽ���������۾ɣ����۾���1%��

����2)14�գ������ҹ�˾Ͷ���谲װ��M�����豸����ͬԼ���ļ�ֵΪ200��Ԫ��ȡ�þ�˰�������֤����ֵ˰ר�÷�Ʊע����ֵ˰˰��Ϊ32��Ԫ�����ҹ�˾֧��˰�ͬԼ����M�����豸��ֵ�빫�ʼ�ֵ�������Ͷ�ʺ�ͬԼ�����ҹ�˾�ڼ�˾ע���ʱ�����ռ�ݶ�IJ���Ϊ180��Ԫ����12��ĩ��M�����豸���ڰ�װ���ԡ�

����(3)28�գ�������̨��Ϯ�����N�����豸��N�����豸ԭ��Ϊ50��Ԫ�����������۾������Ѽ����۾�29��Ԫ��δ�����ֵ������ٵIJ��ϱ������Ϊ1��Ԫ�����ߵ���ֵ˰ר�÷�Ʊע������ֵ˰˰��Ϊ0.16��Ԫ�������Ѵ������У������չ�˾�˶�Ӧ�⳥��ʧ10��Ԫ��������δ�յ���

����Ҫ�����������ϣ��������������أ������ش�����С�⡣(���еĽ�λ����Ԫ��ʾ)

����1.����ɡ���������(1)����˾���������豸Ӧ������۾ɽ����(��)��

������ѡ�

����A.9

����B.8.8

����C.9.4

����D.9.6

�������𰸡�A

�������������������۾ɵ��豸���ټ����۾ɣ�����Ӧ�����۾ɶ�=(960-60)��1%=9��

���������㡿�Թ̶��ʲ������۾�

����2.����ɡ���������(2)�����и����У���˾�����豸Ͷ�ʵĻ�ƿ�Ŀ������ȷ����(��)��

������ѡ�

����A.��ǡ�Ӧ��˰��һӦ����ֵ˰(����˰��)����Ŀ32��Ԫ

����B.���ǡ�ʵ���ʱ�����Ŀ180��Ԫ

����C.���ǡ��ʱ���������Ŀ52��Ԫ

����D.��ǡ��̶��ʲ�����Ŀ200��Ԫ

�������𰸡�ABC

����������������2��صĻ�Ʒ�¼Ϊ��

�����裺�ڽ����� 200

����Ӧ��˰��һӦ����ֵ˰(����˰��)32

��������ʵ���ʱ�180

�����ʱ����� 52

����ѡ��ABC��ȷ

���������㡿ʵ���ʱ���������

����3.����ɡ���������(3)�����и����У����ڼ�˾N�����豸��ٵĻ�ƴ�����ȷ����(��)��

����A.������豸ת������ʱ��

�����裺�̶��ʲ����� 21

�����ۼ��۾� 29

���������̶��ʲ� 50

����B.ȡ�ò��ϱ������ʱ��

�����裺���д�� 1.16

���������̶��ʲ����� 1

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��) 0.16

����C.���չ�˾�˶��⳥ʱ��

�����裺����Ӧ�տ� 10

��������Ӫҵ������ 10

����D.������豸ת������ʱ��

�����裺�������Ʋ����� 21

�����ۼ��۾� 29

���������̶��ʲ� 50

������ѡ�

����A.A

����B.B

����C.C

����D.D

�������𰸡�AB

������������N�����豸��ٵĻ�ƴ������£�

�����裺�̶��ʲ����� 21

�����ۼ��۾� 29

���������̶��ʲ� 50

�����裺���д�� 1.16

���������̶��ʲ����� 1

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��) 0.16

�����裺����Ӧ�տ� 10

���������̶��ʲ����� 10

�����裺Ӫҵ��֧�� 10

���������̶��ʲ����� 10

����ѡ��AB��ȷ

���������㡿���ù̶��ʲ�

����4.����ɡ���������(3)�����и����У����ڽ�תN�����豸��پ���ʧ�Ļ�ƿ�Ŀ������ȷ����(��)��

������ѡ�

����A.��ǡ�Ӫҵ��֧������Ŀ10��Ԫ

����B.���ǡ��̶��ʲ���������Ŀ10��Ԫ

����C.��ǡ��������Ʋ����硱��Ŀ20��Ԫ

����D.���ǡ��ʲ��������桱��Ŀ20��Ԫ

�������𰸡�AB

������������N�����豸��ٵĻ�ƴ������£�

�����裺�̶��ʲ����� 21

�����ۼ��۾� 29

���������̶��ʲ� 50

�����裺���д�� 1.16

���������̶��ʲ����� 1

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��) 0.16

�����裺����Ӧ�տ� 10

���������̶��ʲ����� 10

�����裺Ӫҵ��֧�� 10

���������̶��ʲ����� 10

����ѡ��AB��ȷ

���������㡿���ù̶��ʲ�

������5��

����ij��ҵΪ��ֵ˰һ����˰�ˣ���Ҫ����M��N���ֲ�Ʒ������Ʒ�ַ������Ʒ�ɱ���2018��12�·�����M��N��Ʒ���ҵ��������ʾ��

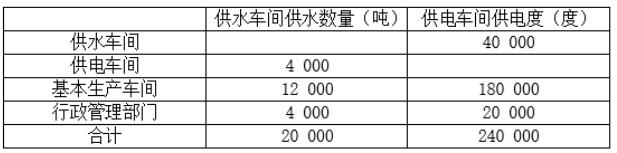

����(1)����ҵ���й�ˮ���������������䡣���ý������䷨���丨���������ã������������䲻��������������á����·���ˮ��100 000Ԫ�����240 000Ԫ�������ź��õ�ˮ�����������±���ʾ��

����(2)���»����������䷢���������������£����������Աн��50 000Ԫ���̶��ʲ��۾�9 000Ԫ���������д��֧�������Ͷ�������Ʒ����2 000Ԫ��

����(3)��ĩ������ҵ��M��N��Ʒ������ʱ�������������������������ã����У�M��Ʒ������ʱΪ��Ʒ������ʱΪ300Сʱ��N��Ʒ������ʱΪ��Ʒ������ʱΪ200Сʱ��

����Ҫ�����������ϣ��������������أ������ش�����С�⡣

����1.����ɡ���������(1)�����и����У����ڽ������䷨�ı�����ȷ����(��)��

������ѡ�

����A.�����Ǹ�������������֮����ṩ������Ʒ�����

����B.�÷�������˸����������÷������ȷ��

����C.�÷������ո�����������������ٵ�˳�������������

����D.�÷����¸�����������ͨ�����η�����ɣ��Ӵ��˷���Ĺ�����

�������𰸡�BD

�������������������䷨��Ҫ���Ǹ�������������֮����ṩ������Ʒ�������ѡ��A����ѡ��CΪ˳����䷨���ص㣬ѡ��BD���ڽ������䷨�ı�����

���������㡿Ҫ�ط��õĹ鼯�ͷ���

����2.����ɡ���������(1)�����и����У����ڸ���ҵ�����������佻�����丨�����ñ�����ȷ����(��)��

������ѡ�

����A.���糵�佻��������Ϊ1Ԫ/��

����B.��ˮ���佻��������Ϊ5Ԫ/��

����C.���糵��������ķ����ܶ�Ϊ220 000Ԫ

����D.��ˮ����������ķ����ܶ�Ϊ120 000Ԫ

�������𰸡�ABCD

���������������糵�佻��������=240000/240000=1Ԫ/�ȣ���ˮ���佻��������=100000/20000=5Ԫ/�֣����糵��������ˮ�������=40000��1=40000Ԫ����ˮ�����������糵�����=4000��5=20000Ԫ�����糵��������ķ����ܶ�=240000-40000+20000=220000Ԫ����ˮ����������ķ����ܶ�=100000-20000+40000=120000Ԫ��

���������㡿Ҫ�ط��õĹ鼯�ͷ���

����3.����ɡ���������(1)�����и����У����ڸ���ҵ�����������������丨�����ñ�����ȷ����(��)��

������ѡ�

����A.����������õĵ��Ϊ20 000Ԫ

����B.����������õ�ˮ��Ϊ90 000Ԫ

����C.����������õ�ˮ��Ϊ20 000Ԫ

����D.����������õĵ��Ϊ198 000Ԫ

�������𰸡�BD

�����������������������������ķ��ü���������ã�����������������ŵķ��ü����������;

�������糵�䣺�������=220000/200000��180000=198000

������������=220000/200000��20000=22000

������ˮ���䣺�������=120000/16000��12000=90000

������������=220000/160000��4000=30000

����ѡ��BD��ȷ��

���������㡿Ҫ�ط��õĹ鼯�ͷ���

����4.����ɡ���������(2)�����и����У�����ҵ�鼯������������������û�ƴ�����ȷ����(��)��

����A.�鼯�����Ͷ�������Ʒ���ã�

�����裺������� 2 000

������������ 2 000

����B.�鼯����̶��ʲ��۾ɷ��ã�

�����裺������� 9 000

���������ۼ��۾� 9 000

����C.�鼯�����������ķ��ã�

�����裺������� 1 000

��������ԭ���� 1 000

����D.�鼯���������Աн�꣺

�����裺������� 50 000

��������Ӧ��ְ��н�� 50 000

������ѡ�

����A.A

����B.B

����C.C

����D.D

�������𰸡�ABCD

������������ѡ�����ȷ

���������㡿Ҫ�ط��õĹ鼯�ͷ���

����5.����ɡ���������(1)��(3)�����и����У�����ҵM��N��ƷӦ������������ü�����ȷ����(��)��

������ѡ�

����A.N��ƷӦ�������������Ϊ139 600Ԫ

����B.M��ƷӦ�������������Ϊ209 400Ԫ

����C.N��ƷӦ�������������Ϊ140 000Ԫ

����D.M��ƷӦ�������������Ϊ210 000Ԫ

�������𰸡�CD

��������������������ܶ�=198000+90000+2000+1000+9000+50000=350000Ԫ��

����M��ƷӦ�������������=350000/(300+200)��300=210000Ԫ��N��ƷӦ�������������=350000/(300+200)��200=140000Ԫ

���������㡿Ҫ�ط��õĹ鼯�ͷ���

����������ӣ�

����2019��������ְ�ƿ������⿼���������

����2019��������ְ�ƿ������⿼�����

����2019��������ְ�����⼰�𰸽�������![]()

ɨ��/������ά��ɻ�ȡ�����

���ְ����������� | ������"�������ְ�ƿ���"

��������Ƽ���

����2019�������ְ�����⼰��![]() �� ����𰸽��� ���ŶԴ�

�� ����𰸽��� ���ŶԴ�

����ֱ�����������ְ�ƴ���Ƶ���� �� ��������� �� �����Դ�

����2019�������ְ�Ƴɼ���ѯʱ��֪ͨ �� �Ų������ �� �ϸ��

���˱��ĵ����ѻ�����

��2021.5.16����������ʵ�����⼰��-��ѡ�� (2021-6-7 15:59:20)

��2021.5.15����������ʵ�����⼰��-������ѡ���� (2021-6-7 15:59:05)

��2021.5.15����������ʵ�����⼰��-�ж��� (2021-6-7 15:58:33)

��2021.5.15����������ʵ�����⼰��-��ѡ�� (2021-6-7 15:58:19)

��2021.5.15����������ʵ�����⼰��-��ѡ�� (2021-6-7 15:58:05)

��2021.5.16����������ְ�ƿ��Կ������������ֲ� (2021-5-17 7:25:26)

��2021.5.15����������ʵ�����⼰��-������ѡ���� (2021-6-7 15:59:05)

��2021.5.15����������ʵ�����⼰��-�ж��� (2021-6-7 15:58:33)

��2021.5.15����������ʵ�����⼰��-��ѡ�� (2021-6-7 15:58:19)

��2021.5.15����������ʵ�����⼰��-��ѡ�� (2021-6-7 15:58:05)

��2021.5.16����������ְ�ƿ��Կ������������ֲ� (2021-5-17 7:25:26)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

�м����ʵ��

����2711��ʱ

�������ϴ�

30036����ѧ

���÷�

����2212��ʱ

�������ϴ�

12623����ѧ

�������

����2870��ʱ

�������ϴ�

30519����ѧ

����Ŀ��

����25824��ʱ

�������ϴ�

68785����ѧ

�������ĩ����

����5987��ʱ

�������ϴ�

36548����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

�м����ְ�ƿ�������

- ��Ƶ���

- ���÷�

- ���ʵ��

- �������

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ������������ְ�ƿ�������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر����ְ�ƿ��������ݣ���ע��������