文章责编:zhengchaoqun

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

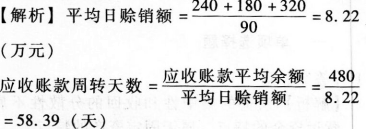

1某公司2016年3月的应收账款平均余额为480万元,信用条件为N/30,过去三个月的赊销情况为:1月份240万元;2月份180万元;3月份320万元,每月按30天计算,则应收账款的平均逾期天数为( )天。

A.28.39

B.36.23

C.58.39

D.66.23

【答案】A

平均逾期天数=应收账款周转天数-信用期天数=58.39-30=28.39(天)。

2下列股利政策中,股利与利润之间保持固定比例关系,体现风险投资与风险收益对等关系的是( )。

A.剩余股利政策

B.固定或稳定增长股利政策

C.固定股利支付率政策

D.低正常股利加额外股利政策

【答案】C

【解析】固定股利支付率政策的优点包括:

(1)股利的支付与公司盈余紧密地配合;(2)公司每年按固定的比例从税后利润中支付现金股利,从企业支付能力的角度看,这是一种稳定的股利政策。

3在确定内部转移价格中的协商价格下限时,应当选择的标准是( )。

A.市场价格

B.单位标准成本

C.单位变动成本

D.单位制造成本

【答案】C

【解析】协商价格的上限是市场价格,下限是单位变动成本,具体价格由双方协商决定。

4在计算速动比率时,要把存货从流动资产中剔除的原因,不包括( )。

A.可能存在部分存货已经损坏但尚未处理的情况

B.部分存货已抵押给债权人

C.可能存在成本与合理市价相差悬殊的存货估价问题

D.存货属于非流动资产

【答案】D

【解析】存货属于流动资产,不属于非流动资产。

5.下列关于现金回归线的表述中,正确的是( )。

A.现金最优返回点的确定与企业可接受的最低现金持有量无关

B.有价证券利息率增加,会导致现金回归线上升

C.有价证券的每次固定转换成本上升,会导致现金回归线上升

D.当现金的持有量高于或低于现金回归线时,应立即购入或出售有价证券

【正确答案】 C

【知 识 点】 本题考核点是目标现金余额的确定。

【答案解析】 下限L与回归线成正相关,R与有价证券的日利息率i成负相关,R与有价证券的每次转换成本b成正相关,所以选项A、B为错误表述,选项C正确;当现金的持有量达到上下限时,应立即购入或出售有价证券,所以选项D错误。

单项选择题

6.以下关于集团企业现金统收统支模式说法错误的是( )。

A、企业的一切现金收入都集中在集团总部的财务部门

B、现金收支的批准权高度集中

C、有利于企业集团的全面收支平衡

D、有利于调动成员企业开源节流的积极性

【正确答案】 D

【知 识 点】 本题考核点是资金集中管理模式。

【答案解析】 统收统支模式下,企业的一切现金收入都集中在集团总部的财务部门,各分支结构或子企业不单独设立账号,一切现金支出都通过集团总部财务部门付出,现金收支的批准权高度集中,有利于企业集团实现全面收支平衡,但是该模式不利于调动成员企业开源节流的积极性。

单项选择题

7.下列各项资金管理模式中,适合具有较多责任中心的企事业单位的是( )。

A、统收统支模式

B、拨付备用金模式

C、结算中心模式

D、内部银行模式

【正确答案】 D

【知 识 点】 本题考核点是资金集中管理模式。

【答案解析】 内部银行是将社会银行的基本职能与管理方式引入企业内部管理机制而建立起来的一种内部资金管理机构。内部银行一般适用于具有较多责任中心的企事业单位。

关注考试吧会计职称微信第一时间获取试题、内部资料等信息!

关注考试吧会计职称微信第一时间获取试题、内部资料等信息!

会计职称题库【手机题库下载】 | 微信搜索"考试吧会计职称"

| 初级QQ群: | 中级QQ群: |

|---|

相关推荐: