文章责编:wangyadan

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

1 [多选题] 关于经济周期中的经营理财策略,下列说法正确的有( )。

A.在企业经济复苏期企业应当增加厂房设备

B.在企业经济繁荣期企业应减少劳动力,以实现更多利润

C.在经济衰退期企业应减少存货

D.在经济萧条期企业应裁减雇员

【正确答案】 ACD

【答案解析】 本题考核经济周期相关知识。在企业经济繁荣期应增加劳动力,所以选项B错误。

【该题针对“财务管理环境”知识点进行考核】

2 [多选题] 股利发放率是上市公司财务分析的重要指标,下列关于股利发放率的表述中,正确的有( )。

A.可以评价公司的股利分配政策

B.反映每股股利与每股收益之间的关系

C.股利发放率越高,盈利能力越强

D.是每股股利与每股净资产之间的比率

【参考答案】A,B

【参考解析】

反映每股股利和每股收益之间关系的一个重要指标是股利发放率,即每股股利分配额与当期的每股收益之比。借助于该指标,投资者可以了解一家上市公司的股利发放政策。

3 [单选题] 对于一个( )投资项目,其他投资项目是否被采纳或放弃,对本项目的决策并无显著影响。

A.独立

B.互斥

C.互补

D.不相容

【答案】A

【解析】独立投资是相容性投资,各个投资项目之间互不关联、互不影响、可以同时并存。例如,建造一个饮料厂和建造一个纺织厂,它们之间并不冲突,可以同时进行。一个独立投资项目,其他投资项目是否被采纳或放弃,对本项目的决策并无显著影响。

4 [多选题] 企业财务管理环节中的计划与预算环节包括的主要内容有( )。

A.财务预测

B.财务考核

C.财务计划

D.财务预算

【答案】ACD

【解析】财务管理环节中的计划与预算一般包括:财务预测、财务计划和财务预算。

5 [单选题] 关于债券投资,下列各项说法中不正确的是( )。

A.对于非平价发行、分期付息、到期还本的债券而言,随债券期限延长,债券的价值会越偏离债券的面值

B.只有债券价值大于其购买价格时,才值得投资

C.长期债券对市场利率的敏感性会大于短期债券

D.市场利率低于票面利率时,债券价值对市场利率的变化较为不敏感

【参考答案】D

【参考解析】

市场利率低于票面利率时,债券价值对市场利率的变化较为敏感,市场利率稍有变动,债券价值就会发生剧烈的波动;市场利率超过票面利率后,债券价值对市场利率变化的敏感性减弱,市场利率的提高,不会使债券价值过分降低。(参见教材182页)

【该题针对“债券投资”知识点进行考核】

6 [多选题] 可以防止公司被敌意并购的做法有( )。

A.发放股票股利

B.支付现金红利

C.股票分割

D.股票回购

【参考答案】A,C,D

【参考解析】

股票股利有利于降低市价,吸引更多人投资,使股权更加分散,能有效防止公司被敌意收购;而股票分割增加了股票的流通性和股东数量,也增大了并购难度;股票回购则减少了发行在外的股数,股价提高,使收购方获得控股比例的股票难度很大。

7 [多选题] 产品成本预算,是( )预算的汇总。

A.生产

B.直接材料

C.直接人工

D.制造费用

【参考答案】A,B,C,D

【参考解析】

编制产品成本预算,涉及生产预算、直接材料采购预算、直接人工预算和制造费用预算。

8 [判断题] 项目投资决策中的现金流量和财务会计上的现金流量都反映的是企业的全部现金流量,但项目投资决策中的现金流量包括整个项目计算期,而财务会计上的现金流量是针对一个会计年度。( )

A.√

B.×

【参考答案】错

【参考解析】

投资决策中的现金流量反映的是特定投资项目而不是反映企业全部的现金流量。

9 [简答题]

B公司是一家生产电子产品的制造类企业,采用直线法计提折旧,适用的企业所得税税率为25%。在公司最近一次经营战略分析会上,多数管理人员认为,现有设备效率不高,影响了企业市场竞争力。公司准备配置新设备扩大生产规模,推动结构转型,生产新一代电子产品。

(1)公司配置新设备后,预计每年营业收入扣除营业税金及附加后的差额为5100万元,预计每年的相关费用如下:外购原材料、燃料和动力费为1800万元,工资及福利费为1600万元,其他费用为200万元,财务费用为零。市场上该设备的购买价(即非含税价格,按现行增值税法规定,增值税进项税额不计入固定资产原值,可以全部抵扣)为4000万元,折旧年限为5年,预计净残值为零。新设备当年投产时需要追加营运资金投资2000万元。

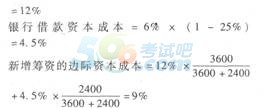

(2)公司为筹资项目投资所需资金,拟定向增发普通股300万股,每股发行价12元,筹资3600万元,公司最近一年发放的股利为每股0.8元,固定股利增长率为5%,拟从银行贷款2400万元,年利率为6%,期限为5年。假定不考虑筹资费用率的影响。

(3)假设基准贴现率为9%,部分时间价值系数如下表所示。

要求:

(1)根据上述资料,计算下列指标:

①使用新设备每年折旧额和1~5年每年的付现成本;

②营业期1~5年每年营业利润;

③普通股资本成本、银行借款资本成本和新增筹资的边际资本成本;

④投资期净现金流量(NCF0),营业期所得税后净现金流量(NCF1-4和NCF5)及该项目净现值。

(2)运用净现值法进行项目投资决策并说明理由。(2010年改编)

参考解析:

(1)①使用新设备每年折旧额=4000/5=800 (万元)

1~5年每年的付现成本=1800+1600+200=3600(万元)

②营业期l—5年每年营业利润=5100-3600-800=700(万元) .

④NCF0=-4000—2000=-6000(万元)

NCF1-4=700×(1-25%)+800=1325(万元)

NCF;=1325+2000=3325(万元)

该项目净现值NPV=一6000+1325×3.2397+3325×0.6499=453.52(万元)

或:NPV=-6000+1325×3.8897+2000×0.6499=453.65(万元)

(2)该项目净现值大于0,所以应当购置新设备(或项目可行)。

10 [判断题] 按现行企业会计制度规定,企业在对外提供财务会计报告时,对于报告期末盘亏的存货,如未得到批准,可不作账务处理。( )

A.√

B.×

【参考答案】错

【参考解析】

盘盈或盘亏的存货,如在期末结账前尚未经批准的,应在对外提供财务会计报告时先进行会计处理,并在会计报表附注中做出说明;如果其后批准处理的金额与已处理的金额不一致,应按其差额调整会计报表相关项目的年初数。

会计职称题库【手机题库下载】 | 微信搜索"考试吧会计职称"

| 初级QQ群: | 中级QQ群: |

|---|

相关推荐:

2016年中级会计职称成绩查询专题![]() ※ 查分入口 ※微信查分提醒

※ 查分入口 ※微信查分提醒

2016中级会计师视频题库 ※ 手机题库下载 获取精华资料 ※通关课程