������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����1 [�ж���] ��������ҵ�ְ�����������ҵ������������Ӧ��������ֵ˰�� (����)

����A.��

����B.��

�������ο��𰸡���

�������������

�������⿼����������ҵ��˰�涨����������ҵ�ְ�����������ҵ������������������ֵ˰��

����2 [��ѡ��] ��Ʊ��������Ʊ���ϼ����ˡ�����ת�á���������������Խ����˱���ת�á�����Ʊ�ݷ����ƶȵĹ涨�����й���Ʊ�����γе��ı����У��������( )��

����A.��Ӱ��ж��˵�Ʊ������

����B.��Ӱ���Ʊ�˵�Ʊ������

����C.��Ӱ��ԭ������֮ǰ�ֵ�Ʊ������

����D.��Ӱ��ԭ�����˶Ժ��ֵı������˳е�Ʊ������

�������ο��𰸡�D

����3 [��ѡ��] ����Υ����Ϊ��ִ���������࣬����(����)��

����A.�ؼ��������������������ż���ƻ���

����B.ʡ���������������������ŵ��ɳ�����

����C.ʡ����������������ƻ��ص��ɳ�����

����D.�����ؼ����ɳ�����

�������ο��𰸡�A,B,C,D

�������������

�������⿼�˲���Υ����Ϊ��ִ���������ࡣ����Υ����Ϊ��ִ���������࣬�����ؼ��������������������ż���ƻ��ء�ʡ���������������������ż���ƻ��ص��ɳ������������ؼ����ɳ�������

����4 [��ѡ��] ������ҵ����˰�����ƶȵĹ涨�������ʲ��У�������۾ɿ�������ҵ����˰˰ǰ�۳�����(����)��

����A.�����������ʲ�

����B.�Ծ�Ӫ����ʽ����Ĺ̶��ʲ�

����C.����������ʽ����Ĺ̶��ʲ�

����D.�������ȡ�۾��Լ���ʹ�õĹ̶��ʲ�

�������ο��𰸡�A,B

�������������

�������ݹ涨�����й̶��ʲ����ü����۾ɿ۳���

����(1)���ݡ�����������δͶ��ʹ�õĹ̶��ʲ�;

����(2)�Ծ�Ӫ����ʽ����Ĺ̶��ʲ�;

����(3)����������ʽ����Ĺ̶��ʲ�;

����(4)�������ȡ�۾��Լ���ʹ�õĹ̶��ʲ�;

����(5)�뾭Ӫ��صĹ̶��ʲ�;

����(6)����������Ϊ�̶��ʲ����˵����ء�

����5 [�ж���] ���ڵĵ�λ�����ṩ�Ĺ�������������ⵥλ�ṩ���з��������Ʒ���������ֵ˰��˰�ʡ�(����)

����A.��

����B.��

�������ο��𰸡���

����6 [�ж���] ��˰��������ľ�Լ�������ľ��ͬʱ�ṩ��ľ�ܻ��������Ϊ��Ӧ�÷ֱ�������ֵ˰��Ӫҵ˰��(��)

����A.��

����B.��

�������ο��𰸡���

�������������

�������⿼���йػ�����۵ľ���涨����˰��������ľ�Լ�������ľ��ͬʱ�ṩ��ľ�ܻ��������Ϊ.������ֵ˰��

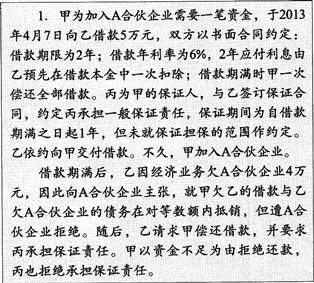

����8 [�����]

����

����Ҫ��

����������������͡���ͬ������������������

�������ϻ���ҵ�������йع涨���ش��������⡣

����(1)ָ���ס���ǩ���Ľ���ͬ������Щ���ݲ����Ϸ��ɹ涨?˵�����ɡ�

����(2)���е��ı�֤���η�ΧӦ��ʲô?

����(3)A�ϻ���ҵ�Ƿ���Ȩ�ܾ��ҵ�ծ���������?˵�����ɡ�

����(4)���ܾ��е���֤�����Ƿ���Ϸ��ɹ涨?˵�����ɡ�

�������������

����(1)�ټס���ǩ���Ľ���ͬ2��Ӧ����Ϣ����Ԥ���ڽ�����һ�ο۳������Ϸ��ɹ涨�����ա���ͬ�����Ĺ涨��������Ϣ����Ԥ���ڱ����п۳�����ϢԤ���ڱ����п۳��ģ�Ӧ������ʵ�ʽ���������������Ϣ���ڼס���ǩ���Ľ���ͬ��Լ������ȷ�������Ϸ��ɵĹ涨�����ա���ͬ�����Ĺ涨������ͬ�����ݰ���������ࡢ���֡���;��������ʡ����ͻ��ʽ�����������˫��ֻԼ���˽����������������

����(2)���ա����������Ĺ涨����֤����Լ���ı�֤��Χ�ڳе���֤���Ρ������˶Ա�֤�����ķ�Χû��Լ������Լ������ȷ�ģ���֤��Ӧ����ȫ��ծ��е����Ρ���˱��е��ı�֤���η�ΧӦ����ծȨ����Ϣ��ΥԼ�����⳥���ʵ��ծȨ�ķ��á�

����(3)A�ϻ���ҵ��Ȩ�ܾ��ҵ�ծ�����������Ϊ���ϻ���ҵ�����涨���ϻ���ҵ��ijһ�ϻ��˵�ծȨ�ˣ������Ը�ծȨ������Ժϻ���ҵ��ծ�������ֻ���������Ȩ����������ϻ���ҵ���Ÿ���ծȨ��

����(4)���ܾ��е���֤���η��Ϸ��ɹ涨������Ϊ�ı�֤������ǩ����֤��ͬԼ�����е�����һ�㱣֤���Ρ�һ�㱣֤�ı�֤��������ͬ����δ�����л����ٲã�����ծ���˲Ʋ�����ǿ��ִ���Բ�������ծ��ǰ����ծȨ�˿��Ծܾ��е���֤���Ρ�

����9 [�ж���] ij�������ι�˾ע���ʱ�Ϊ�����200��Ԫ�����ۼ�����ȡ����������80��Ԫ���������100��Ԫ�����ݹ涨���ù�˾���Բ�����ȡ������������������ (����)

����A.��

����B.��

�������ο��𰸡���

�������������

�������⿼�˷������������ȡ������˾�����������ۼƶ��Ѵﵽע���ʱ�50%ʱ�ɲ�����ȡ��������ù�˾�����������ۼƶ�δ�� ��ע���ʱ�50%����Ӧ���չ涨��ȡ��

����10 [��ѡ��] ���ϻ���ҵ����Ϊ��Ȼ�˵����ϻ��˷��� ��������ʱ����ɸúϻ��˵�Ȼ�˻����(����)��

����A.����

����B.��������������

����C.ɥʧ������Ϊ����

����D.�ںϻ���ҵ�е�ȫ���Ʋ��ݶ����Ժǿ ��ִ��

�������ο��𰸡�A,B,D

�������������

�������⿼�˵������ϻ��˵ĵ�Ȼ�˻��Ϊ���ϻ��˵���Ȼ�������ϻ���ҵ�����ڼ�ɥʧ������Ϊ�����ģ������ϻ��˲������Ҫ�����˻

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2016���м����ְ�Ƴɼ���ѯר��![]() �� ������ ���Ų������

�� ������ ���Ų������

����2016�м����ʦ��Ƶ��� �� �ֻ�������� ��ȡ�������� ��ͨ�ؿγ�

����2006-2016����ְ�ƿ��Ժϸ�������� ���������� �� �ϸ��