������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����37 [�����]

����

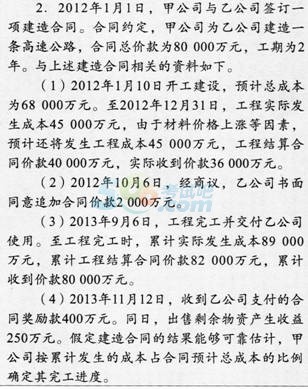

����Ҫ�������������أ�������������ҵ����Ƽ�˾2012���2013��Ļ�Ʒ�¼.

�����������

�������⿼�˽����ͬ�Ļ�ƴ�����

����(1)2012�깤��ʵ�ʷ����ɱ���

�����裺����ʩ��������ͬ�ɱ�����������ͬ 450 000 000

��������ԭ���ϡ�Ӧ��ְ��н�ꡢ��е��ҵ�� 450 000 000

����Ӧ�����ͬ�ۿ�����»�Ʒ�¼��

�����裺Ӧ���˿���ҹ�˾ 400 000 000

�����������̽��㡪��������ͬ 400 000 000

���������ͬ�ۿ�ʱ�������»�Ʒ�¼��

�����裺���д�� 360 000 000

��������Ӧ���˿���ҹ�˾ 360 000 000

����2012���깤����=45000/(45000+45000)=50%

����2012��ȷ�ϵĺ�ͬ����=(80000+2000)��50%-0=41000(��Ԫ)��ȷ�ϵĺ�ͬ�ɱ�=(45000+45000)��50%-0=45000(��Ԫ)��ȷ�ϵĺ�ͬë��=41000-45000=һ4000(��Ԫ)��ȷ�ϵĺ�ͬ��ʧ(�ʲ���ֵ��ʧ)=(90000-82000)��(1-50%)=4000(��Ԫ)��

�����裺��Ӫҵ��ɱ�����������ͬ 450 000 000

����������Ӫҵ�����롪��������ͬ 410 000 000

��������ʩ��������ͬë������������ͬ 40 000 000

�����裺�ʲ���ֵ��ʧ����������ͬ 40 000 000

���������������������������ͬ 40 000 000

����(2)2013�깤��ʵ�ʷ����ɱ�=89000-45000=44000(��Ԫ)

�����裺����ʩ��������ͬ�ɱ�����������ͬ 440 000 000

��������ԭ���ϡ�Ӧ��ְ��н�ꡢ��е��ҵ�� 440 000 000

����Ӧ�����ͬ�ۿ�=82000-40000=42000(��Ԫ)

�����裺Ӧ���˿���ҹ�˾ 420 000 000

�����������̽��㡪��������ͬ 420 000 000

���������ͬ�ۿ�=80000-40000=40000(��Ԫ)

�����裺���д�� 400 000 000

��������Ӧ���˿���ҹ�˾ 400 000 000

����2013�꣬�յ��ҹ�˾֧���ĺ�ͬ������Ӧ�����ͬ���룬���ȷ�ϵĺ�ͬ����=(82000+400)-41000=41400(��Ԫ);����ʣ�����ʲ�������250��ԪӦ�����ͬ�ɱ������ȷ�ϵĺ�ͬ�ɱ�=(89000-250)��100%-45000=43750(��Ԫ)��ȷ�ϵĺ�ͬë��=41400-43750=2350(��Ԫ)��

�����յ��ҹ�˾֧���ĺ�ͬ������400��Ԫ��

�����裺���д�� 4 000 000

�����������̽��㡪��������ͬ4 000 000

��������ʣ�����ʻ������250��Ԫ��

�����裺���д�� 2 500 000

������������ʩ��������ͬ�ɱ�����������ͬ2 500 000

�����裺��Ӫҵ��ɱ�����������ͬ 437 500 000

����������Ӫҵ�����롪��������ͬ 414 000 000

��������ʩ��������ͬë������������ͬ 23 500 000

����ͬʱ������ȡ����ʧ�������ͬ���á�

�����裺�������������������ͬ 40 000 000

����������Ӫҵ��ɱ�����������ͬ 40 000 000

����������ʩ��������ͬ�ɱ�����Ŀ���88750(45000+44000��250)��Ԫ��������ʩ��������ͬë������Ŀ���6350(4000+2350)��Ԫ����������ʩ������Ŀ���Ϊ82400(88750-6350)

������Ԫ�������������̽��㡱��Ŀ�����82400(40000+42000+400)��Ԫ��

�����裺���̽��㡪��������ͬ 824 000 000

��������ʩ��������ͬë������������ͬ 63 500 000

������������ʩ��������ͬ�ɱ�����������ͬ 887 500 000

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

��������ʦָ����2017�м����ְ�ƿ���ȫ����![]()