������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����塢�ۺ���(�����2С�⣬��1С��18�֣���2С��15�֣���33�֣���Ҫ��������Ŀ�����ر�˵���⣬���г�������̣�����������С���ģ�������С�������λ��)

����38 [�����]

����

����

����Ҫ��

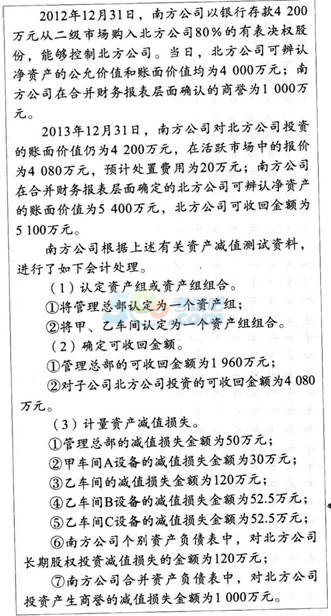

���������������ϣ�����������ж��Ϸ���˾�������ʲ���ֵ�Ļ�ƴ����Ƿ���ȷ(�ֱ�ע����������ƴ��������);�粻��ȷ����˵����ȷ�Ļ�ƴ���(�𰸵�λ����Ԫ��ʾ)��

�����������

�������⿼���ʲ�����ʲ�����ϵ��϶����ʲ����ջؽ����ʲ���ֵ��ʧ�ļ��㡣

����(1)�ʲ�����ʲ�����ϵ��϶���

�����ٽ��ʲ��ܲ�(�칫¥)�϶�Ϊ�ʲ������

�����ð칫¥���ܶ��������ֽ���������˲����϶�Ϊһ���ʲ��顣

�����ڼס��ҳ��䲻���϶�Ϊһ���ʲ�����ϡ���Ϊ�ס��ҳ�����ɵ������߹��������IJ�����Ԫ���ܹ����������ֽ�������Ӧ���϶�Ϊһ���ʲ��顣

����(2)���ջؽ���ȷ�������顣

����(2)���ջؽ���ȷ����

��������ȷ��

�����ڲ���ȷ�����ӹ�˾������˾��ȨͶ�ʵĿ��ջؽ��=���ʼ�ֵһ���÷���=4080-20=4060(��Ԫ)��

����(3)�ʲ���ֵ��ʧ�ļ�����

�����١�������ȷ���ٹ����ܲ��ļ�ֵ��ʧ���Ϊ40��Ԫ��

�����ڡ��ۣ��׳���A�豸�ļ�ֵ��ʧ���Ϊ32��Ԫ���ҳ���Ӧ����ļ�ֵ��ʧΪ128(56+72)��Ԫ��

�����ܡ��ݣ��ҳ���B�豸�ļ�ֵ��ʧ���Ϊ56��Ԫ��C�豸�ļ�ֵ��ʧ���Ϊ72��Ԫ��

�����Ա�����˾���ڹ�ȨͶ�ʼ�ֵ��ʧ�Ľ��Ϊ140��Ԫ.��Ϊ�Ա�����˾���ڹ�ȨͶ�ʵĿ��ջؽ��=4080-20=4060(��Ԫ)��С�ڳ��ڹ�ȨͶ�ʵ������ֵ4200��Ԫ��������ֵ��ʧ-=4200-4060=140(��Ԫ)��

�����ߴ�����ȷ��������˾����������������ֵ(��������)=(5400+1000��80%)=6650(��Ԫ)�����ʲ���Ŀ��ջؽ��Ϊ5100��Ԫ��������ֵ��ʧ=6650-5100=1550(��Ԫ)���ȳ��ȫ������1250(1000��80%)��Ԫ���ϲ�������Ӧ��ȷ��������ֵ��ʧ1000(1250��80%)��Ԫ��

����������ʱ������������г����±���

����

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

��������ʦָ����2017�м����ְ�ƿ���ȫ����![]()