������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����塢�ۺ���(�����2С�⣬��1С��18�֣���2С��15�֣���33�֣���Ҫ��������Ŀ�����ر�˵���⣬���г�������̣�����������С���ģ�������С�������λ��)

����38

������˾2��12����2��14�귢�����йؽ����������£�

����(1)2��12��8��30�գ���˾����˾���е��ҹ�˾60%��Ȩ�������ͬԼ������2��12��7��31�վ�����ȷ�����ҹ�˾���ʲ����ʼ�ֵ52000��ԪΪ��������˾��ÿ��6Ԫ�ļ۸�����6000��ɱ���˾��Ʊ��Ϊ�Լۣ��չ��ҹ�˾60%��Ȩ��

����12��31�գ���˾���ҹ�˾���»��ɳ�7����Ա���ܹ������ҹ�˾�IJ���;�Ӫ���ߡ�

����12��31�գ��ҹ�˾�ɱ��Ͼ��ʲ���7��31������ֵΪ�������е�����Ĺ��ʼ�ֵΪ54000��Ԫ(�йؿɱ����ʲ�����ծ�Ĺ��ʼ�ֵ�������ֵ��ͬ)�����գ��ҹ�˾�ɱ�Ϊ10000��Ԫ���ʱ�����Ϊ20000��Ԫ��ӯ���Ϊ9400��Ԫ��δ��������Ϊ14600��Ԫ;��˾��Ʊ���̼�Ϊÿ��6.3Ԫ��

����������У���˾Ϊȡ���йع�Ȩ�����д��֧��������100��Ԫ�����ɷ����300��Ԫ��Ϊ���й�Ʊ֧��ȯ��Ӷ��2000��Ԫ���ס��ҹ�˾�ڸ����ǰ�����ڹ�����ϵ��

����(2)2��13��6��20�գ���˾������˾������A��Ʒ���۸��ҹ�˾���ۼ�Ϊ300��Ԫ���ɱ�Ϊ216��Ԫ���ҹ�˾��ȡ�õ�A��Ʒ��Ϊ�����ù̶��ʲ���ȡ��ʱ��Ͷ��ʹ�ã�Ԥ��ʹ������Ϊ5�꣬Ԥ�ƾ���ֵΪ�㣬��������ƽ���������۾ɡ���2��13����ף���˾��δ�յ��ҹ�˾����A��Ʒ�ۿ��˾��������1�����ڵ�Ӧ���˿�(��Ӧ�չ���������)������������5%���ỵ������

����(3)�ҹ�˾2��13��ʵ�־�����6000��Ԫ�������ۺ���������400��Ԫ��δ��������ֽ�������ҹ�˾2��13��12��31�չɱ�Ϊ10000��Ԫ���ʱ�����Ϊ20000��Ԫ�������ۺ���������400��Ԫ��ӯ���Ϊ10000��Ԫ��δ��������Ϊ20000��Ԫ��

���������й����ϣ��ס��ҹ�˾��Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰�ʾ�Ϊ17%�����õ�����˰˰�ʾ�Ϊ25%�������ʲ���ծ��ծ��������˰���ã����ⲻ���dz���ֵ˰������˰�����������˰�ѣ��ۼ۾�������ֵ˰�������йع�˾�����������10%��ȡ����ӯ���������ȡ����ӯ�����

����Ҫ��

����(1)�������ϲ���Ӧȷ�ϵ������������ƹ����ҹ�˾��Ȩ��ػ�Ʒ�¼��

����(2)���Ƽ�˾2��13��12��31�պϲ��ҹ�˾������صĵ�����¼�͵�����¼��

�����������

����(1)����=6000��6.3-54000��60%=5400(��Ԫ)

�����裺���ڹ�ȨͶ�ʡ���37800(6000��6.3)

���������ɱ�����6000

�����ʱ����������ɱ���ۡ���31800

�����裺�������á���400(100+300)

�����ʱ����������ɱ���ۡ���2000

�������������2400

����(2)�ٺϲ������е������ڹ�ȨͶ��

�����裺���ڹ�ȨͶ�ʡ���3600(6000��60%)

��������Ͷ�����桡��3600

�����裺���ڹ�ȨͶ�ʡ���240(400��60%)

�������������ۺ����桡��240

�����ڵ�����¼

�����裺�ɱ�����10000

�����ʱ��������� 20000

���������ۺ����桡��400

����ӯ�������10000(9400+6000��10%)

����δ����������ĩ����20000(14600+6000-6000��10%)

������������5400

�����������ڹ�ȨͶ�ʡ���41640(37800+3600+240)

���������ɶ�Ȩ�桡��24160[(10000+20000+400+10000+20000)��40%]

�����裺Ͷ�����桡��3600

���������ɶ����桡��2400(6000 ��40%)

������������������14600

����������ȡӯ�������600

����δ����������ĩ����20000

�����裺Ӫҵ���롡��300

��������Ӫҵ�ɱ�����216

�����̶��ʲ�����ԭ�ۡ���84

�����裺�̶��ʲ������ۼ��۾ɡ���8.4(84��5 ��6/12)

�����������������8.4

�����裺��������˰�ʲ�����18.9[(84-8.4)�� 25%]

������������˰���á���18.9

�����裺Ӧ���˿��351

��������Ӧ���˿��351

�����裺Ӧ���˿������������17.55(351��5%)

���������ʲ���ֵ��ʧ����1 7.55

�����裺����˰���á���4.39(17.55��25%)

����������������˰�ʲ�����4.39

����39

������˾���õ���ҵ����˰˰��Ϊ25%������˰�����ʲ���ծ��ծ���㡣��˾�걨2015�����ҵ����˰ʱ���漰�������

����(1)2015��12��31�գ���˾�����������ֵ��2000��Ԫ��������ϵ2014��12��8�ռ�˾�ӱ���˾������˾100%��Ȩ���Զ���˾�������պϲ�ʱ�γɵģ���ʼ�������Ϊ3000��Ԫ������˾����˰���涨�Ѿ�������ת�ö���˾100%��Ȩ��ص�����˰������˰�ѡ�����˰���涨����˾����˾����������������ת�û�����������ʲ�����ծʱ������˰ǰ�۳���

����(2)2015��9��5�գ���˾��1200��Ԫ����ij��˾��Ʊ����Ϊ�ɹ����۽����ʲ���������12��31�գ��ù�Ʊ��δ���ۣ����ʼ�ֵΪ1400��Ԫ��˰���涨���ʲ��ڳ����ڼ乫�ʼ�ֵ�ı䶯����˰���ڴ���ʱһ������Ӧ����Ӧ��˰���ö�Ľ�

����(3)2015��1��1�գ���˾��ʼ��A�豸�����۾ɡ�A�豸�ijɱ�Ϊ4000��Ԫ��Ԥ��ʹ��10�꣬Ԥ�ƾ���ֵΪ�㣬��������ƽ���������۾ɡ�����˰���涨��A�豸���۾�����Ϊ16�ꡣ�ٶ���˾A�豸���۾ɷ����;���ֵ����˰���涨��

����(4)��˾�����ҹ�˾40%��Ȩ�������˾��ͬ�����ҹ�˾�IJ���;�Ӫ���ߡ���˾���ҹ�˾�ij��ڹ�ȨͶ��ϵ��˾2014��2��8�չ��룬���ʼͶ�ʳɱ�Ϊ3000��Ԫ����ʼͶ�ʳɱ�����Ͷ��ʱӦ�����ҹ�˾�ɱ��Ͼ��ʲ����ʼ�ֵ�ݶ�IJ��Ϊ200��Ԫ��

����2015��Ȩ�淨����ȷ��Ͷ������300��Ԫ����˾�ⳤ�ڳ����ҹ�˾��Ȩ������˰���涨����˾���ҹ�˾���ڹ�ȨͶ�ʵļ�˰�������ڳ�ʼͶ�ʳɱ���

����(5)��˾�����з�ij�������ʲ���2015��ȹ������з�֧��200��Ԫ�������о���֧��20��Ԫ�������β������ʱ�������֧��60��Ԫ�������ʱ�������֧��120��Ԫ�γ������ʲ����ٶ��������ʲ���2015��7��30�մﵽԤ����;������ֱ�߷���5��̯������ֵ��̯�������˹������á�

����(6)��˾��C��������2013��12��30��Ͷ��ʹ�ò�ֱ�Ӷ�����⣬�ɱ�Ϊ6800��Ԫ����˾��Ͷ���Է��ز����ù��ʼ�ֵģʽ���к���������2015��12��31�գ��ѳ���C�������ۼƹ��ʼ�ֵ�䶯����Ϊ1100��Ԫ�����б���ȹ��ʼ�ֵ�䶯����Ϊ500��Ԫ������˰���涨���ѳ���C����������ʷ�ɱ���˰���涨�۳��۾ɺ���Ϊ���˰�������۾�����Ϊ20��;����ֵΪ�㣬��Ͷ��ʹ�õĴ������������ƽ���������۾ɡ�

����(7)�����������

������2014��12��31�գ���˾���ڿ���3����˰ǰ�ֲ��Ŀ���2600��Ԫ����˾���ⲿ��δ�ֲ�������ȷ�ϵ�������˰�ʲ�650��Ԫ��

�����ڼ�˾2015��ʵ�������ܶ�6182��Ԫ��

�����۳����������⣬��˾��ƴ�����˰�����������������졣

�����ܼ�˾Ԥ��δ���ڼ��ܹ������㹻��Ӧ��˰���ö����ڵֿۿɵֿ���ʱ�Բ��죬Ԥ��δ���ڼ���������˰˰�ʲ��ᷢ���仯��

�����ݼ�˾���������������Ѱ���ҵ�����涨���д�����

��������˰���涨δ�γ������ʲ����з�֧�������շ������50%�Ӽƿ۳�;�γ������ʲ��ģ����������ʲ��ɱ�150%̯����

����Ҫ��

����(1)ȷ����˾2015��12��31���й��ʲ�����ծ�������ֵ�����˰��������������Ӧ����ʱ�Բ��죬��������������ڡ���˾2015����ʱ�Բ����������ڡ�

����

����

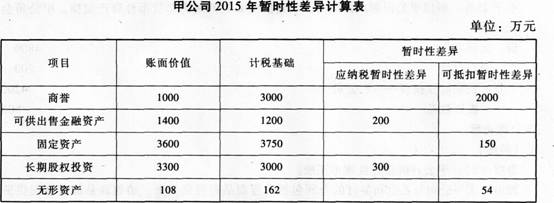

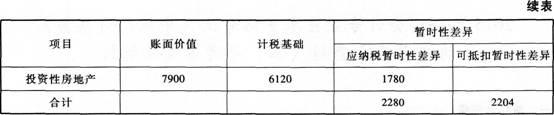

����(2)�����˾2015��Ӧȷ�ϵĵ�������˰����(������)��Ӧ������˰������������˰��صĻ�Ʒ�¼�������ο�������

����(1)

����

����

����(2)���ڱ���ʵ��Ӧ��˰���ö����ǰ���δ�ֲ������ܶ��ԭȷ�ϵ�������˰�ʲ�650��Ԫ�ڱ���Ӧת��;������ֵ�����Ŀɵֿ���ʱ�Բ���2000��Ԫ��Ӧȷ�ϵ�������˰�ʲ�500��Ԫ;�̶��ʲ������ֵ�����˰������ͬ�����ɵֿ���ʱ�Բ���150��Ԫ��Ӧȷ�ϵ�������˰�ʲ�37.5��Ԫ;������������˰�ʲ��ķ������Ӱ������˰���ã���2015�����������˰�ʲ�������ȷ�ϵ�����˰����=650-500-37.5=112.5(��Ԫ)��

���������ʲ������ֵ�����˰������ͬ�����Ŀɵֿ���ʱ�Բ��첻ȷ�ϵ�������˰�ʲ���

�����ɹ����۽����ʲ������ֵ�����˰������ͬ������Ӧ��˰��ʱ�Բ���200��Ԫ��Ӧȷ�ϵ�������˰��ծ�������ۺ�����50��Ԫ����Ӱ������˰����;���ڹ�ȨͶ�������ֵ���˰����������Ӧ��˰��ʱ�Բ��첻ȷ�ϵ�������˰��ծ;Ͷ���Է��ز������ֵ�����˰������ͬ������Ӧ��˰��ʱ�Բ���1780��Ԫ��2015��Ӧȷ�ϵ�������˰��ծ������˰����=(500+6800��20)��25%=210(��Ԫ)��

����2015��ȷ�ϵĵ�������˰����=112.5+210=322.5(��Ԫ)��

����Ӧ��˰���ö�=˰ǰ�������6182-�ֲ���ǰ��ȿ���2600+������ֵ��2000+�̶��ʲ������۾�150-Ͷ������300-�з�֧����˰�������46[(20+60+120��5��12��6)��50%]-Ͷ���Է��ز��������840[(500+6800��20]=4546(��Ԫ)��

����Ӧ������˰=4546��25%=1136.5(��Ԫ)��

�����裺����˰���á���1459(1136.5+322.5)

���������ۺ����桡��50

����������������˰�ʲ�����112.5

������������˰��ծ����260(50+210)

����Ӧ��˰�ѡ���Ӧ������˰����1136.5

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����[�Ƽ�]2017���м����ְ�ƿ���ȫ���̱���ר��![]()