������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����ġ����������(�����4�⣬��20�֣�ÿС��5�֡���Ҫ��������Ŀ���������ر���Ա��������⣬�����г��������;����������С���ģ��������ر�Ҫ�����⣬������С�������λС��;�������е�λ�ģ��������Ա�������Ҫ��˵�����ɵ�����.��������Ӧ�����ֲ�����Ҫ���øֱʻ�Բ����ڴ���ֽ�е�ָ��λ�ô��⣬������Ч�������)

����46

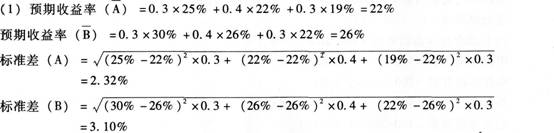

������ƱA��ƱB�IJ�������������£� �г����� ���� A��Ʊ������(%) B��Ʊ������(%)

������ 0.3 25 30

����һ�� 0.4 22 26

������ 0.3 19 22

����Ҫ��

����(1)�ֱ����Ͷ���ڹ�ƱA��ƱB��Ԥ�������ʺͱ��

����(2)���Ͷ������У���ƱAռ40%����ƱBռ60%������ƱA��ƱB�����ʵ����ϵ��Ϊ0.35������ϵ����������ʺ���ϱ����Ƕ���?

����(3)���Ͷ������У���ƱAռ40%����Ʊ-Bռ60%������ƱA��B�����ϵ����1���������ϵ���������������ϱ��

����(4)˵�����ϵ���Ĵ�С��Ͷ����ϵı����ʺͷ��յ�Ӱ�졣

����(5)���ʱ��ʲ�����ģ�ͳ�������������������Ϊ8%��֤ȯ�г�ƽ��������Ϊ24%�������A��B��Ʊ��Bϵ�����ֱ����������ֹ�Ʊ������г�Ͷ����϶��Ե�Ͷ�ʷ��մ�С��

�����������

����

����(2)�������������=22%��0.4+26%��0.6=24.4%

����

����(4)���Ͻ��˵�������ϵ���Ĵ�С��Ͷ����ϵı�����û��Ӱ�죬����Ͷ����ϵı��������нϴ��Ӱ�죬���ϵ��Խ��Ͷ����ϵı���Խ����ϵķ���Խ��

����(5)��Ϊ�ʱ��ʲ�����ģ�ͳ�������Ԥ��������=��Ҫ�����ʡ�

������22%=8%+�¡�(24%-8%)����A��Ʊ�Ħ�=0.88

����26%=8%+�¡�(24%-8%)����B��Ʊ�Ħ�=1.13

����A��Ʊ�Ħ�<1��˵���ù�Ʊ���е���ϵͳ����С���г�Ͷ����ϵķ���(��A��Ʊ���е���ϵͳ���յ����г�Ͷ����Ϸ��յ�0.88��)��

����B��Ʊ�Ħ�>1��˵���ù�Ʊ���е���ϵͳ���մ����г�Ͷ����ϵķ���(��B��Ʊ���е���ϵͳ���յ����г�Ͷ����Ϸ��յ�1.13��)��

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����[�Ƽ�]2017���м����ְ�ƿ���ȫ���̱���ר��![]()