������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����47

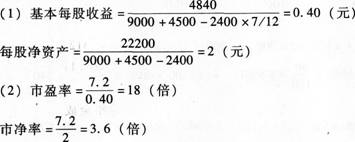

��������һ��ij���й�˾2014��ȹ�������ͨ�ɹɶ��ľ�����Ϊ4840��Ԫ��2013����ĩ�Ĺɱ�Ϊ9000���(ÿ����ֵ1Ԫ)��2014��2��12�գ�����˾2013��ȹɶ������飬�Խ�ֹ2013����ĩ��˾�ܹɱ�Ϊ��������ȫ��ɶ�ÿ10���ͺ��5�ɣ�����ע��ǼDZ����ɺ�˾�ܹɱ���Ϊ13500��ɡ�2014��6��1�վ����ع�����˾��Ʊ2400��ɡ���������й�˾2014����ĩ�ɶ�Ȩ���ܶ�Ϊ22200��Ԫ��ÿ���м�Ϊ7.2Ԫ��

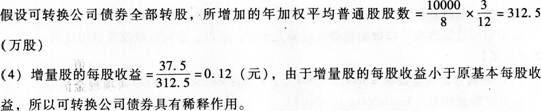

�������϶��������й�˾2014��10��1�հ���ֵ����������2%�Ŀ�ת����˾ծȯ����ֵ10000��Ԫ������6�꣬��Ϣÿ����ĩ֧��һ�Σ����н���һ������ת����Ʊ��ת���۸�Ϊÿ��8Ԫ��ծȯ��Ϣȫ�����û������õ�����˰˰��Ϊ25%�����費���ǿ�ת����˾ծȯ�ڸ�ծ�ɷֺ�Ȩ��ɷ�֮��ķֲ���ծȯƱ�����ʵ���ʵ�����ʡ�

����Ҫ��

����(1)��������й�˾2014��Ļ���ÿ���������ĩÿ�ɾ��ʲ�;

����(2)��������й�˾2014����ĩ����ӯ�ʺ��о���;

����(3)�����ת����˾ծȯȫ��ת�ɣ���������й�˾2014�����ӵľ���������ӵ����Ȩƽ����ͨ�ɹ���;

����(4)�����ת����˾ծȯȫ��ת�ɣ����������ɵ�ÿ�����棬��������ת����˾ծȯ�Ƿ����ϡ������;

����(5)����ÿ�ת����˾ծȯ����ϡ�����ã�����ϡ��ÿ�����档

�����������

����

����(3)�����ת����˾ծȯȫ��ת�ɣ������ӵľ�����=10000��2%��3/12��(1-25%)=37.5(��Ԫ)

����

����

����48

����A��˾���й��������£�

����(1)A��˾2015���7��9��ʵ�����۶�ֱ�Ϊ38000��Ԫ��36000��Ԫ��41000��Ԫ��Ԥ��2015��10�·����۶�Ϊ40000��Ԫ���ù�˾ÿ��������������70%���ڵ������֣�20%�ڴ������֣�10%�ڵ������������������ڻ��ˡ��ٶ��ù�˾���۵IJ�Ʒ����ͨ�������������˰��˰��Ϊ10%�����ڵ������ֽ���ɡ�

����(2)�ù�˾2015��9��ĩ�ֽ����Ϊ80��Ԫ��Ӧ���˿����Ϊ5000��Ԫ(����2015��10�·ݸ���)������������Ӧ��Ӧ�����

����(3)2015��10�·��й���ĿԤ���������£��ɹ�����8000��Ԫ(���¸���70%);���ʼ�����֧��8400��Ԫ(���ֽ�֧��);�������8000��Ԫ(�����۾ɷѵȷǸ��ַ���Ϊ4000��Ԫ);Ӫҵ���ú�������1000��Ԫ(���ֽ�֧��);Ԥ������˰1900��Ԫ;�����豸12000��Ԫ(���ֽ�֧��)��

����(4)�ֽ���ʱ��ͨ�������н��������˾Ҫ����ĩ�ֽ�������60��Ԫ������Ҫ����50��������������費������Ϣ��

����Ҫ�����������ϣ�����ù�˾������Ԥ��ָ�꣺

����(1)2015��10�·ݵ��ֽ����롢�ֽ�֧�����ֽ���ȱ��;

����(2)2015��10����ҵӦ�����н�����ͽ��;

����(3)2015��1O��ĩ��ҵ��Ӧ���˿���

�����������

����(1)�ֽ�����=36000��10%+41000��20%+40000��70%=39800(��Ԫ)

�����ֽ�����=(8000��70%+5000)+8400+(8000-4000)+1000+40000��10%+1900+12000=41900(��Ԫ)

�����ֽ���ȱ=80+39800-41900=-2020(��Ԫ)

����(2)2020+60=2080(��Ԫ)

�������ڱ�����50���������������Ӧ�����н�����ͽ��Ϊ2100��Ԫ��

����(3)10��ĩӦ���˿����=41000��10%+40000��30%=16100(��Ԫ)��

����49

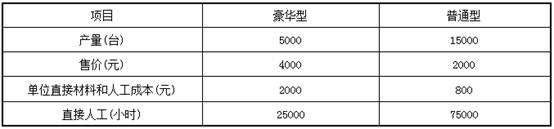

���������߿Ƽ�����˾�ɹ����������������ֲ�Ʒ������ù�˾���ֲ�Ʒ�����ۺͳɱ��������£�

����

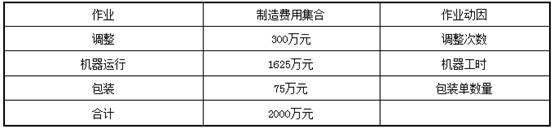

������˾�������ʦ������������ҵ����ӳɱ����ϼ��ɱ�����

����

����

�������ֲ�Ʒ��ʵ����ҵ�����£�

����Ҫ��

����(1)���ô�ͳ(��������)�ɱ������ƶȣ���ֱ���˹���ʱΪ��������㣺

������������÷�����;�ڵ�λ�����Ͳ�Ʒ���������;�۵�λ��ͨ�Ͳ�Ʒ��������á�

����(2)������ҵ�����ɱ������ƶȣ�

�����ٵ�����ҵ�ɱ�������;�ڻ���������ҵ�ɱ�������;�۰�װ�ɱ���ҵ������;

�����ܵ�λ�����Ͳ�ƷӦ����ļ�ӳɱ�;�ݵ�λ��ͨ�Ͳ�ƷӦ����ļ�ӳɱ���

�����������

����(1)��ֱ���˹���ʱ�ϼ�=25000+75000=100000(Сʱ)

����������÷�����=20000000/100000=200(Ԫ/Сʱ)

�����ڷ���������͵��������=200��25000=5000000(Ԫ)

������λ�����Ͳ�Ʒ���������=5000000/5000=1000(Ԫ/̨)

�����۷������ͨ�͵��������=200��75000=15000000(Ԫ)

������λ��ͨ�Ͳ�Ʒ���������=15000000/15000=1000(Ԫ/̨)

����(2)�ٵ�����ҵ�ɱ�������=3000000/300=10000(Ԫ/��)

�����ڻ���������ҵ�ɱ�������=16250000/162500=100(Ԫ/Сʱ)

�����۰�װ�ɱ���ҵ���ü���=750000/15000=50(Ԫ/��)

�����ܺ����Ͳ�ƷӦ����ļ�ӳɱ�=10000��200+100��55000+50��5000=7750000(Ԫ)

������λ�����Ͳ�ƷӦ����ļ�ӳɱ�=7750000/5000=1550(Ԫ/̨)

��������ͨ�Ͳ�ƷӦ����ļ�ӳɱ� =10000��100+100��107500+50��10000=12250000(Ԫ)

������λ��ͨ�Ͳ�ƷӦ����ļ�ӳɱ�=12250000/15000=816.67(Ԫ/̨)��

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����[�Ƽ�]2017���м����ְ�ƿ���ȫ���̱���ר��![]()