������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����塢�ۺ���(�����2�⣬��25�֣���1С��10�֣���2С��15�֡���Ҫ��������Ŀ���������ر���Ա��������⣬�����г��������;����������С���ģ��������ر�Ҫ�����⣬������С�������λС��;�������е�λ�ģ��������Ա�������Ҫ��˵�����ɵ����ݣ���������Ӧ�����ֲ�����Ҫ���øֱʻ�Բ����ڴ���ֽ�е�ָ��λ�ô��⣬������Ч�������)

����50

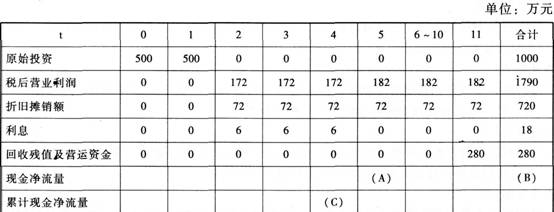

������֪ij��ҵΪ�����²�Ʒ��Ͷ��1000��Ԫ����һ�������ߣ����мס��ҡ������������ɹ�ѡ��

�����������ֽ�����Ϊ��NCF0=-1000��Ԫ��NCF1=0��Ԫ��NCF2��6=250��Ԫ��

�����ҷ������������Ϊ���ڽ��������800��Ԫ���ò���Ҫ��װ�Ĺ̶��ʲ���ͬʱ��֧200��ԪӪ���ʽ�����Ͷ������;Ԥ��Ͷ����1��10��ÿ������500��ԪӪҵ����(������ֵ˰)��ÿ�������ĸ���Ӫ�˳ɱ�������˰�ֱ�Ϊ200��Ԫ��50��Ԫ;��10����յĹ̶��ʲ���ֵ��Ӫ���ʽ�ֱ�Ϊ80��Ԫ��200��Ԫ��

�������������ֽ������������±���ʾ��

����

����˵�������С�6��10��һ���е�����Ϊÿ����������5����ȡ�

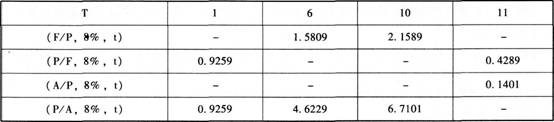

��������ҵ������ҵ�Ļ�������Ϊ8%�����ֻ���ʱ���ֵϵ�����£�

����

����Ҫ��

����(1)ָ������ʱ�㿼�Ǽ�����2��6����ֽ�����(NCF---2��6)���ں��������ʽ;

����(2)�����ҷ���������ֽ�����;

����(3)���ݱ��е����ݣ�д����������ĸ��ʾ�ı���������ֽ��������ۼ��ֽ�����(��������ʽ);

����(4)����ס�������������Ͷ���ڵľ�̬������;

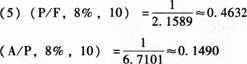

����(5)����(P/F��8%��10)��(A/P��8%��10)��ֵ(������λС��);

����(6)����ס����������ľ���ֵָ�꣬���ݴ����ۼס����������IJ��������;

����(7)����������ľ���ֵΪ711.38��Ԫ�������������Ϊ��ҵ��������������ĿͶ�ʵľ��ߡ�

�����������

����(1)����ʱ�㿼�ǣ�������2��6���ֽ�����NCF2��6���ڵ������

����(2)�ҷ������ֽ�����Ϊ��

����NCF0=-(800+200)=-1000(��Ԫ)

����NCF1��9=500-(200+50)=250(��Ԫ)

����NCF10=(500+200+80)-(200+50)=530(��Ԫ)

������

����NCF10=250+(200+80)=530(��Ԫ)

����(3)A=˰��Ӫҵ����+���۾�̯����=182+72=254(��Ԫ)

����B=1790+720+280+(-1000)=1790(��Ԫ)

��������NCF0-1=-500��Ԫ��NCF2-4=˰��Ӫҵ����+���۾�̯����=172+72=244(��Ԫ)

�������ԣ�C=-500+(-500)+244��3=-268(��Ԫ)��

����

����

����(6)�����ľ���ֵ=-1000+250��[(P/A��8%��6)-(P/A��8%��1)]

����=-1000+250��(4.6229-0.9259)

����=-75.75(��Ԫ)

�����ҷ����ľ���ֵ=-1000+250��(P/A��8%��10)+280��(P/F��8%��10)

����=-1000+250��6.7101+280��0.4632

����=807.22(��Ԫ)

������Ϊ�������ľ���ֵΪ-75.75��Ԫ��С���㡣

�������ԣ��÷��������С�

������Ϊ���ҷ����ľ���ֵΪ807.22��Ԫ�������㡣

�������ԣ��÷����߱������ԡ�

����(7)�ҷ������������=807.22/(P/A��8%��10)=807.22��(A/P��8%��10)=

����807.22��0.1490=120.28(��Ԫ)

�������������������=711.38��0.1401=99.66(��Ԫ)

������Ϊ��120.28��Ԫ����99.66��Ԫ��

�������ԣ��ҷ������ڱ�������Ӧѡ���ҷ�����

����51

����F��˾Ϊһ���й�˾���й��������£�

��������һ��

����(1)2014��ȵ���������Ϊ25000��Ԫ�����۳ɱ�Ϊ17500��Ԫ��2015���Ŀ��Ӫҵ����������Ϊ100%�������۾����ʺ���֧���ʱ��ֲ��䡣���õ���ҵ����˰˰��Ϊ25%��

����(2)2014�����ز���ָ���������1��ʾ��

������1 ����ָ�� Ӧ���˿���ת�� �����ת�� �̶��ʲ���ת�� ���۾����� �ʲ���ծ�� ����֧����

����ʵ������ 8 3.5 2.5 15% 50% 1/3

����(3)2014��12��31�յ��ʲ���ծ��(���)���2��ʾ��

������2F��˾�ʲ���ծ��(���)

������λ����Ԫ �ʲ� ����� ��ĩ�� ��ծ�ɶ�Ȩ�� ����� ��ĩ��

�����ֽ� 1250 2500 ���ڽ�� 2750 3750

����Ӧ���˿� 2500 (A) Ӧ���˿� 3500 (D)

������� 5000 (B) ���ڽ�� 6250 3750

�������ڹ�ȨͶ�� 2500 2500 �ɱ� 625 625

�����̶��ʲ� 10000 (C) �ʱ����� 6875 6875

���������ʲ� 1250 1250 �������� 2500 (E)

�����ϼ� 22500 25000 �ϼ� 22500 25000

����(4)�������۰ٷֱȷ������2014����ĩ�ʲ�����ծ����Ŀռ��������ı����������3��ʾ(�ٶ��������������ӹ̶��ʲ�Ͷ��)��

������3 �ʲ� ռ����������� ��ծ�ɶ�Ȩ�� ռ�����������

�����ֽ� 10% ���ڽ��

����Ӧ���˿� 15% Ӧ���˿� 20%

������� (F) ���ڽ��

�������ڹ�ȨͶ��

�����ɱ�

�����̶��ʲ�(��ֵ)

�����ʱ�����

���������ʲ�

������������

�����ϼ� (G) �ϼ� 20%

����˵�����ϱ����á�һ������ʡ�Ե����ݡ�

�������϶���

�������������������������ʷ����ɹ�ѡ��(�ٶ��������������dz��ʷ���)��

����(1)������ͨ�ɡ��ù�˾��ͨ�ɵ�Bϵ��Ϊ1.5��һ���ڹ�ծ����Ϊ5%���г�ƽ��������Ϊ11%��

����(2)����ծȯ����ծȯ����10�꣬Ʊ������8%������ֵ���С���˾���õ�����˰˰��Ϊ25%��

����(3)�����ۺ�������������ʽ��������������10�꣬ÿ��ĩ֧�����200��Ԫ�����������ʲ���ֵΪ�㡣

��������ʱ���ֵϵ������ K (P/F��K��10) (P/A��K��10)

����9% 0.4224 6.4177

����10% 0.3855 6.1446

����Ҫ��

����(1)��������һ�����ȷ������ָ�꣺

�����ټ���2014��ľ�����;

������ȷ����2������ĸ��ʾ����ֵ(����Ҫ��ʾ�������);

������ȷ����3������ĸ��ʾ����ֵ(����Ҫ��ʾ�������);

�����ܼ���2015��Ԥ����������;

�����ݰ����۰ٷֱȷ�Ԥ��ù�˾2015����Ҫ���ӵ��ʽ�����(�������۾ɵ�Ӱ��);

��������ù�˾2015����Ҫ���ӵ��ⲿ�������

����(2)�������϶��ش��������⣺

�����������ʱ��ʲ�����ģ�ͼ�����ͨ���ʱ��ɱ�;

���������÷�����ģʽ(��һ��ģʽ)����ծȯ�ʱ��ɱ�;

��������������ģʽ�������������ʱ��ɱ�;

�����ܸ������ϼ�������ΪF��˾ѡ����ʷ�����

�����������

����(1)��2014��ľ�����=25000��15%=3750(��Ԫ)

������A=3750��B=5000��C=10000��D=5000��E=5000

��������������ΪӦ���˿���ת��=8

�������ԣ���������/Ӧ���˿�ƽ�����=8�� 25000/[(2500+A)/2]=8������A=3750(��Ԫ)

������Ϊ�����ת��=3.5��

�������ԣ����۳ɱ�/���ƽ�����=3.5�� 17500/[(5000+B)/2]=3.5������B=5000(��Ԫ)

������Ϊ�̶��ʲ���ת��=2.5

�������ԣ���������/�̶��ʲ�ƽ����ֵ=2.5�� 25000/[(10000+C)/2]=2.5������C=10000(��Ԫ)

������Ϊ��Ӧ���˿�ռ��������ı�Ϊ20%������D=25000��20%=5000(��Ԫ)

����E=��������=�ڳ���������+���������ӵ���������

����=�ڳ���������+������������۾����ʡ�(1-����֧����)

����=2500+25000��15%��2/3=5000(��Ԫ)

������F=5000/25000=20%��G=10%+15%+20%=45%

������2015��Ԥ����������=25000��(1+100%)��15%��(1-1/3)=5000(��Ԫ)

������2015����Ҫ���ӵ��ʽ�����=25000��100%��(45%-20%)=6250(��Ԫ)

������2015����Ҫ���ӵ��ⲿ��������=6250-5000=1250(��Ԫ)��

����(2)����ͨ���ʱ��ɱ�=5%+1.5��(11%-5%)=14%

������ծȯ�ʱ��ɱ�=8%��(1-25%)=6%

������1250=200��(P/A��K��10)

����(P/A��K��10)=1250/200=6.25

��������(P/A��10%��10)=6.1446��(P/A��9%��10)=6.4177

����(K-9%)/(10%-9%)=(6.25-6.4177)/(6.1446-6.4177)

����K=9.61%

������Ӧѡ����ծȯ��

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����[�Ƽ�]2017���м����ְ�ƿ���ȫ���̱���ר��![]()