������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����塢�ۺ���(�����2�⣬��25�֣���1С��10�֣���2С��15�֡���Ҫ��������Ŀ���������ر���Ա��������⣬�����г��������;����������С���ģ��������ر�Ҫ�����⣬������С�������λС��;�������е�λ�ģ��������Ա�������Ҫ��˵�����ɵ����ݣ���������Ӧ�����ֲ�����Ҫ���øֱʻ�Բ����ڴ���ֽ�е�ָ��λ�ô��⣬������Ч�������)

����50

����A��˾��2014��Ȳ�����Ҫ�������£�

������λ����Ԫ Ӫҵ���� 4000

����Ϣ˰ǰ���� 400

������Ϣ֧�� 100

�����ɶ�Ȩ��(400��ɣ�ÿ����ֵ1Ԫ) 2000

����Ȩ����� 2

�����ù�˾���õ�����˰˰��Ϊ25%������֧����Ϊ60%������ծ���ʱ���Ϊ5���ڡ�ÿ�긶Ϣһ�ε�ƽ��ծȯ���ù�˾��Ʊ2014��12��31�յ���ӯ��Ϊ20�������Ĺ̶�������Ϊ3.73%��

����Ҫ��

����(1)����ù�˾2014��ľ�����ÿ�������ÿ�ɹ���;

����(2)����ù�˾2014��12��31�յ�ÿ���м�;

����(3)����ù�˾����ͨ���ʱ��ɱ���ծȯ�ʱ��ɱ���ƽ���ʱ��ɱ�(�������ֵȨ������);

����(4)����ù�˾Ϊ������ҵ��2015����Ҫ�����ʱ�2000��Ԫ�����ʱ������ַ�ʽ�O��ȫ��ͨ��������ͨ�ɻ�ȫ��ͨ�����г��ڽ��ȡ�á����������ͨ�ɳO��Ԥ��ÿ�ɷ��м۸�Ϊ20Ԫ;���ͨ�����ڽ��O�����ڽ���������Ϊ6%������A��˾�̶��ľ�Ӫ�ɱ��ͷ��ÿ���ά����2014��ÿ��1600��Ԫ��ˮƽ���䣬�䶯�ɱ���Ҳ����ά��2014��50%��ˮƽ���䡣

�������㣺

�����������ӳ��ʷ�ʽ��ÿ������������������뼰��ʱ��ÿ�����档

�����������ӳ��ʷ�ʽ��ÿ����������ʱ�ľ�Ӫ�ܸ�ϵ���Ͳ���ܸ�ϵ����

��������Ԥ��2015���ӳ��ʺ������������Ϊ20%������ÿ������ĸߵ�ȷ��Ӧ���ú��ֳ��ʷ�ʽ��

�����������

����(1)������=(400-100)��(1-25%)=225(��Ԫ)

����A��˾2014��12��31�յ�ÿ������=225/400=0.56(Ԫ)

����A��˾2014��12��31�յ�ÿ�ɹ���=(225��60%)/400=0.34(Ԫ)��

����(2)A��˾2014��12��31�յ�ÿ���м�=��ӯ�ʡ�ÿ������=20��0.56=11.2(Ԫ)��

����

����Ȩ�����Ϊ2�����Ȩ����Ϊ1���ʲ���ծ��=50%

�����ɶ�Ȩ��=ծ���ʱ�=2000��Ԫ

����ծȯƱ��������=100/2000=5%

����ծȯ���ʱ��ɱ�=5%��(1-25%)=3.75%

����ƽ���ʱ��ɱ�=3.75%��50%+6.88%��50%=5.32%��

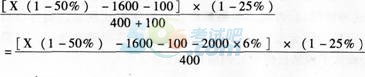

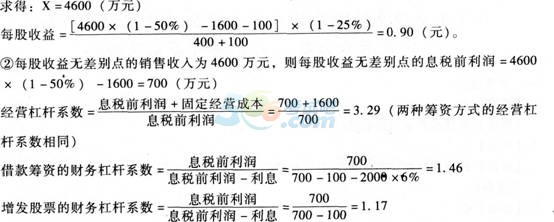

����(4)����ÿ�������������������Ϊx�����У�

����

����

������2015���ӳ��ʺ������������Ϊ20%����Ԥ����������=4000��(1+20%)=4800(��Ԫ)�������ӳ��ʺ��Ԥ����������4800��Ԫ����ÿ�������������������4600��Ԫ�������ʵ�ÿ���������������Ʊ���ʵ�ÿ�����棬���ԣ�Ӧѡ������ʡ�

��������Ƽ���

����[�Ƽ�]2017���м����ְ�ƿ���ȫ���̱���ר��![]()