������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����塢�ۺ���(�����2�⣬��25�֣���1С��10�֣���2С��15�֡���Ҫ��������Ŀ���������ر���Ա��������⣬�����г��������;����������С���ģ��������ر�Ҫ�����⣬������С�������λС��;�������е�λ�ģ��������Ա�������Ҫ��˵�����ɵ����ݣ���������Ӧ�����ֲ�����Ҫ���øֱʻ�Բ����ڴ���ֽ�е�ָ��λ�ô��⣬������Ч�������)

����50

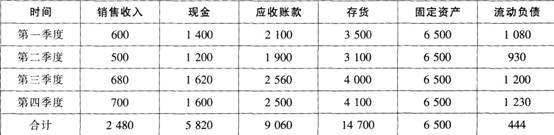

����ij��ҵ2011��ȵ��������������ʲ�������±���ʾ��

����

����Ҫ��

����(1)���øߵ͵㷨�����ʽ�Ԥ��ģ�ͣ���Ԥ�2012����������Ϊ2700��Ԫʱ��ҵ���ʽ���Ҫ������������ģ��ȷ������2012���2011�����ӵ��ʽ�������

����(2)������ҵ2012�����۾�����Ϊ10%�������������Ϊ50%�������ӵ��ⲿ�ʽ�ȫ�����÷��й�Ʊ��ʽȡ�á���Ʊ���ʷ���Ϊ5%����ĩ������Ϊ10%��Ԥ�ƹ���ÿ������4%������2012����ⲿ�ӵ��ʽ��Լ���ͨ���ʱ��ɱ���

�����������

�������𰸡�

����(1)2011�꣺

�����ʲ���ծ��=[(90000+90000)/2]/[(140000+150000)/2]��100%=62.07%

����Ȩ�����=[(140000+150000)/2]/[(50000+60000)/2]=2.64

������Ϣ���ϱ���=9000/3600=2.5

�������ʲ���ת��=11000/[(140000+150000)/2]=0.77(��)

��������ÿ������=4050/(6000+6000��30%+4000��6/12)=0.41(Ԫ/��)

����(2)����ܸ�ϵ��=7200/(7200-3600)=2

����(3)����������˾Ŀǰ���ʲ���ծ��62.07%�Ѿ�Զ������ҵƽ���ʲ���ծ�ʣ��ҹ�˾����Ϣ���ϱ���С����ҵƽ����Ϣ���ϱ���3���ɼ��ù�˾��ծ�����ϲ���������ծȯ���ʣ����һ��������ҵ�ij�ծ�������Ӵ���ҵ�IJ�����ա�

����(4)2009��2010��2011���ֽ������ȣ�˵����˾������ִ�е��ǹ̶��������ߡ��̶���������������������˾������������ǿͶ���߶Թ�˾�����ģ��ȶ���Ʊ�۸������˾ͣ���ֽ���������ܻ���ɹ�˾�ɼ��½���

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����[�Ƽ�]2017���м����ְ�ƿ���ȫ���̱���ר��![]()