|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЛёШЁИќЖрУћЪІжИЕМ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЬтПтЙРЗжЁЂЙлПДЪгЦЕНтЮі

|

ЁЁЁЁ

>>ЪгЦЕЬтПтЃКЛсМЦжАГЦЬтПтРњФъецЬтдкЯпВтЪд ЕуЛїНјШы

ЁЁЁЁ>>>ПМЪдАЩ2017жаМЖЛсМЦжАГЦПМЪдИїПЦФПУПШевЛСЗЛузм

ЁЁЁЁ1[ХаЖЯЬт] ГѕДЮЗЂЩњЕФНЛвзЛђЪТЯюВЩгУаТЕФЛсМЦеўВпЪєгкЛсМЦеўВпБфИќЃЌгІВЩгУзЗЫнЕїећЗЈНјааДІРэЁЃ(ЁЁЁЁ)

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁВЮПМД№АИЃКДэ

ЁЁЁЁВЮПМНтЮіЃКГѕДЮЗЂЩњЕФНЛвзЛђЪТЯюВЩгУаТЕФЛсМЦеўВпЃЌЪєгкаТЕФЪТЯюЃЌВЛЪєгкЛсМЦеўВпБфИќЁЃ

ЁЁЁЁ2[ЕЅбЁЬт] 2016Фъ12дТ31ШеЃЌМзЙЋЫОФГдкНЈЙЄГЬЯюФПЕФеЫУцМлжЕЮЊ4600ЭђдЊ.дЄМЦжСДяЕНдЄЖЈПЩЪЙгУзДЬЌЩаашЭЖШы420ЭђдЊЁЃИУЯюФПвдЧАЮДМЦЬсМѕжЕзМБИЁЃгЩгкЪаГЁЗЂЩњСЫБфЛЏЃЌМзЙЋЫОгк2016ФъФъФЉЖдИУдкНЈЯюФПНјааМѕжЕВтЪдЃЌОВтЪдБэУїЃКПлГ§МЬајдкНЈЫљашЭЖШывђЫидЄМЦЮДРДЯжН№СїСПЯжжЕЮЊ2900ЭђдЊЃЌЮДПлГ§МЬајдкНЈЫљашЭЖШывђЫидЄМЦЕФЮДРДЯжН№СїСПЯжжЕЮЊ3300ЭђдЊЁЃ2016Фъ12дТ31ШеЃЌИУЯюФПЕФЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓЕФОЛЖюЮЊ3000ЭђдЊЁЃМзЙЋЫОгк2016ФъФъФЉЖдИУдкНЈЙЄГЬЯюФПгІШЗШЯЕФМѕжЕЫ№ЪЇН№ЖюЮЊ(ЁЁ)ЭђдЊЁЃ

ЁЁЁЁA.1600

ЁЁЁЁB.1700

ЁЁЁЁC.1300

ЁЁЁЁD.2020

ЁЁЁЁВЮПМД№АИЃКA

ЁЁЁЁВЮПМНтЮіЃКЖдгкдкНЈЙЄГЬЃЌЦѓвЕдкдЄМЦЦфЮДРДЯжН№СїСПЪБЃЌгІЕБПМТЧМЬајдкНЈЫљашЭЖШывђЫиЃЌЫљвдЦфдЄМЦЮДРДЯжН№СїСПЯжжЕЮЊ2900ЭђдЊЃЌЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓЕФОЛЖюЮЊ3000ЭђдЊЃЌПЩЪеЛиН№ЖюЮЊСНепжЎжаНЯИпеп3000ЭђдЊ.ИУдкНЈЙЄГЬЯюФПгІШЗШЯЕФМѕжЕЫ№ЪЇН№Жю=4600-3000=1600(ЭђдЊ)ЁЃ

ЁЁЁЁ3[ЕЅбЁЬт] 2016Фъ6дТ30ШеЃЌPЙЋЫОЯђЭЌвЛМЏЭХФкSЙЋЫОЕФдЙЩЖЋAЙЋЫОЖЈЯђдіЗЂ1000ЭђЙЩЦеЭЈЙЩ(УПЙЩУцжЕЮЊ1дЊЃЌУПЙЩЙЋдЪМлжЕЮЊ8.68дЊ)ЃЌШЁЕУSЙЋЫО100%ЕФЙЩШЈЃЌВЂФмЙЛЖдSЙЋЫОЪЕЪЉПижЦЁЃКЯВЂКѓSЙЋЫОШдЮЌГжЦфЖРСЂЗЈШЫзЪИёМЬајОгЊЁЃSЙЋЫОжЎЧАЮЊAЙЋЫОгк2014ФъвдЗЧЭЌвЛПижЦЯТ1ЦѓвЕКЯВЂЕФЗНЪНЪеЙКЕФШЋзЪзгЙЋЫОЁЃКЯВЂ1ШеЃЌSЙЋЫОИіБ№ВЦЮёБЈБэжаОЛзЪВњЕФеЫУцМлжЕЮЊ2200ЭђдЊЃЌAЙЋЫОКЯВЂВЦЮёБЈБэжаЕФSЙЋЫОПЩБцШЯОЛзЪВњеЫУцМлжЕЮЊ3500ЭђдЊ(ВЛКЌЩЬгў)ЃЌЙЋдЪМлжЕЮЊ3600ЭђдЊЃЌAЙЋЫОКЯВЂВЦЮёБЈБэжаШЗШЯгыSЙЋЫОЯрЙиЕФЩЬгў600ЭђдЊ(ЮДЗЂЩњМѕжЕ)ЁЃМйЖЈPЙЋЫОКЭSЙЋЫОЭЌЪмAЙЋЫОПижЦЃЌВЛПМТЧЯрЙиЫАЗбЕФгАЯьЁЃ2016Фъ6дТ30ШеЃЌPЙЋЫОШЁЕУSЙЋЫОЙЩШЈЪБШЗШЯЕФЁАзЪБОЙЋЛ§вЛЙЩБОвчМлЁБН№ЖюЮЊ(ЁЁЁЁ)ЭђдЊЁЃ

ЁЁЁЁA.2600

ЁЁЁЁB.3200

ЁЁЁЁC.3100

ЁЁЁЁD.2800

ЁЁЁЁВЮПМД№АИЃКC

ЁЁЁЁВЮПМНтЮіЃКPЙЋЫОШЁЕУSЙЋЫОЙЩШЈЭЖзЪЕФГѕЪМЭЖзЪГЩБО=3500ЁС100%+600=4100(ЭђдЊ)ЃЌгІШЗШЯЁАзЪБОЙЋЛ§вЛЙЩБОвчМлЁБЕФН№Жю=4100-1000=3100(ЭђдЊ)ЁЃ

ЁЁЁЁ4[МђД№Ьт]

ЁЁЁЁМзЙЋЫОЮЊЩЯЪаН№ШкЙЋЫОЃЌ2015ФъжС2016ФъЦкМфгаЙиЭЖзЪШчЯТЃК

ЁЁЁЁ(1)2015Фъ1дТ1ШеЃЌАДУцжЕЙКШы200ЭђЗнввЙЋЫОЕБШеЙЋПЊЗЂааЕФЗжЦкИЖЯЂЁЂвЛДЮЛЙБОеЎШЏЃЌПюЯювбгУвјааДцПюжЇИЖЃЌИУеЎШЏУПЗнУцжЕ100дЊЃЌЦБУцФъРћТЪ5%ЃЌУПФъФъФЉжЇИЖРћЯЂЃЌЦкЯоЮЊ5ФъЃЌМзЙЋЫОНЋИУеЎШЏЭЖзЪЛЎЗжЮЊПЩЙЉГіЪлН№ШкзЪВњЁЃ2015Фъ6дТ1ШеЃЌздЙЋПЊЪаГЁЙКШы1000ЭђЙЩБћЙЋЫОЙЩЦБЃЌУПЙЩ10дЊЃЌЪЕМЪжЇИЖМлПю10000ЭђдЊЁЃМзЙЋЫОНЋИУЙЩЦБЭЖзЪЛЎЗжЮЊПЩЙЉГіЪлН№ШкзЪВњЁЃ

ЁЁЁЁ(2)2015Фъ11дТЃЌЪмН№ШкЮЃЛњгАЯьЃЌввЙЋЫОеЎШЏМлИёПЊЪМЯТЕјЁЃ2015Фъ12дТ31ШеввЙЋЫОеЎШЏМлИёЮЊУПЗн90дЊЁЃ2016ФъЃЌввЙЋЫОеЎШЏМлИёГжајЯТЕјЃЌ2016Фъ12дТ31ШеввЙЋЫОеЎШЏМлИёЮЊУПЗн50дЊЃЌЕЋввЙЋЫОШдФмШчЦкжЇИЖеЎШЏРћЯЂЁЃ

ЁЁЁЁ2015Фъ10дТЃЌЪмН№ШкЮЃЛњгАЯьЃЌБћЙЋЫОЙЩЦБМлИёПЊЪМЯТЕјЃЌ2015Фъ12дТ31ШеБћЙЋЫОЙЩЦБЪеХЬМлЮЊУПЙЩ6дЊЁЃ2016ФъЃЌБћЙЋЫОЙЩЦБМлИёГжајЯТЕјЃЌ2016Фъ12дТ31ШеБћЙЋЫОЙЩЦБЪеХЬМлЮЊУПЙЩ5дЊЁЃ

ЁЁЁЁМйЖЈВЛПМТЧЫљЕУЫАМАЦфЫћЯрЙиЫАЗбЁЃМзЙЋЫОЖдПЩЙЉГіЪлН№ШкзЪВњМЦЬсМѕжЕЕФеўВпЪЧЃКМлИёЯТЕјГжајЪБМфдквЛФъвдЩЯЛђМлИёЯТЕјжСГЩБОЕФ50%вдЯТ(КЌ50%)ЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)БржЦМзЙЋЫОШЁЕУввЙЋЫОеЎШЏКЭБћЙЋЫОЙЩЦБЪБЕФЛсМЦЗжТМЁЃ

ЁЁЁЁ(2)МЦЫуМзЙЋЫО2015ФъвђГжгаввЙЋЫОеЎШЏКЭБћЙЋЫОЙЩЦБЖдЕБФъЫ№вцЛђШЈвцЕФгАЯьН№ЖюЃЌВЂБржЦЯрЙиЛсМЦЗжТМЁЃ

ЁЁЁЁ(3)МЦЫуМзЙЋЫО2016Фъ12дТ31ШеЖдГжгаЕФввЙЋЫОеЎШЏКЭБћЙЋЫОЙЩЦБгІШЗШЯЕФМѕжЕЫ№ЪЇН№ЖюЃЌВЂБржЦЯрЙиЛсМЦЗжТМЁЃ

ЁЁЁЁВЮПМНтЮіЃК(1)ЂйШЁЕУввЙЋЫОеЎШЏЕФЛсМЦЗжТМЃК НшЃКПЩЙЉГіЪлН№ШкзЪВњвЛГЩБО20000(200ЁС100)

ЁЁЁЁДћЃКвјааДцПю20000

ЁЁЁЁЂкШЁЕУБћЙЋЫОЙЩЦБЕФЛсМЦЗжТМЃК

ЁЁЁЁНшЃКПЩЙЉГіЪлН№ШкзЪВњвЛГЩБО10000(10ЁС1000)

ЁЁЁЁДћЃКвјааДцПю10000

ЁЁЁЁ(2)ЂйГжгаввЙЋЫОеЎШЏгАЯьЕБЦкЫ№вцЕФН№Жю=20000ЁС5%=1000(ЭђдЊ)ЁЃ

ЁЁЁЁЛсМЦЗжТМЃК

ЁЁЁЁНшЃКгІЪеРћЯЂ1000

ЁЁЁЁДћЃКЭЖзЪЪевц1000

ЁЁЁЁНшЃКвјааДцПю1000

ЁЁЁЁДћЃКгІЪеРћЯЂ1000

ЁЁЁЁГжгаввЙЋЫОеЎШЏгАЯьЕБЦкШЈвц(ЦфЫћзлКЯЪевц)Н№Жю=200ЁС90-20000=-2000(ЭђдЊ)ЁЃ

ЁЁЁЁЛсМЦЗжТМЃК

ЁЁЁЁНшЃКЦфЫћзлКЯЪевц2000

ЁЁЁЁДћЃКПЩЙЉГіЪлН№ШкзЪВњвЛЙЋдЪМлжЕБфЖЏ2000

ЁЁЁЁЂкГжгаБћЙЋЫОЙЩЦБгАЯьЕБЦкШЈвц(ЦфЫћзлКЯЪевц)ЕФН№Жю=1000ЁС6-10000=-4000(ЭђдЊ)ЁЃ

ЁЁЁЁЛсМЦЗжТМЃК

ЁЁЁЁНшЃКЦфЫћзлКЯЪевц4000

ЁЁЁЁДћЃКПЩЙЉГіЪлН№ШкзЪВњвЛЙЋдЪМлжЕБфЖЏ4000

ЁЁЁЁ(3)ЂйГжгаЕФввЙЋЫОеЎШЏгІШЗШЯЕФМѕжЕЫ№ЪЇН№Жю=200ЁС100-200ЁС50=10000(ЭђдЊ)ЁЃ

ЁЁЁЁЛсМЦЗжТМЃК

ЁЁЁЁНшЃКзЪВњМѕжЕЫ№ЪЇ10000

ЁЁЁЁДћЃКПЩЙЉГіЪлН№ШкзЪВњвЛМѕжЕзМБИ8000(200ЁС90-200ЁС50)

ЁЁЁЁЦфЫћзлКЯЪевц2000

ЁЁЁЁЂкГжгаЕФБћЙЋЫОЙЩЦБгІШЗШЯЕФМѕжЕЫ№ЪЇН№Жю=10000-1000ЁС5=5000(ЭђдЊ)ЁЃ

ЁЁЁЁЛсМЦЗжТМЃК

ЁЁЁЁНшЃКзЪВњМѕжЕЫ№ЪЇ5000

ЁЁЁЁДћЃКПЩЙЉГіЪлН№ШкзЪВњвЛМѕжЕзМБИ1000(6ЁС1000-5ЁС1000)

ЁЁЁЁЦфЫћзлКЯЪевц4000

ЁЁЁЁ5[ЕЅбЁЬт] 2014Фъ12дТ1ШеЃЌМзЙЋЫОвд300ЭђИлдЊШЁЕУввЙЋЫОдкЯуИлСЊНЛЫљЙвХЦНЛвзЕФHЙЩ100ЭђЙЩЃЌзїЮЊПЩЙЉГіЪлН№ШкзЪВњКЫЫуЁЃ2014Фъ12дТ31ШеЃЌЩЯЪіЙЩЦБЕФЙЋдЪМлжЕЮЊ350ЭђИлдЊЁЃМзЙЋЫОвдШЫУёБвзїЮЊМЧеЫБОЮЛБвЃЌМйЖЈ2014Фъ12дТ1ШеКЭ31Ше1ИлдЊМДЦкЛуТЪЗжБ№ЮЊ0.83дЊШЫУёБвКЭ0.81дЊШЫУёБвЁЃВЛПМТЧЦфЫћвђЫиЃЌ2014Фъ12дТ31ШеЃЌМзЙЋЫОвђИУзЪВњМЦШЫЫљгаепШЈвцЕФН№ЖюЮЊ(ЁЁ)ЭђдЊШЫУёБвЁЃ

ЁЁЁЁA.34.5

ЁЁЁЁB.40.5

ЁЁЁЁC.41

ЁЁЁЁD.41.5

ЁЁЁЁВЮПМД№АИЃКA

ЁЁЁЁВЮПМНтЮіЃКЖдгкЭтБвПЩЙЉГіЪлШЈвцЙЄОпЃЌелЫуКѓЕФМЧеЫБОЮЛБвН№ЖюгыдМЧеЫБОЮЛБвН№ЖюжЎМфЕФВюЖюгІМЦШыЦфЫћзлКЯЪевцЃЌЫљвдвђИУзЪВњМЦШыЫљгаепШЈвцЕФН№Жю=350ЁС0.81-300ЁС0.83=34.5(ЭђдЊШЫУёБв)ЁЃ

ЁЁЁЁ6[ЕЅбЁЬт] МзЙЋЫОвдMЩшБИЛЛШыввЙЋЫОNЩшБИЃЌСэЯђввЙЋЫОжЇИЖВЙМл5ЭђдЊЃЌИУЯюНЛЛЛОпгаЩЬвЕЪЕжЪЁЃНЛЛЛШеЃЌMЩшБИеЫУцдМлЮЊ66ЭђдЊЃЌвбМЦЬселОЩ9ЭђдЊЃЌвбМЦЬсМѕжЕзМБИ8ЭђдЊЃЌЙЋдЪМлжЕЮоЗЈКЯРэШЗЖЈ;NЩшБИЙЋдЪМлжЕЮЊ72ЭђдЊЁЃМйЖЈВЛПМТЧЦфЫћвђЫиЃЌИУЯюНЛЛЛЖдМзЙЋЫОЕБЦкЫ№вцЕФгАЯьН№ЖюЮЊ(ЁЁЁЁ)ЭђдЊЁЃ

ЁЁЁЁA.0

ЁЁЁЁB.6

ЁЁЁЁC.11

ЁЁЁЁD.18

ЁЁЁЁВЮПМД№АИЃКD

ЁЁЁЁВЮПМНтЮіЃКЛсМЦЗжТМШчЯТ(НЋЙЬЖЈзЪВњзЊШыЙЬЖЈзЪВњЧхРэЕФЗжТМТд)ЃК НшЃКЙЬЖЈзЪВњ 72

ЁЁЁЁДћЃКЙЬЖЈзЪВњЧхРэ (66-9-8)49

ЁЁЁЁвјааДцПю 5

ЁЁЁЁгЊвЕЭтЪеШы 18

ЁЁЁЁ7[ЖрбЁЬт] ЯТСавдЗЧЯжН№зЪВњЧхГЅеЎЮёЕФеЎЮёжизщжаЃЌВЛЪєгкеЎЮёШЫеЎЮёжизщРћЕУЕФга(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЗЧЯжН№зЪВњеЫУцМлжЕаЁгкЦфЙЋдЪМлжЕЕФВюЖю

ЁЁЁЁB.ЗЧЯжН№зЪВњеЫУцМлжЕДѓгкЦфЙЋдЪМлжЕЕФВюЖю

ЁЁЁЁC.ЗЧЯжН№зЪВњЙЋдЪМлжЕаЁгкжизщеЎЮёеЫУцМлжЕЕФВюЖю

ЁЁЁЁD.ЗЧЯжН№зЪВњЙЋдЪМлжЕДѓгкжизщеЎЮёеЫУцМлжЕЕФВюЖю

ЁЁЁЁВЮПМД№АИЃКA,B,D

ЁЁЁЁВЮПМНтЮіЃКбЁЯюAЁЂBЃЌЗЧЯжН№зЪВњеЫУцМлжЕаЁгк(Дѓгк)ЦфЙЋдЪМлжЕЕФВюЖюЃЌЪєгкДІжУзЪВњЕФЫ№вц;бЁЯюDЃЌЗЧЯжН№зЪВњЙЋдЪМлжЕДѓгкжизщеЎЮёеЫУцМлжЕЃЌБэУїеЎШЈШЫЮДзїГіШУВНЃЌвђДЫИУЪТЯюВЛЪєгкеЎЮёжизщЕФЗЖЮЇЁЃ

ЁЁЁЁ8[МђД№Ьт]

ЁЁЁЁМзЙЋЫОЮЊОГФкзЂВсЕФЩЯЪаЙЋЫОЃЌгаЙивЕЮёШчЯТЃК

ЁЁЁЁзЪСЯвЛЃКМзЙЋЫО30%ЕФЪеШыРДздгкГіПкЯњЪлЃЌЦфгрЪеШыРДздгкЙњФкЯњЪл;ЩњВњВњЦЗЫљашдВФСЯга30%НјПкЃЌГіПкВњЦЗКЭНјПкдВФСЯЭЈГЃвдХЗдЊНсЫуЁЃ2016Фъ9дТ30ШеЃЌЭтБвеЫЛЇЦкФЉгрЖюЕФЯрЙизЪСЯШчБэ17-3ЫљЪОЁЃ

ЁЁЁЁ

ЁЁЁЁзЪСЯЖўЃКМзЙЋЫОгЕгаввЙЋЫО80%ЕФЙЩШЈЁЃввЙЋЫОдкУРЙњзЂВсЃЌдкУРЙњЩњВњВњЦЗВЂШЋВПдкЕБЕиЯњЪлЃЌЩњВњЫљашдВФСЯжБНгдкУРЙњВЩЙКЁЃ

ЁЁЁЁзЪСЯШ§ЃК2016ФъЕкЫФМОЖШЗЂЩњЯТСавЕЮёЃК

ЁЁЁЁЂйМзЙЋЫОГіПкВњЦЗвЛХњЃЌЯњЪлМлПюЮЊ2000ЭђХЗдЊЃЌЛѕПюЩаЮДЪеЕНЁЃНЛвзШеХЗдЊЖдШЫУёБвЕФМДЦкЛуТЪЮЊ1ЃК9.2ЁЃГіПкУтеїдіжЕЫАЁЃ(МйЖЈВЛПМТЧГЩБОНсзЊЕФДІРэ)

ЁЁЁЁЂкНјПкдВФСЯвЛХњЃЌМлПю1500ЭђХЗдЊЃЌПюЯюЩаЮДжЇИЖЃЌдВФСЯвбОШыПтЁЃВЛПМТЧНјПкЙиЫАКЭдіжЕЫАЁЃНЛвзШеХЗдЊЖдШЫУёБвЕФМДЦкЛуТЪЮЊ1ЃК9.12ЁЃ

ЁЁЁЁзЪСЯЫФЃК2016ФъФъФЉЃЌМзЙЋЫОгІЪеввЙЋЫОПюЯю2000ЭђУРдЊЃЌИУгІЪеПюЯюЪЕжЪЩЯЙЙГЩЖдввЙЋЫООЛЭЖзЪЕФвЛВПЗжЁЃ

ЁЁЁЁзЪСЯЮхЃКМзЙЋЫОБржЦКЯВЂВЦЮёБЈБэЪБЃЌЖдввЙЋЫОБЈБэелЫуЪБВњЩњЕФЭтБвВЦЮёБЈБэелЫуВюЖюЮЊ600ЭђШЫУёБвдЊЁЃ

ЁЁЁЁзЪСЯСљЃК2016Фъ12дТ31ШеЃЌХЗдЊЖдШЫУёБвЕФЛуТЪЮЊ1ЃК9.08ЃЌУРдЊЖдШЫУёБвЕФЛуТЪЮЊ1ЃК6.75ЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)ИљОнЩЯЪізЪСЯШЗЖЈМзЙЋЫОКЭввЙЋЫОгІВЩгУЕФМЧеЫБОЮЛБвЃЌВЂЫЕУїРэгЩЁЃ

ЁЁЁЁ(2)ИљОнзЪСЯШ§ЃЌБржЦ2016ФъЕкЫФМОЖШгаЙиЙКЯњвЕЮёЕФЛсМЦЗжТМЁЃ

ЁЁЁЁ(3)МЦЫуМзЙЋЫО2016ФъЕкЫФМОЖШвђЛуТЪБфЖЏВњЩњЕФЛуЖвЫ№вцзмЖюЃЌВЂБржЦЛсМЦЗжТМЁЃ

ЁЁЁЁ(4)БржЦМзЙЋЫО2016ФъФъФЉгыКЯВЂБЈБэгаЙиЕФЭтБввЕЮёЕФЕжЯњЗжТМЁЃ

ЁЁЁЁ(Д№АИжаЕФН№ЖюЕЅЮЛвдЭђдЊБэЪО)

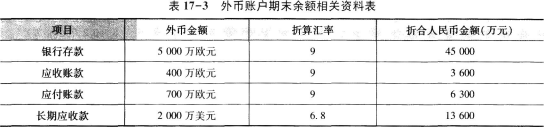

ЁЁЁЁВЮПМНтЮіЃК(1)МзЙЋЫОгІВЩгУШЫУёБвзїЮЊМЧеЫБОЮЛБвЁЃ РэгЩЃКЦѓвЕбЁЖЈМЧеЫБОЮЛБвЃЌгІЕБПМТЧЯТСавђЫиЃКвЛЪЧИУЛѕБвжївЊгАЯьЩЬЦЗКЭРЭЮёЕФЯњЪлМлИёЃЌЭЈГЃвдИУЛѕБвНјааЩЬЦЗКЭРЭЮёЕФМЦМлКЭНсЫуЃЌМзЙЋЫО70%ЕФЪеШыРДздгкЙњФкЯњЪл;ЖўЪЧИУЛѕБвжївЊгАЯьЩЬЦЗКЭРЭЮёЫљашШЫЙЄЁЂВФСЯКЭЦфЫћЗбгУЃЌЭЈГЃвдИУЛѕБвНјааЩЯЪіЗбгУЕФМЦМлКЭНсЫуЃЌМзЙЋЫОЩњВњВњЦЗЫљашдВФСЯга70%дкЙњФкВЩЙКЁЃвђДЫМзЙЋЫОгІВЩгУШЫУёБвзїЮЊМЧеЫБОЮЛБвЁЃ

ЁЁЁЁввЙЋЫОгІВЩгУУРдЊзїЮЊМЧеЫБОЮЛБвЁЃ

ЁЁЁЁРэгЩЃКввЙЋЫОдкУРЙњзЂВсЃЌдкУРЙњЩњВњВњЦЗВЂШЋВПдкЕБЕиЯњЪлЃЌЩњВњЫљашдВФСЯжБНгдкУРЙњВЩЙКЁЃ

ЁЁЁЁ(2)НшЃКгІЪееЫПюЁЊЁЊХЗдЊ (2000ЁС9.2)18400

ЁЁЁЁДћЃКжїгЊвЕЮёЪеШы 18400

ЁЁЁЁНшЃКдВФСЯ 13680

ЁЁЁЁДћЃКгІИЖеЫПюЁЊЁЊХЗдЊ(1500ЁС9.12)13680

ЁЁЁЁ(3)ЂйвјааДцПю(ХЗдЊ)ЕФЛуЖвЫ№вц=5000ЁС9.08-45000=400(ЭђШЫУёБвдЊ)

ЁЁЁЁЂкгІЪееЫПю(ХЗдЊ)ЕФЛуЖвЫ№вц=(400+2(300)ЁС9.08-(3600+18400)=-208(ЭђШЫУёБвдЊ)

ЁЁЁЁЂлгІИЖеЫПю(ХЗдЊ)ЕФЛуЖвЫ№вц=(700+1500)ЁС9.08-(6300+13680)=-4(ЭђШЫУёБвдЊ)

ЁЁЁЁЂмГЄЦкгІЪеПю(УРдЊ)ЕФЛуЖвЫ№вц=2000ЁС6.75-13600=-100(ЭђШЫУёБвдЊ)

ЁЁЁЁЙЪВњЩњЕФЛуЖвЫ№вцзмЖю=400-208+4-100=96(ЭђШЫУёБвдЊ)

ЁЁЁЁНшЃКвјааДцПюЁЊЁЊХЗдЊ 400

ЁЁЁЁгІИЖеЫПюЁЊЁЊХЗдЊ 4

ЁЁЁЁДћЃКгІЪееЫПюЁЊЁЊХЗдЊ 208

ЁЁЁЁГЄЦкгІЪеПюЁЊЁЊУРдЊ 100

ЁЁЁЁВЦЮёЗбгУЁЊЁЊЛуЖвВюЖю 96

ЁЁЁЁ(4)НшЃКГЄЦкгІИЖПюЁЊЁЊУРдЊ (2000ЁС6.75)13500

ЁЁЁЁДћЃКГЄЦкгІЪеПюЁЊЁЊУРдЊ 13500

ЁЁЁЁНшЃКЦфЫћзлКЯЪевц 100

ЁЁЁЁДћЃКВЦЮёЗбгУЁЊЁЊЛуЖвВюЖю 100

ЁЁЁЁНшЃКЦфЫћзлКЯЪевц (600ЁС20%)120

ЁЁЁЁДћЃКЩйЪ§ЙЩЖЋШЈвц 120

ЁЁЁЁЁОНтЮіЁП(3)зЪВњЛуЖвЫ№вцЮЊе§Ъ§ЃЌБэЪОНшЗНдіМгзЪВњЃЌДћЗНШЗШЯВЦЮёЗбгУ;ИКеЎЛуЖвЫ№вцЮЊИКЪ§ЃЌБэЪОНшЗНМѕЩйИКеЎЃЌДћЗНШЗШЯВЦЮёЗбгУ;(4)Ек(3)ЮЪШЗШЯСЫГЄЦкгІЪеПюВњЩњЛуЖвЫ№вц-100ЭђШЫУёБвдЊЃЌБржЦКЯВЂБЈБэЪБЃЌгІНЋДЫН№ЖюзЊШыЦфЫћзлКЯЪевцПЦФПНшЗНЁЃЭЌЪБЃЌЭтБвВЦЮёБЈБэелЫуВюЖю600ЭђШЫУёБвдЊжага20%ВПЗжЮЊЩйЪ§ЙЩЖЋИКЕЃЕФЃЌвЊШЗШЯЩйЪ§ЙЩЖЋШЈвц120ЭђШЫУёБвдЊЁЃ

ЁЁЁЁ9[ЖрбЁЬт] ЪТвЕЕЅЮЛФъжеНсеЫКѓЃЌЯТСаЛсМЦПЦФПЮогрЖюЕФга(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЩЯМЖВЙжњЪеШы

ЁЁЁЁB.ЪТвЕЪеШы

ЁЁЁЁC.ОгЊЪеШы

ЁЁЁЁD.ЦфЫћЪеШы

ЁЁЁЁВЮПМД№АИЃКA,B,C,D

ЁЁЁЁВЮПМНтЮіЃКЩЯЪіЪеШыРрЛсМЦПЦФПдкФъжеНсеЫЪБгІзЊШыЁАЪТвЕНсгрЁБЛђЁАОгЊНсгрЁБПЦФПЃЌНсзЊКѓЮогрЖюЁЃ

ЁЁЁЁ10[ХаЖЯЬт] ОгЊЪеШыКЭЪТвЕЪеШыВЛЭЌжЎДІЪЧЃЌОгЊЛюЖЏЬхЯжБЃБОЛёРћддђЃЌжЛФмДгЩЬЦЗЛђЗўЮёНгЪмЗНШЁЕУЪеШы;ЪТвЕЛюЖЏЬхЯжЙЋвцадддђЃЌЪТвЕЕЅЮЛПЩФмДгЩЬЦЗЛђЗўЮёЕФНгЪмЗНШЁЕУСЫВЙГЅадЪеШыЃЌвВПЩФмДгВЦеўШЁЕУСЫВЙГЅадзЪН№ЁЃ(ЁЁЁЁ)

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁВЮПМД№АИЃКЖд

ЩЈУш/ГЄАДЖўЮЌТыАяжњЛсМЦЪІПМЪдЭЈЙи

ЛсМЦжАГЦЭђЬтПт | ЮЂаХЫбЫї"ЭђЬтПтЛсМЦжАГЦПМЪд"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2017ФъжаМЖЛсМЦжАГЦЪгЦЕЬтПтЁљЪжЛњЬтПтЯТдиЁљЙизЂЮЂаХВщЗж

ЁЁЁЁ2017жаМЖЛсМЦжАГЦГЩМЈВщбЏЪБМфЁљВщЗжЖЬаХЬсабЁљКЯИёЗжЪ§Яп

ЁЁЁЁ2018жаМЖЛсМЦжАГЦБЈУћЁљБЈПМЬѕМўЁљПМЪдЪБМфЁљаТЪжБЈПМжИФЯ