������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>��Ƶ��⣺���ְ����������������߲��� �������

��������鿴����2018�м����ְ�ƿ��Ը���Ŀÿ��һ������

����1[�����]

����A��˾�������ǰ�Ĺɶ�Ȩ��ṹ���£�

������λ����Ԫ

| �ɱ�(��ֵ2.5Ԫ������20���) | 50 |

| �ʱ����� |

15 |

| ������� |

160 |

| �ɶ�Ȩ��ϼ� |

225 |

����Ҫ��

����(1)�����������ǰ��ÿ�����桢ÿ�ɾ��ʲ�����ӯ�ʡ�

����(2)�����ǰ���ֵ����6%�Ĺ�Ʊ���������㷢�Ź�Ʊ�����������ָ�꣺

�����ٹɶ�Ȩ�����Ŀ�����кα仯?

������ÿ�����档

������ÿ�ɾ��ʲ���

����(3)����1��2�ı������й�Ʊ�ָ�ָ��

�����ٹɶ�Ȩ�����Ŀ�кα仯?

������ÿ������Ϊ����?

������ÿ�ɾ��ʲ�Ϊ����?

�ο�������(1)ÿ������=45/20=2.25(Ԫ/��) ÿ�ɾ��ʲ�=225/20=11.25(Ԫ/��)

������ӯ��=20/2.25=8.89(��)

����(2)����ͨ����������=20��6%=1.2(���)

�������ɱ�����Ŀ��50+1.2��2.5=53(��Ԫ)

������δ����������Ŀ��160-1.2��2.5=157(��Ԫ)

�������ʱ���������Ŀ��15��Ԫ

�����ڷ��Ź�Ʊ�������ÿ������=45/(20+1.2)=2.12(Ԫ/��)

�����۷��Ź�Ʊ�������ÿ�ɾ��ʲ�=225/(20+1.2)=10.61(Ԫ/��)

����(3)���й�Ʊ�ָ��

��������ͨ����������20��ɣ���ÿ����ֵ��Ϊ1.25Ԫ��

�������ɱ�������δ�������͡��ʱ���������Ŀ��û�з����仯��

�����ڽ��й�Ʊ�ָ���ÿ������=45/40=1.13(Ԫ/��)

�����۽��й�Ʊ�ָ���ÿ�ɾ��ʲ�=225/40=5.63(Ԫ/��)��

����2[��ѡ��] ���ط����������ݷ���ָ����Ӱ�����صĹ�ϵ����������ȷ�������ضԷ���ָ��Ӱ�췽���Ӱ��̶ȵ�һ�ַ�����ʹ�����ط�������Ҫע����������(����)��

����A.���ɾ���ָ������أ������ǿ��ϴ����������ϵ

����B.���������˳����

����C.ȷ���������ʱ��������ݸ����ص������ϵ����ѭһ����˳���������������������Եߵ�

����D.�����ر䶯��Ӱ����Ҫ���Ե�ȷ

�����ο��𰸣�A,B,C

�����ο��������������ط���������ĸ����ر䶯��Ӱ�������������˳��ͬ���в�����������������м����ԣ�����������ʹÿ�����ؼ���Ľ�����ﵽ���Ե�ȷ������ѡ��D����

����3[��ѡ��] ����ѡ�������ʱ��ɱ�����ҵ��������е����õ���( )��

����A.�ʱ��ɱ��DZȽϳ��ʷ�ʽ��ѡ����ʷ���������

����B.ƽ���ʱ��ɱ��Ǻ����ʱ��ṹ�Ƿ��������Ҫ����

����C.�ʱ��ɱ�������Ͷ����Ŀ�����Ե���Ҫ��

����D.�ʱ��ɱ���������ҵ����ҵ������Ҫ����

�����ο��𰸣�A,B,C,D

�����ο����������⿼�˵����ʱ��ɱ�����ҵ������ߵ����á�

����4[�����]

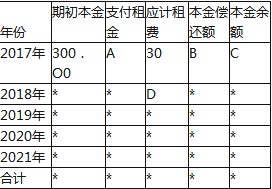

����ij��˾��2017��1��1�մ�����˾����һ̨�����豸�����豸�г��۸�280��Ԫ�����估��װ���Է�20��Ԫ(������˾�е�)������5�꣬��������ʱԤ�Ʋ�ֵ10��Ԫ��������˾���С�������Ϊ8%��������������Ϊ2%�������ÿ����ĩ�ȶ�֧����

������ػ���ʱ���ֵϵ����

����Ҫ��

����(1)����ù�˾ÿ��Ӧ֧�������;

����(2)��д�±�������ĸ��ʾ������;

�������̯���ƻ���

������λ����Ԫ

����ע������*Ϊʡ������

����(3)���辭��Э��ȷ��ÿ����ĩ֧�������Ϊ75��Ԫ�����������ʱ��ɱ���(������̱�����λС��)

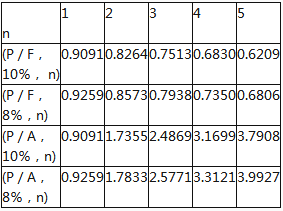

�����ο�������(1)�����=8%+2%=10% ÿ�����=[280+20-10��(P/F��10%��5)]/(P/A��10%��5)=(300-10 X 0.6209)/3.7908=77.50(��Ԫ)

����(2)A=77.50��Ԫ

����B=77.5-30=47.5(��Ԫ)

����C=300-47.5=252.5(��Ԫ)

����D=252.5��10%=25.25(��Ԫ)

����(3)�������ʱ��ɱ�ΪK��

��������280+20-10��(P/F��K��5)-75��(P/A��K��5)=0

������K=10%��280+20-10��(P/F��10%��5)-75��(P/A��10%��5)

����=300-10 x0.6209-75��3.7908=9.481

������K=8%��280+20-10��(P/F��8%��5)-75��(P/A��8%��5)

����=300-10��0.6806-75��3.9927=-6.2585

����(K-8%)/(10%-8%) =(O+6.2585)/(9.481+6.2585)

����K=8.8%

���������ʱ��ɱ�Ϊ8.8%��

����5[�����]

����C��˾��Ͷ�ʽ���һ�������ߣ����мס�������Ͷ�ʷ����ɹ�ѡ������������1��ʾ��

������1 �ס���Ͷ�ʷ����ֽ����������

������λ����Ԫ

����˵�������С�2��5�����е�����Ϊ�ȶ���������������ʡ�Ե����ݡ�

�����ù�˾���õ���ҵ����˰˰��Ϊ25%���ٶ����ֽ�������Ϊ8%���������Ϊ�㡣��ػ���ʱ���ֵϵ�������2��ʾ��

������2 ����ʱ���ֵϵ����

����Ҫ��

����(1)ȷ����1��Ӣ����ĸ������ֵ(����Ҫ�г��������)��

����(2)���ס����������ľ���ֵ�ֱ�Ϊ264.40��Ԫ��237.97��Ԫ���Ҽס������������⣬�ֱ����ס�������������������������ݼ��������о��ߡ�

�����ο�������(1)A=|-620|-600=20(��Ԫ) B=156��25%=39(��Ԫ)

����C=156+112-39=229(��Ԫ)

����(2)�������������=264.40/(P/A��8%��6)=57.19(��Ԫ)

�����ҷ������������=237.97/(P/A��8%��5)=59.60(��Ԫ)

���������ҷ���������������ڼ���������Ӧѡ���ҷ�����

����6[��ѡ��] ���й���ծȯ��ǰ������˵���У���ȷ����( )��

����A.ֻ������ҵ����ծȯ����Լ����ȷ���й�������ǰ�����������ҵ�ſ�����ǰ����

����B.��ǰ������֧���ļ۸�ͨ������ծȯ����ֵ�����浽���յ��ٽ������½�

����C.����ҵ�ʽ��н���ʱ������ǰ���ծȯ

����D.��Ԥ�������½�ʱ��Ҳ������ǰ���ծȯ�������Խϵ͵�������������ծȯ

�����ο��𰸣�A,B,C,D

�����ο���������ǰ����ָծȯ��δ����֮ǰ�����Գ�����ֻ������ҵ����ծȯ����Լ����ȷ���й�������ǰ�����������ҵ�ſ��Խ��д����������ǰ������֧���ļ۸�ͨ������ծȯ����ֵ�����浽��Ŀ���ٽ������½���������ǰ���������ծȯ����ʹ��ҵ�����нϴ�ĵ��ԣ�����ҵ�ʽ��н���ʱ������ǰ���ծȯ;��Ԥ�������½�ʱ��Ҳ������ǰ���ծȯ�������Խϵ͵�������������ծȯ��

����7[��ѡ��] ��Ʒ�������ڷ������ò�Ʒ�ڲ�ͬ�������������ı仯���ƣ���������Ԥ���һ�ַ��������������Ʒ���������ʲ����ȶ�����˵����ҵ����( )��

����A.��ѿ��

����B.�ɳ���

����C.������

����D.˥����

�����ο��𰸣�A

�����ο���������Ʒ�������ڷ������ò�Ʒ�ڲ�ͬ�������������ı仯���ƣ���������Ԥ���һ�ַ�����������Ʒ��������һ��Ҫ������ѿ�ڡ��ɳ��ڡ������ں�˥�����ĸ��Ρ���ѿ�������ʲ��ȶ����ɳ�����������������������ȶ���˥����������Ϊ������

����8[�ж���] ij�ʲ���ϵķ���������Ϊ8%���г���ϵ�ƽ��������Ϊ10%������������Ϊ5%�����ʲ���ϵ�ϵͳ���ձ��г����С��(����)

����A.��

����B.��

�����ο��𰸣���

�����ο���������Ͷ����ϵĦ�=8%��(10%-5%)=1.6����˿��жϸ���ϵ�ϵͳ���ձ��г���ϴ�

����9[��ѡ��] ���и����У�������������������ݵ���(����)��

����A.����������

����B.�豸ԭ��

����C.�渶�豸�ۿ����Ϣ

����D.�����豸��ά������

�����ο��𰸣�A,B,C

�����ο������������������Ĺ��ɰ������豸ԭ�ۼ�Ԥ�Ʋ�ֵ����Ϣ�����������ѣ������豸ά�����õijе����dz����ˣ����Ա���Ĵ�Ϊѡ��ABC��

����10[�ж���] �������ý�ģʽ���ͳ��ͳ֧ģʽ����һ��������ԣ�����ģʽͨ����������Щ��Ӫ��ģ�Ƚϴ����ҵ��(����)

����A.��

����B.��

�����ο��𰸣���

�����ο��������������ý�ģʽ��ָ���Ű���һ��������ͳ��������������֧����������ҵ����ʹ�õ�һ��������ֽ𡣸���֧����������ҵ�����ֽ�֧�����й�ƾ֤�����Ų����ű����Բ��㱸�ý����������ҵ��Ӫ��ģ�ϴ�,������Ƶ���ı��������Ӳ�����Ա�Ĺ���������ˣ��������ý�ģʽ��������Щ��Ӫ��ģ�Ƚ�С����ҵ��

���ְ����������� | ������"�������ְ�ƿ���"

��������Ƽ���

����2018���м����ʦ���������������ѵ�

�����ϰ��屸��2018���м����ʦ�������⼰���