������ࣺ������� ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

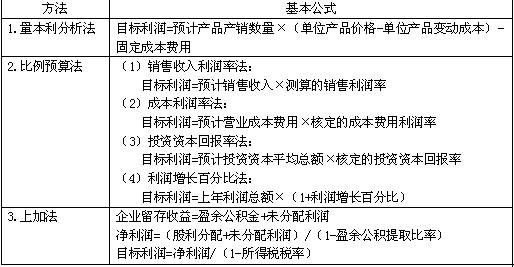

��������֤ȯ�����ڻ�����������������ȿ�����

���������� Ԥ�����

����һ����ҵ���Ԥ��Ŀ����Ŀ������Ԥ��

����(һ)���Ԥ��Ŀ��

������ΪԤ�������������㣬Ԥ��Ŀ����Ԥ����Ʒ������õĹؼ�����ҵ���Ԥ��Ŀ���ȷ����������������������⣺

����1.����Ԥ��Ŀ���ָ����ϵ

��������Ԥ��Ŀ���ָ����ϵ����ҪӦ����Ժ���ָ����ΪԤ�㵼����ָ�����������ָ����Ȩ�����ȷ�������⡣

������������˵��Ԥ��Ŀ��ָ����ϵӦ����ӯ��ָ�ꡢ��ģ����ָ�ꡢͶ�����з�ָ�ꡢ���տ���(�ʱ��ṹ)ָ�ꡢ���ʰ��ŵȡ�

����2.���㲢ȷ��Ԥ��Ŀ��ĸ�ָ��ֵ

���������ִ���ҵ�ƶȵ�Ҫ��ȷ��Ԥ��Ŀ�꣬�Ӹ�����˵����Э����˾�ɶ������»ᡢ��Ӫ������Ĺ��̡�

����(��)Ŀ������Ԥ�㷽��

����Ԥ��Ŀ����ϵ�еĺ���ָ����Ԥ��Ŀ������

�������̲���2-4��ij��ҵ����ʵ��Ͷ���ʱ�ƽ���ܶ�3800��Ԫ��Ϊ�����Ʒ���۹�ģ���ƻ������200��ԪӪ���ʱ�����ҵԤ��Ͷ���ʱ��ر���Ϊ16%�������ҵ��Ŀ������Ϊ��

����(3800+200)��16%=640(��Ԫ)

����(��)��ҵ���Ԥ��Ŀ���ָ��ֵ��ȷ������

�������̲���2-6��ij��˾������Ӫ��һ��Ʒ�����������ֲ���Ϊ�ɱ����ģ�ר˾��Ʒ������Э�����ܲ�Ϊ�˽�Լ�ɱ���ͳһ���⣬��ӵ�й���ְ���⣬����ܹ�˾�IJ��ϲɹ����Ʒ������������ְ�ܣ�����˾Ӫ�����ŵ�����Ԥ�⣬ȷ������ҵԤ�����Ӫ��Ŀ��Ϊ����ҵ��Ʒ��ȫ���г�ռ���ʴﵽ30%��

������һ���ٶ��۸䣬Ҫ�������۶�ﵽ5��Ԫ�������ǰ���۳ɱ���Ϊ60%����ʵ�ֵ�ë����Ϊ2��Ԫ���۳��������(���۷�����Ϊ24%)1.2��Ԫ���ɳ���ȷ��Ŀ������Ϊ8000��Ԫ��

�����ڶ����ٶ���˾����Ͷ���ʱ�ƽ���ܶ�Ϊ15��Ԫ������ͬ��ҵƽ����Ͷ���ʱ��ر���8%��һ����ȷ�Ϲ�˾Ӧ����ɵ�Ŀ������Ϊ1.2��Ԫ��

���������������벻���������������£����ʵ������8000��Ԫ�Ƚϣ�Ҫʵ��1.2��Ԫ��Ŀ������ֻ��ͨ�����ͳɱ�������һ;�������ݳɱ����ù���Ŀ�꣬��˾Ҫ�������Էֲ��ijɱ�������ԭ�л����Ͻ���10%�������۳ɱ�����60%���͵�54%���Դ�ʹë������ԭ����2��Ԫ��ߵ�2.3��Ԫ����ʱĿ�������ܶ���ͬ��ҵ�IJ��콫��4000��Ԫ(12000-8000)��Ϊ1000��Ԫ[12000-(23000-12000)]��

�������ģ�δ��ȫʵ��ͬ��ҵ��ƽ��Ŀ���������ܶ����ԭ����12000��Ԫ���͵�11000��Ԫ������ý�����Ӧ�ﵽ(12000-11000)/12000=8.33%��

�������壬����Э������˾�ܲ���ֲ����������㽫����Ŀ����ȷ��������Ŀ�����۶�5��Ԫ��Ŀ������1.2��Ԫ��Ŀ�����۳ɱ���54%��Ŀ������ܶ�1.1��Ԫ��

��������11������ѡ���⡿ij��ҵֻ����һ�ֲ�Ʒ����Ʒ�ۼ�8Ԫ/����2009��12������20000����2010��1������30000����2010��2��Ԥ������40000�������ݾ��飬��Ʒ�۳����¿��ջػ����60%�������ջ�30%���ٴ����ջ�8%������2%Ϊ���ˣ���2010��2��Ԥ���ֽ�����Ϊ( )Ԫ��

����A.267200 B.276800 C.218600 D.209700

�������𰸡�B

������������40000��8��60%+30000��8��30%+20000��8��8%=276800(Ԫ)��

��������Ƽ��������Ƽ���2010�м����ְ�ƿ��Ը�ϰ�ƻ�����