������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

������2003���һ�����25С�⡿��֪(F/A��10%��9)=13.579��(F/A��10%��11)=18.531����10�꣬10%�ļ��������ֵϵ��Ϊ(��)��

����A.17.531

����B.15.937

����C.14.579

����D.12.579

��������ȷ�𰸡�A

�������𰸽��������������ֵFA=A[(F/A, i, n+1)-1]

������10�꣬10%�ļ��������ֵϵ��=(F/A��10%��11)-1=17.531��

������2004���һ�����1С�⡿�����ʽ�ʱ���ֵ���ۣ�����ͨ�����ֵϵ���Ļ����ϣ�������1��ϵ����1�ļ�������Ӧ������(��)��

����A.���������ֵϵ��

����B.�������ֵϵ��

����C.���������ֵϵ��

����D.���������ֵϵ��

��������ȷ�𰸡�C

�������𰸽��������������ֵPA =A��(P/A,i,n)(1+i)

����=A��[(P/A,i,n-1)+1]����˱������ȷ��ΪC��

����(3)���������ֵ

����

�����������ļ��㷽�������֣�

�������㷽��һ���Ƚ����������Ϊn����ͨ�������ڵ�������ĩ����ͨ�����ֵ��Ȼ�������㵽���ڣ�����0�ڼ�ֵ��

����PA=A��(P/A��i��n)��(P/F��i��m)= 30��(P/A��10%��4)��(P/F��10%��2)

����ʽ�У�mΪ�����ڣ�nΪ������֧������������ڡ�

�������㷽�������ȼ���m+n�������ֵ���ټ�ȥm�������ֵ��

����PA=A��[(P/A��i��m+n)-(P/A��i��m)]= 30��[(P/A��10%��6)-(P/A��10%��2)]

�������㷽������������������ֵ������Ϊ��ֵ��

����PA=A��(F/A��i��n)��(P/F��i��m+n)= 30��(F/A��10%��4)��(P/F��10%��6)

��������2-9��ij��ҵ�����н���һ�ʿ�����д����������Ϊ10%��ÿ�긴��һ�Ρ����й涨ǰ10�겻�û�����Ϣ�����ӵ�11������20��ÿ����ĩ������Ϣ5 000Ԫ��Ҫ�������ַ���������ʿ������ֵ��

��������ȷ�𰸡�����һ��PA= A��(P/A��10%��10) ��(P/F��10%��10)

����=5 000��6.1446��0.3855

������11 843.72(Ԫ)

������������PA= A��[(P/A��10%��20)- (P/A��10%��10)]

����=5 000��(8.5136-6.1446)

����=11 845(Ԫ)

�������ּ��㷽�����1.28Ԫ���������ʱ���ֵϵ����С����λ��������ɵġ������������Ҳ�����Ƶ����������һһ˵����

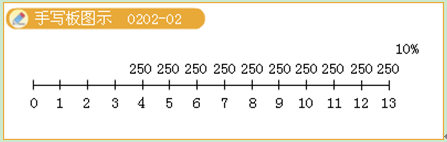

��������2-10��ij��˾���һ������������������ָ������

����(1)��������ÿ�����֧��200��Ԫ��������10�Σ���2000��Ԫ��

����(2)�ӵ�5�꿪ʼ��ÿ�����֧��250��Ԫ������֧��10�Σ���2500��Ԫ��

��������ù�˾���ʱ��ɱ���(����ͱ�����)Ϊ10%������Ϊ�ù�˾Ӧѡ���ĸ�����?

��������ȷ�𰸡�(1)PA= 200��[(P/A��10%��9)+1]

����= 200��6.7590

����=1351.80(��Ԫ)

����(2)PA= 250��[(P/A��10%��9)+1]��(P/F��10%��4)=1154.10(��Ԫ)

�������ߣ�PA=250��{[(P/A��10%��13)+1]- (P/A��10%��3)+1}=1154.13(��Ԫ)

�������ߣ�PA=250��[(F/A��10%��11)-1]��(P/F��10%��14)=1153.98(��Ԫ)

���������P= 250��(P/A��10%��10)��(P/F��10%��3)

�������ߣ�P=250��[(P/A��10%��13)-(P/A��10%��3)]

�������ߣ�P= 250��(F/A��10%��10)��(P/F��10%��13)

�������ڵڶ���������ֵС�ڵ�һ��������˸ù�˾Ӧѡ��ڶ��ַ�����

����

����(4)����������ֵ

����PA (n����) =A/i

��������2-11�����������������֧�ּ��罨�裬�ص����漮������������ѧ�𡣽�ѧ��ÿ�귢��һ�Σ�����ÿ��߿���������״Ԫ��10 000Ԫ����ѧ��Ļ��𱣴����й����и���֧�С�����һ��Ķ��ڴ������Ϊ2%����������ҪͶ�ʶ���Ǯ��Ϊ��������?

��������ÿ�궼Ҫ�ó�20 000Ԫ����˽�ѧ���������һ�������������ֵӦΪ��

����PA =20 000/2%=1 000 000(Ԫ)

����Ҳ����˵��������Ҫ����1 000 000Ԫ��Ϊ���𣬲��ܱ�֤��һ��ѧ��ijɹ����С�

��������Ƽ���

����2013����ְ�ƿ��ԡ��м�����������̲ı仯

����2013���м����ְ�ơ�������������Դ��