������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������3��4��ij��˾�׳�����ù���Ԥ�㷽�������������Ԥ�㡣��֪2011��ּ��ȵ��������Ԥ�����3-3��ʾ(���м�Ӳ��Ϸ��ú��Բ���)��

������3-3 2011��ȫ���������Ԥ�� ��λ��Ԫ

| �� Ŀ | ��1���� | ��2���� | ��3���� | ��4���� | �ϼ� |

| ֱ���˹�Ԥ���ܹ�ʱ��Сʱ�� | 52 000 | 51 000 | 51 000 | 46 000 | 200 000 |

| �䶯������� | �� | �� | �� | �� | �� |

| ����˹����� | 208 000 | 204 000 | 204 000 | 184 000 | 800 000 |

| ˮ����ά���� | 130 000 | 127 500 | 127 500 | 115 000 | 500 000 |

| С �� | 338 000 | 331 500 | 331 500 | 299 000 | 1 300 000 |

| �̶�������� | �� | �� | �� | �� | �� |

| �豸��� | 180 000 | 180 000 | 180 000 | 180 000 | 720 000 |

| ������Ա���� | 80 000 | 80 000 | 80 000 | 80 000 | 320 000 |

| С �� | 260 000 | 260 000 | 260 000 | 260 000 | 1 040 000 |

| ������úϼ� | 598 000 | 591 500 | 591 500 | 559 000 | 2 340 000 |

����2011��3��31�չ�˾�ڱ���2011���2���ȡ�2012���1���ȹ���Ԥ��ʱ������δ�����ĸ������н��������������

����(1)����˹�����Ԥ�㹤ʱ�����ʽ�����10%��������Ϊ4.4Ԫ/Сʱ��

����(2)ԭ�豸����ͬ���ڣ���˾��ǩ��������ͬ���豸�������20%��������Ϊ576 000Ԫ��

����(3)2011���2���ȡ�2012���1����Ԥ��ֱ���˹��ܹ�ʱ�ֱ�Ϊ51 500Сʱ��51 000Сʱ��46 000Сʱ��57 500Сʱ��

��������Ƶ�2011���2���ȡ�2012���1�����������Ԥ�����3-4��ʾ��

������3-4 2011���2���ȡ�2012���1�����������Ԥ�� ��λ��Ԫ

| �� Ŀ | 2011��� | 2012��� | �ϼ� | ||

| ��2���� | ��3���� | ��4���� | ��1���� | ||

| ֱ���˹�Ԥ���ܹ�ʱ��Сʱ�� | 51 500 | 51 000 | 46 000 | 57 500 | 206 000 |

| �䶯������� | �� | �� | �� | �� | �� |

| ����˹����� | 226 600 | 224 400 | 202 400 | 253 000 | 906 400 |

| ˮ����ά���� | 128 750 | 127 500 | 115 000 | 143 750 | 515 000 |

| �� | 355 350 | 351 900 | 317 400 | 396 750 | 1 421 400 |

| �̶�������� | �� | �� | �� | �� | �� |

| �豸��� | 144 000 | 144 000 | 144 000 | 144 000 | 576 000 |

| ������Ա���� | 80 000 | 80 000 | 80 000 | 80 000 | 320 000 |

| �� | 224 000 | 224 000 | 224 000 | 224 000 | 896 000 |

| ������úϼ� | 579 350 | 575 900 | 541 400 | 620 750 | 2 317 400 |

����3.��Ϲ���

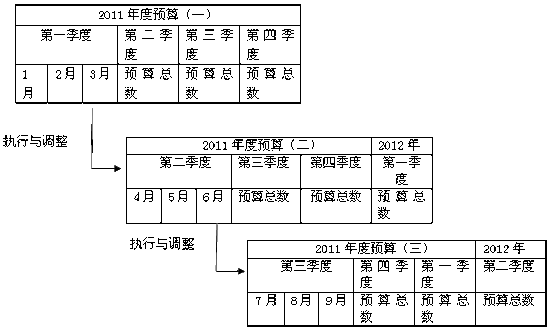

������Ϲ�����ָ��Ԥ����ƹ����У�ͬʱ���·ݺͼ�����ΪԤ��ı��ƺ�����λ�ķ���������Ԥ�㷽�������������ǣ����Ƕ�δ�����˽�̶Ⱦ��жԽ��ڰ��սϴ�Զ�ڵ�Ԥ�ư��ս�С����������Ϲ���Ԥ�㷽ʽʾ��ͼ��ͼ3-3��ʾ��

ͼ3-3 ��Ϲ���Ԥ�㷽ʽʾ��ͼ

���������⡿(2003����������5С��)����Ԥ���ܹ�ʹԤ���ڼ�������������,���ڿ���Ԥ���ִ�н����(��)

��������ȷ�𰸡���

�������𰸽���������Ԥ�㲻��ͬ�����ȱ���һ�¡�

���������⡿(2010���һ�����2С��)���и����У����ܻ�ʹԤ���ڼ������ڼ�������Ԥ�㷽����(��)��

����A.����Ԥ�㷨

����B.����Ԥ�㷨

����C.����Ԥ�㷨

����D.����Ԥ�㷨

��������ȷ�𰸡�C

�������𰸽��������ܻ�ʹԤ���ڼ������ڼ�������Ԥ�㷽���ǹ���Ԥ�㷨��

��������Ԥ��ı��Ƴ���

������ҵ����Ԥ�㣬һ��Ӧ���ա����½�ϡ��ּ����ơ����ܡ��ij�����С�

����(һ)�´�Ŀ��

������ҵ���»�����칫�������ҵ��չս�Ժ�Ԥ���ھ������Ƶij���Ԥ�⣬�ھ��ߵĻ����ϣ������һ�����ҵԤ��Ŀ�꣬��ȷ��Ԥ����Ƶ����ߣ���Ԥ��ίԱ���´��Ԥ��ִ�е�λ��

����(��)�����ϱ�

������Ԥ��ִ�е�λ������ҵԤ��ίԱ���´��Ԥ��Ŀ������ߣ���������ص��Լ�Ԥ���ִ�������������ϸ�ı���λԤ�㷽�����ϱ���ҵ����������š�

����(��)���ƽ��

������ҵ����������ŶԸ�Ԥ��ִ�е�λ�ϱ��IJ���Ԥ�㷽��������顢���ܣ�����ۺ�ƽ��Ľ��顣

����(��)������

������ҵԤ��ίԱ��Ӧ������й�Ԥ��ִ�е�λ��һ�����������������ۡ������Ļ����ϣ���ҵ�������������ʽ������ҵ���Ԥ��ݰ����ύ���»�����칫����������

����(��)�´�ִ��

������ҵ����������ŶԶ��»�����칫���������������Ԥ�㣬һ���ڴ���3�µ���ǰ���ֽ��һϵ�е�ָ����ϵ����Ԥ��ίԱ�����´��Ԥ��ִ�е�λִ�С�

��������Ƽ���

����2013����ְ�ƿ��ԡ��м�����������̲ı仯

����2013���м����ְ�ơ�������������Դ��