������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����ȫ�����⣺2014���ְ�ƿ��ԡ��м����������Ԥϰ�������

�ڶ��¡������������

��һ�ڡ�����ʱ���ֵ

����һ������ʱ���ֵ�ĺ���

��������ʱ���ֵ����ָһ���������ʱ��ڲ�ͬʱ���ϵļ�ֵ����ͨ������£�����ָû�з���Ҳû��ͨ����������µ����ƽ�������ʣ�������ƽ�������ɷ������õĽ�������ݻ��Ҿ���ʱ���ֵ�����ۣ����Խ�ijһʱ��Ļ��Ҽ�ֵ�������Ϊ����ʱ��ļ�ֵ��

����������ֵ����ֵ�ļ���

������ֵ�ֳƽ���ֵ��������һ�����Ļ������㵽δ��ijһʱ������Ӧ�Ľ�ͨ������F����ֵ����ָδ��ijһʱ����һ�����Ļ������㵽��������Ӧ�Ľ�ͨ������P������(��i��ʾ)����Ϊ����ʱ���ֵ��һ�־�����֡�Ϊ���㷽�㣬�ٶ��й���ĸ���ŵĺ������£�IΪ��Ϣ;FΪ��ֵ;PΪ��ֵ;AΪ���ֵ;iΪ����(������);nΪ������Ϣ��������

����������ָ���չ̶��ı��������Ϣ��һ�ּ�����ʽ��������ָ�����Ա��������Ϣ��������Ϣ������Ϣ��һ�ּ�Ϣ��ʽ��

���������ֵ��һ�㶼���ո�����ʽ������ҵ�ʱ���ֵ��

����(һ)��������ֵ����ֵ

�����������㷽����ָÿ����һ����Ϣ�ڣ�Ҫ����������������Ϣ���뱾���ټ�����Ϣ�����ڹ������㣬�׳ơ�����������

����1.������ֵ

����������ֵ�ļ��㹫ʽ���£�

����F=P(1+i)n

����ʽ�У�(1+i)nΪ������ֵϵ��������(F/P��i��n);nΪ��Ϣ�ڡ�

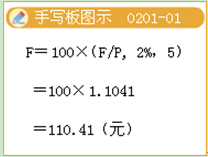

��������2-1��ij�˽�100Ԫ�������У�����������2%����5������ֵ��

��������ȷ�𰸡�F= P(1+i)n=100��(1+2%)5=100��(F/P��2%��5)=110.41(Ԫ)

����

����2.������ֵ

����������ֵ�ļ��㹫ʽ���£�

����P=F/(1+i)n

����ʽ�У�1/(1+i) nΪ������ֵϵ��������(P/F��i��n);nΪ��Ϣ�ڡ�

��������2-2��ij��Ϊ��5����ܴ�����ȡ��100Ԫ����������2%������£���ǰӦ�����

����

����P=F/(1+i) n =100/(1+2%)5=100��(P/F��2%��5)=90.57(Ԫ)

����(1)������ֵ������ֵ��Ϊ������;(2)������ֵϵ��(1+i)n������ֵϵ��1/(1+i)n��Ϊ������(�˻�����1)

���������⡿(2008����������64С��)���������ʵ���ߣ�δ��ijһ�������ֵ�������ӡ�(��)

��������ȷ�𰸡���

�������𰸽�����������Խ�ߣ���ֵԽС�������˵���Ǵ���ġ�

����(��)�����ֵ�������ֵ

���������ָ�������ȵ�ϵ�еȶ��ո����������ͨ���(�����)��Ԥ�����(�ȸ����)�������������������ʽ����ͨ����������������ʽ������ָ�ӵ�һ������һ��ʱ����ÿ����ĩ�ȶ��ո���ϵ�п���ֳ�Ϊ�����Ԥ�������ָ�ӵ�һ������һ��ʱ����ÿ���ڳ��ȶ��ո���ϵ�п���ֳ��ȸ�������𡣵��������ָ�������ں�ſ�ʼ������ϵ�еȶ��ո�����(�ڶ��ڻ�ڶ����Ժ�ŷ���)�����������ָ�������ո�����𣬼�һϵ��û�е����յ��ֽ���������ڼ���Բ���һ�꣬����ÿ��ĩ�ȶ�֧����ծ����ϢҲ�����

����1.�����ֵ

����(1)��ͨ�����ֵ

������ͨ�����ֵ��ָ��ͨ������һ���ո�ʱ�ı����ͣ�����ÿ���ո�����ĸ�����ֵ֮�͡�

����FA=A�� =A��(F/A, i, n)

=A��(F/A, i, n)

����ʽ�У���Ϊ�������ֵϵ����������(F/A, i, n)����ֱ�Ӳ��ġ������ֵϵ��������

����

��������2-3��С����λ�����ڹ�����ҵ���ˣ���2005��12�µ�ʼ����ÿ�궼Ҫ��һλʧѧ��ͯ��С������λʧѧ��ͯÿ����1 000Ԫ��������λʧѧ��ͯ��Сѧһ�꼶��������������������ÿ�궨�ڴ�����ʶ���2%����С��9��ľ����2013������൱�ڶ���Ǯ?

��������ȷ�𰸡�FA=1 000��(F/A, 2%, 9)=1 000��9.7546=9 754.6(Ԫ)��

��������2-4��A��ҵ��˾��������һ�����10�꿪��Ȩ������������������������ú̿��ҵ�б꿪����֪��˾���ҹ�˾��Ͷ��������о���������˾��Ͷ������ʾ������ù�˾ȡ�ÿ���Ȩ���ӻ�ÿ���Ȩ�ĵ�1�꿪ʼ��ÿ����ĩ��A��˾����10����Ԫ�Ŀ��ɷѣ�ֱ��10��ɽ������ҹ�˾��Ͷ�����ʾ���ù�˾��ȡ�ÿ���Ȩʱ��ֱ�Ӹ���A��˾40����Ԫ����8��ĩ�ٸ���60����Ԫ����A��˾Ҫ�����Ͷ�ʻر��ʴﵽ15%����Ӧ�����ĸ���˾��Ͷ��?

����Ҫ�ش��������⣬��Ҫ��Ҫ�Ƚϼ���������˾��A��˾�Ŀ���Ȩ����Ĵ�С��������������˾֧�����ɷ��õ�ʱ�䲻ͬ����˲���ֱ�ӱȽϣ���Ӧ�Ƚ�����˾֧�����ڵ�10��ĩ��ֵ�Ĵ�С��

������˾�ķ�����A��˾��˵��һ�����տ�10����Ԫ��10���������ֵ�������£�

����F=A��(F/A, 15%, 10)=10��20.304=203.04(����Ԫ)

�����ҹ�˾�ķ�����A��˾��˵�������տ�ֱ��������ֵ��

������1���տ�(40����Ԫ)����ֵ=40��(1+15%)10

����=40��(F/P, 15%, 10)

����=40��4.0456

����=161.824(����Ԫ)

������2���տ�(60����Ԫ)����ֵ=60��(1+15%)2

����=60��(F/P, 15%, 2)

����=60��1.3225

����=79.35(����Ԫ)

������ֵ�ϼ�=161.824+79.35=241.174(����Ԫ)

������˾�����Ŀ�����ֵС���ҹ�˾�����Ŀ������ֵ����ˣ�A��˾Ӧ�����ҹ�˾��Ͷ�ꡣ

����