������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2015����ְ�ơ��м�����������ص�֪ʶ�����

���������� ��ĿͶ�ʹ���

��������Ͷ�ʷ����ľ���

��������Ͷ�ʷ�������ָ����������������Ŀ��������������ͬʱ���棬�������ľ���Ҳ�Ƕ����ġ�����Ͷ�ʷ����ľ�������ɸ�־��ߣ����۸����������Ƿ���У������������Ƿ�ﵽij��Ԥ�ڵĿ����Ա�������Ͷ�ʷ���֮��Ƚ�ʱ������Ҫ��������������ȷ�����ֿ��з�����Ͷ��˳������������֮������ȴ����������ʱ���Ը����������Ļ����̶���Ϊ���۱���һ������ں������ʷ����бȽϾ��ߡ�

��������Ͷ�ʷ����ľ���

��������Ͷ�ʷ���������֮�以���ų⣬���ܲ��棬��˾��ߵ�ʵ������ѡ�����ŷ���������ѡ����ߡ�ѡ�����Ҫ�����������Ӧ����̭�ĸ���������ѡ�����ŷ�������ѡ������Ч������Ҫ���������������Է����Ļ���������Ϊ���۱������һ����þ���ֵ�����������������ѡ�ž��ߡ������ھ���ֵָ����Ͷ����Ŀ�����ڵ�Ӱ�죬�������������ǻ��ⷽ����ǡ���ľ��߷�����

����(�D)��Ŀ�����������ʱ

������ʵ�ϣ����ⷽ����ѡ�ž��ߣ��������������ǿ��еģ��������ľ���ֵ���������������ջ���ԭʼͶ�ʣ����г���ꡣ��һ���ڻ��ⷽ����ѡ�ţ������Ļ���������Ϊ��ѡ�ŵ����۱�������Ŀ�����������ʱ�����۷�����ԭʼͶ�ʶ��С��Σ��ܹ���ø���Ļ����������ֵ�ģ���Ϊ���ŷ��������ԣ��ڻ���Ͷ�ʷ�����ѡ�ž����У�ԭʼͶ�ʶ�Ĵ�С����Ӱ����ߵĽ��ۣ����뿼��ԭʼͶ�ʶ�Ĵ�С��

����(��)��Ŀ�������ڲ����ʱ

����ʵ���ϣ������������ڲ��ȵĻ���Ͷ����Ŀ�Ƚ�ʱ����Ҫ������Ŀת����ͬ����Ͷ�����ޣ��ž��пɱ��ԡ������м�ְ��Ƶ��С�ࡰ��д�껪��������������Ϊ���ճ�����Ӫ���裬�����ڶ̵���Ŀ���ջص�Ͷ�ʽ����½���Ͷ�ʡ���Ը���Ŀ�����ڲ��ȵ�����������ҳ�����Ŀ�����ڵ���С������������Ϊ��ͬ����Ч�����ڡ�

���������ں�������ָ�꣬���Բ��������i=38%ʱ����������ֵ=0;��i=23.39%ʱ���ҷ�������ֵ=0����˵����ֻҪ�������ֽ�����״̬���䣬�����������ӳ������������ں������ʲ�����仯��

������������������Ͷ�ʷ�����ѡ�ž����У��������ȫ�淴ӳ�˸������Ļ����������ѵľ���ָ�ꡣ����ֵָ���������ڲ�ͬ������£���Ҫ����������С�������������㣬����������µľ��߽���Ҳ����ȷ�ġ�

�����̶��ʲ����¾���

�����̶��ʲ���ӳ����ҵ��������Ӫ�������̶��ʲ����¾�������ĿͶ�ʾ��ߵ���Ҫ��ɲ��֡��Ӿ��������Ͽ����̶��ʲ����¾������ڻ���Ͷ�ʷ����ľ������͡���ˣ��̶��ʲ����¾��������õľ��߷����Ǿ���ֵ���������������һ�㲻�����ں������ʷ���

����(һ)��������ͬ���豸���þ���

����һ����˵�������豸���滻���豸������ı���ҵ�������������Ͳ���������ҵ��Ӫҵ���룬��ʹ�������IJ�ֵ������룬Ҳ����ʵ�����������ӡ���ˣ����Ծɻ��½��е��豸���ö������滻���á����滻���÷����У�������������������Ҫ���ֽ��������������������豸������ߣ���������ҵ�����������������豸���������������á�

����(��)�����ڲ�ͬ���豸���þ���

���������ڲ�ͬ���豸���÷������þ���ֵָ��������ó���ȷ���߽����Ӧ������������������ߡ������ڲ�ͬ���豸���÷������ھ���ʱ�������ص㣺

������һ���������õ��豸���º������Ӫҵ�ֽ������������ı䶯��Ӧ��������������ķ������滻���õ��豸����һ�㲻�ı�����������Ӫҵ�ֽ����벻�����ӣ�ֻ��Ƚϸ�������������������ɣ������������С�ķ������š�

�����ڶ�����������Ǹ�������Ӫҵ�ֽ��������䶯��ֻ�Ƚϸ��������ֽ������������ǰѰ��������ԭ������ĵȶ������������Ϊ���ɱ��������м�ְ��Ƶ��С�ࡰ��д�껪�������������滻���÷����ľ��߱������������ɱ���͡��������÷��������ӻ���ٵ�Ӫҵ�ֽ�����Ҳ������Ϊ�ֽ��������ĵּ������ݴ˱Ƚϸ����������ɱ���

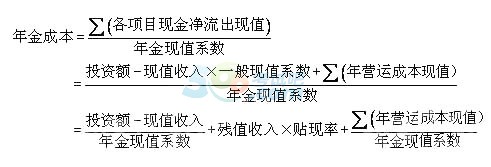

�����������豸���÷����������ɱ���ʽ����ʱ��Ӧ���ǵ��ֽ�������Ҫ�У����¾��豸Ŀǰ�г���ֵ�����¾ɼ�ֵ��ֵ������롣���¾��豸����Ӫ�˳ɱ������긶�ֳɱ���

�������ģ����ɱ������ض�������(������˰���ء�ÿ��Ӫ�˳ɱ����)�������¹�ʽ���㣺

��ע566���ְ������һʱ���ȡ���������⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���������⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2015���м����ְ�ƿ��Ը�ЧԤϰ�����

����2015���м����ְ�ƿ������ֱ����ر�����