������ࣺzhangyuqiong ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>>2015���ְ�ơ��м������������Ƶ����|ϰ�����![]()

�ڶ��� �����������

��һ�� ����ʱ���ֵ

��������ʱ���ֵ�ĺ���

���������������

������Ƶ�Ǽ�����

��������Ƶ���㡿������ʱ���ֵ�ĺ���

��������ʱ���ֵ����ָһ���������ʱ��ڲ�ͬʱ���ϵļ�ֵ�������ҵ�ʱ���ֵ��Դ�ڻ��ҽ������������������ļ�ֵ��ֵ��ͨ������£�����ָû�з���Ҳû��ͨ����������µ����ƽ�������ʣ�������ƽ�������ɷ������õĽ�������ݻ��Ҿ���ʱ���ֵ�����ۣ����Խ�ijһʱ��Ļ��Ҽ�ֵ�������Ϊ����ʱ��ļ�ֵ��

������ֵ����ֵ�ļ���

���������������

������Ƶ�Ǽ�����

�������������漰��2013�굥ѡ��

��������Ƶ���㡿����ֵ����ֵ�ļ���

������ֵ�ֳƽ���ֵ��������һ�������ʽ����㵽δ��ijһʱ������Ӧ�Ľ�ͨ������F����ֵ����ָδ��ijһʱ���ϵ�һ�����ʽ����㵽��������Ӧ�Ľ�ͨ������P����ֵ����ֵ��һ�����ʽ���ǰ��������ͬʱ���϶�Ӧ�ļ�ֵ�����Ϊ�ʽ��ʱ���ֵ����ʵ�����м�����Ϣʱ���Ʊ��𡢱����͵ĸ����൱���ʽ�ʱ���ֵ�����е���ֵ����ֵ������(��i��ʾ)����Ϊ�ʽ�ʱ���ֵ��һ�־������;��ֵ����ֵ��Ӧ��ʱ��֮����Ի���Ϊn��(n��1)���൱�ڼ�Ϣ�ڡ�Ϊ���㷽�㣬�ٶ��й���ĸ���ŵĺ������£�IΪ��Ϣ;FΪ��ֵ;PΪ��ֵ;AΪ�����;iΪ����(������);nΪ������Ϣ��������

����(һ)��������ֵ����ֵ

�����������㷽����ÿ����һ����Ϣ�ڣ�Ҫ����������������Ϣ���뱾���ټ�����Ϣ�����ڹ������㣬�׳ơ�����������������˵�ļ�Ϣ�ڣ����������μ�Ϣ�ļ�������ꡢ�¡��յȡ������ر�˵������Ϣ��һ��Ϊһ�ꡣ

����1.������ֵ

����������ֵָһ�����Ļ��ң�����������������ں�ı������͡�������ֵ�ļ��㹫ʽ���£�

����F=P(1+i)n

����ʽ�У�(1+i)nΪ������ֵϵ��������(F/P��i��n);nΪ��Ϣ�ڡ�

����2.������ֵ

����������ֵ��ָδ��ij�ڵ�һ�����Ļ��ң���������������ڼ�ֵ��������ֵ�ļ��㹫ʽ���£�

����P=F/(1+i)n

����ʽ�У�1/(1 + i )nΪ������ֵϵ��������(P /F ��i��n );n Ϊ��Ϣ�ڡ�

����(��)�����ֵ�������ֵ

�������(ammity)��ָ�������ȵ�ϵ�еȶ��ո����������ͨ���(�����)��Ԥ�����(�ȸ����)�������������������ʽ����ͨ����������������ʽ������ָ�ӵ�һ������һ��ʱ����ÿ����ĩ�ȶ��ո���ϵ�п���ֳ�Ϊ�����Ԥ������ǖ�ӵ�һ������һ��ʱ˹��ÿ���ڳ��ȶ��ո���ϵ�п���ֳ��ȸ���������Ԥ���������ͨ��������������ո���ʱ��IJ�ͬ����ͨ���������ĩ����Ԥ����������ڳ������������ָ�������ں�ſ�ʼ������ϵ�еȶ��ո�������������ָ�������ո�����𣬼�һϵ��û�е����յ��ֽ�����������У�ϵ�еȶ��ո��ļ���ڼ�ֻ��Ҫ���㡰��ȡ� ���������ɣ�����ڼ���Բ���һ�꣬����ÿ��ĩ�ȶ�֧����ծ����ϢҲ�����

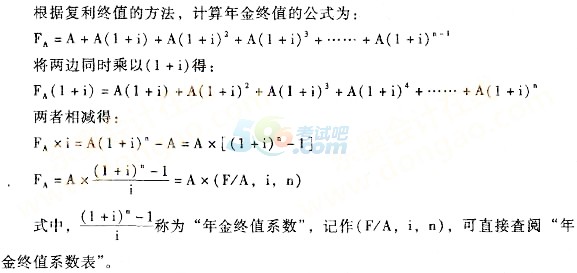

����(1)��ͨ�����ֵ

������ͨ�����ֵ��ָ��ͨ������һ���ո�ʱ�ı����ͣ�����ÿ���ո�����ĸ�����ֵ֮�͡���ͨ�����ֵ�ļ���ʵ���Ͼ�����֪���A ������ֵFA��

����(2)Ԥ�������ֵ�ļ���

����Ԥ�������ֵ��ָһ��ʱ����ÿ���ڳ��ȶ��ո���ϵ�п������ֵ��Ԥ�������ֵ�ļ��㹫ʽΪ��

����

����(3)���������ֵ

�������������ֵ��ָ���һ��ʱ�ں�ÿ����ĩ���ڳ����˻���ϵ�еȶ������ո�����Ϣ��ʽ�������ʱ��ֵ�������һ��ʱ�ں�ÿ����ĩ���ڳ��ȶ��ո��ʽ�ĸ�����ֵ֮�͡��������ļ��㷽�������֣�

�������㷽��һ���Ƚ����������Ϊn����ͨ�������ڵ�������ĩ����ͨ�����ֵ��Ȼ�������㵽���ڣ�����0�ڼ�ֵ��

����PA = A ��(P /A�� i��n )��(P/F��i��m)

����ʽ�У�mΪ�����ڣ�n Ϊ������֧������������ڡ�

�������㷽�������ȼ��� m+n �������ֵ���ټ�ȥ m �������ֵ��

����PA = A �� [(P/A��i��m+n)-(P/A��i��m )]

�������㷽������������������ֵ������Ϊ��ֵ��

����PA = A ��(F/A��i��n)��(P/F��i��m +n)

����(4)����������ֵ

��������������ֵ���Կ�����һ��n�����ʱ��ͨ������ֵ�����������ֵ�������£�

����P(n����)=A[1-(1+i)-n]/i=A/i

������n���������ʱ������A��i�����н�����(1+i)-n��������С��

�������P(n����)=A[1һ(1+i)-n]/i����A/i��

����3.�곥ծ����

�����곥ծ������ָΪ����Լ����δ��ijһʱ���峥ij��ծ������һ��������ʽ������ִεȶ��γɵĴ������Ҳ����Ϊʹ�����ֵ�ﵽ�ȶ������������(����֪��ֵFA�������A )������ͨ�����ֵ��ʽ�н��A�����A �����곥ծ����

����

����4.���ʱ����ն�

�������ʱ����ն���ָ��Լ�������ڵȶ���ճ�ʼͶ�ʱ������ļ���ʵ��������֪��ͨ�����ֵPA�������A��

����

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�����Ƽ���2015���м����ְ�ƿ������±������ϴ�ȫ

����2009-2014���ְ�ơ��м�������������⼰��