������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>2016���м����ְ�ơ���������������������

����������ʮ�����ɱ���̬����

����(һ)�ɱ�����̬����

�����ɱ���̬���ֳƳɱ�ϰ�ԣ���ָ�ɱ��ı䶯��ҵ����(������������)֮��������ϵ�����ճɱ���̬��ͨ�����ѳɱ�����Ϊ�̶��ɱ����䶯�ɱ��ͻ�ϳɱ���

|

��� |

ϸ���� |

���� |

Ҫ����� |

|

�̶��ɱ� |

Լ���Թ̶��ɱ� |

Լ���Թ̶��ɱ���ָ�������ֵĶ��ڣ���Ӫ�������ж����ܸı����������Ĺ̶��ɱ���Լ���Թ̶��ɱ�������Ӫ�����ɱ�������ҵΪά��һ����ҵ���������븺������ͳɱ���Ҫ�뽵��Լ���Թ̶��ɱ���ֻ��ͨ���������þ�Ӫ�������Խ������̶��ʲ��۾ɷѣ����˹�����������Ĺ̶��ʲ��۾ɣ������շѡ�������𡢹�����Ա�Ļ������ʵȡ� |

��1���̶��ɱ��ġ��̶���ǿ������ط�Χ�ڡ�����һ��ҵ������Χ��һ���ڼ䷶Χ�� ��2���̶��ɱ��ġ��̶���ǿ���ض���Χ�ڳɱ��ܶ��ҵ�����������仯���仯������λ��Ʒ�Ĺ̶��ɱ���ҵ�����������仯��������仯�� |

|

�����Թ̶��ɱ� |

�����Թ̶��ɱ���ָ�������ֵĶ��ھ�Ӫ�����ж��ܸı�������Ĺ̶��ɱ��������Թ̶��ɱ�������Ӫ����ɱ�������ҵ���ݾ�Ӫ������Լ��Ըı�Ĺ̶��ɱ�������ѡ��о��뿪���ѡ�ְ����ѵ�ѵȡ� |

|

��� |

ϸ���� |

���� |

Ҫ����� |

|

�䶯�ɱ� |

�����Ա䶯�ɱ� |

�����Ա䶯�ɱ���ָ���������ȷ�ļ�����ʵ���ϵ�ı䶯�ɱ������ֳɱ�ֻҪ�����ͱ�Ȼ�ᷢ���������������似���䶯�ɱ���Ϊ�㡣 |

��1���䶯�ɱ��ġ��䶯��ǿ������ط�Χ�ڡ�����һ��ҵ������Χ��һ���ڼ䷶Χ�� ��2���䶯�ɱ��ġ��䶯��ǿ���ض���Χ�ڳɱ��ܶ���ҵ�����������仯���������仯������λ��Ʒ�ı䶯�ɱ�����ҵ�����������仯���仯�� |

|

�����Ա䶯�ɱ� |

�����Ա䶯�ɱ���ָͨ���������ֵľ����ж����Ըı�ı䶯�ɱ�������ɱ����ص����䵥λ�䶯�ɱ��ķ����������ҵ��߹���������� |

|

��ϳɱ� |

��䶯�ɱ� |

��䶯�ɱ���ָͨ����һ����ʼ���������ڹ̶��ɱ����������ʼ���Ļ��������ಿ����ҵ�������������������������������ڱ䶯�ɱ�����̶��绰�����ѵȡ� |

��ϳɱ����ǡ���ϡ��˹̶��ɱ��ͱ䶯�ɱ����ֲ�ͬ���ʵijɱ���һ���棬����Ҫ��ҵ�����ı仯���仯����һ���棬���ǵı仯�ֲ�����ҵ�����ı仯�����Ŵ������������ϵ�� |

|

��̶��ɱ� |

��̶��ɱ�Ҳ�ƽ���ʽ�䶯�ɱ�����ָ�ɱ���ҵ�����ı仯���ʽ���ʽ������ҵ������һ�����ڸ���ɱ��ܶ�䣬��ҵ����������һ���Ⱥ����ֳɱ�����Ծ��һ���µ�ˮƽ�������µ����ڱ��ֲ��䡣�����Ա���˻�Ա������Ա�Ĺ��ʵȡ� | ||

|

���ڱ䶯�ɱ� |

���ڱ䶯�ɱ�����ָ��һ��ҵ������Χ�ڣ��ɱ��ܶ�ֲ��䣬�����ض�ҵ������Χ����ҵ�����ı仯���������仯����̶����ʼӳ��������ʡ� | ||

|

���߱䶯�ɱ� |

���߱䶯�ɱ���ͨ����һ������ij�ʼ��,�൱�ڹ̶��ɱ�,�������ʼ���Ļ�����,����ҵ����������,�ɱ�Ҳ�仯,������ҵ�����Ĺ�ϵ�Ƿ����Եġ����߳ɱ���Ϊ����1���ݼ����߳ɱ�����2���������߳ɱ��� |

����(��)��ϳɱ��ķֽ�

����1.�ߵ͵㷨

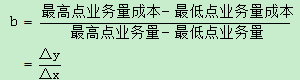

�����ߵ͵㷨�Ǹ�����ʷ���������ҵ���������ҵ��������ɱ��������㵥λ�䶯�ɱ��̶��ɱ��ķ�����

����

����a=��ߵ�ҵ�����ɱ�-b����ߵ�ҵ����

������=��͵�ҵ�����ɱ�-b����͵�ҵ����

�����ߵ͵㷨����Ҫ�ŵ��Ǽ���ϼ���ȱ����ֻ���Ǹߵ�͵͵��������ݣ������Բ�Ƚϴֲڡ�

����2.�ع������

�����ع�������Ǹ��ݹ�ȥһ���ڼ��ҵ�����ͻ�ϳɱ�����ʷ���ϣ�Ӧ����С���˷�ԭ������������ܴ���ҵ�������ϳɱ���ϵ�Ļع�ֱ�ߣ�����ȷ����ϳɱ��й̶��ɱ��ͱ䶯�ɱ��ķ�����

�����ع���������������е���ʷ���ݣ���ֽ����������Ͻ���Ϊ��ȷ��������Ƚϸ��ӡ�

����3.�˻�������

�����˻��������ֳƻ�Ʒ����������Ǹ���йسɱ��˻�������ϸ�˵����ݣ��������ҵ�����������ϵ���ж���ȽϽӽ���һ��ɱ���������Ϊ��һ��ɱ���

�����˻�������������У����Ƚϴֲ��Ҵ��������жϡ�

����4.�����ⶨ��

���������ⶨ���ֳƹ�ҵ���̷������Ǹ������������и��ֲ��Ϻ��˹��ɱ��������ļ����ⶨ�����̶ֹ��ɱ��ͱ䶯�ɱ��ķ�����

���������ⶨ��ͨ��ֻ������Ͷ��ɱ����������֮���й�������ϵ�ijɱ��ֽ⡣

����5.��ͬȷ�Ϸ�

������ͬȷ�Ϸ��Ǹ�����ҵ�����ľ��ú�ͬ��Э���й���֧�����õĹ涨����ȷ�ϲ�������Щ��Ŀ���ڱ䶯�ɱ�����Щ��Ŀ���ڹ̶��ɱ��ķ�����

������ͬȷ�Ϸ�Ҫ����˻�������ʹ�á�

����(��)�ܳɱ�ģ��

�����ڽ���ϳɱ�����һ���ķ�������Ϊ�̶��ɱ��ͱ䶯�ɱ�֮���ݳɱ���̬����ҵ���ܳɱ���ʽ�Ϳ��Ա�ʾΪ��

�����ܳɱ�=�̶��ɱ��ܶ�+�䶯�ɱ��ܶ�=�̶��ɱ��ܶ�+��λ�䶯�ɱ���ҵ����

���������ʽ�ڱ䶯�ɱ����㡢��������������ȷ�ƶ���Ӫ���ߺ����۸����Ź���ҵ���ȷ�����в��ɻ�ȱ����Ҫ���á�

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2016�м����ְ�ơ�����������½�֪ʶ�����

����2016���м����ְ�ơ����ʵ��֪ʶ��ʼǻ���