������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>2017���ְ�ơ��м�����������ر�����Ԥϰ����

������Ӫ�ܸ�ЧӦ

������Ӫ�ܸ���ָ���ڹ̶��Ծ�Ӫ�ɱ��Ĵ��ڣ���ʹ����ҵ���ʲ�����(Ϣ˰ǰ����)�䶯�ʴ���ҵ�����䶯�ʵ�����Ӫ�ܸ˷�ӳ���ʲ�����IJ����ԣ�����������ҵ�ľ�Ӫ���ա���Ϣ˰ǰ����(EBIT)��ʾ�ʲ��ܱ��꣬��

����EBIT = S- V- F = (P -V C)Q-F = M- F

����ʽ�У�EBIT��Ϣ˰ǰ����;S�����۶�;V���䶯�Ծ�Ӫ�ɱ�;F���̶��Ծ�Ӫ�ɱ�;Q������ҵ����;P�����۵���;Vc����λ�䶯�ɱ�;M���ʹ��ס�

������ʽ�У�Ӱ��EBIT�����ذ�����Ʒ�ۼۡ���Ʒ����Ʒ�ɱ������ء�����Ʒ�ɱ��д��ڹ̶��ɱ�ʱ����������������䣬����ҵ������������Ȼ����ı�̶��ɱ��ܶ���ή�͵�λ��Ʒ��̯�Ĺ̶��ɱ����Ӷ���ߵ�λ��Ʒ����Ϣ˰ǰ����������ʴ��ڲ���ҵ�����������ʣ�����������Ӫ�ܸ�ЧӦ���������ڹ̶��Ծ�Ӫ�ɱ�ʱ�� ���гɱ����DZ䶯�Ծ�Ӫ�ɱ����ʹ�����Ϣ˰ǰ����ʱϢ˰ǰ����䶯�������ҵ�����ı䶯����ȫһ�¡�

����2.��Ӫ�ܸ�ϵ��

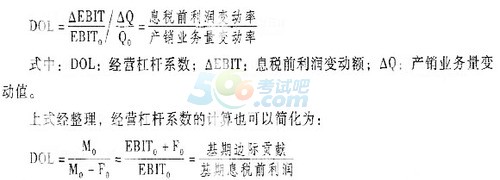

����ֻҪ��ҵ���ڹ̶��Ծ�Ӫ�ɱ����ʹ��ھ�Ӫ�ܸ�ЧӦ�����Բ�ͬ����ҵ����Ϊ�������侭Ӫ�ܸ�Чؽ�Ĵ�С�̶��Dz�һ�µġ����㾭Ӫ�ܸ�ЧӦ�̶ȣ�����ָ��Ϊ��Ӫ���ϵ������Ӫ�ܸ�ϵ��(DOL)����Ϣ˰ǰ����䶯�������ҵ�����䶯�ʵı�ֵ�����㹫ʽΪ��

����

����3.��Ӫ�ܸ��뾭Ӫ����

������Ӫ������ָ��ҵ����������Ӫ�ϵ�ԭ������µ��ʲ����겨���ķ��ա�������ҵ��Ӫ���յ���Ҫԭ�����г�����������ɱ������صIJ�ȷ���ԣ���Ӫ�ܸ˱����������ʲ����겻ȷ���ĸ�Դ��ֻ���ʲ����겨���ı��֡����ǣ���Ӫ�ܸ˷Ŵ����г������������ر仯��������Ӱ�졣��Ӫ�ܸ�ϵ��Խ�ߣ�����Ϣ˰ǰ�����ܲ������䶯��Ӱ��̶�Խ�� ��Ӫ����Ҳ��Խ���ݾ�Ӫ�ܸ�ϵ���ļ��㹫ʽ���У�

����

������ʽ��������Ϣ˰ǰ����Ϊ����ǰ���£���Ӫ�ܸ�ϵ�����Ϊ1, ����Ϊ����;ֻҪ�й̶��Ծ�Ӫ�ɱ����ڣ���Ӫ�ܸ�ϵ�����Ǵ���1��

��������ʽ��֪��Ӱ�쾭Ӫ�ܸ˵����ذ�������ҵ�ɱ��ṹ�еĹ̶��ɱ�����;Ϣ˰ǰ����ˮƽ�����У�Ϣ˰ǰ����ˮƽ���ܲ�Ʒ�������������ۼ۸ɱ�ˮƽ(��λ�䶯�ɱ��̶��ɱ��ܶ�)�ߵ͵�Ӱ�졣�̶��ɱ�����Խ�ߡ��ɱ�ˮƽԽ�ߡ���Ʒ�������������ۼ۸�ˮƽԽ�ͣ���Ӫ�ܸ�ЧӦԽ��֮��Ȼ��

����������ͨ��ÿ���Ҫ��ѧ�㣬�����������ռ��ʺ磬ף����м���ƿ������ɹ���!

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ػ��ְ������� ��ѿ�ֱ���� ���ڿ�ʼ����![]()

����2017���м����ְ�ơ�����Ŀ��Ԥϰ��������