������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>2017���ְ�ơ��м�����������ر�����Ԥϰ����

������һ��Ʒ����������

����(һ)��������

����1.������(ӯ���ٽ��)

������ҵ�ﵽ����״̬��������ҵһ��ʱ�ڵ�����������ܳɱ�������Ϊ��ʱ��ҵ�������

����2.����������塪��Խ��Խ��

����1)ӯ������

����2)��Ӫ���ճ̶�(��Ӫ�İ�ȫ�̶�)

����3.��һ��Ʒ���������

����1)����������=�̶��ɱ�/(����-��λ�䶯�ɱ�)=�̶��ɱ��µ�λ�ʹ���

����2)�������۶�=����������������=�̶��ɱ��±ʹ�����

����3)������ҵ��=������������(��)/������Ӫ������(��)

����4.���ͱ������;����������������;��һ��

����1)��ߵ���

����2)���̶��ɱ��ܶ��λ�䶯�ɱ�

����(��)����������ͼ

����(1)����������������ͼ;

����(2)�ʹ���ʽ������������ͼ��

����(��)��ȫ�ʷ���

����1.��ȫ�ʵĺ��壺ʵ��������(��)����������������(��)�IJ��

����2.��ȫ�ʵ����塪��Խ��Խ��

����1)������Ӫ�İ�ȫ�̶�(��Ӫ���ճ̶�)����������(��)�½�������ҵ�Բ�������;

����2)������ҵ��ӯ���������������ǰ�ȫ�ʴ���ġ�

����3.��ȫ�ʵļ���

����1)��ȫ����=ʵ�ʻ�Ԥ��������-������������

����2)��ȫ�ʶ�=ʵ�ʻ�Ԥ�����۶�-���������۶�

����=��ȫ����������

����3)��ȫ����=��ȫ����(��)/ʵ�ʻ�Ԥ��������(��)-1-��������ҵ��=1/��Ӫ�ܸ�ϵ��

�������ֲ�Ʒ����������

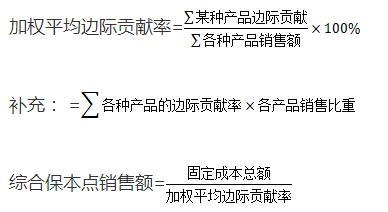

����(һ)��Ȩƽ����

����1.����

�����ڸ��ֲ�Ʒ�ʹ��Ļ����ϣ��Ը��ֲ�Ʒ��Ԥ����������ռ�����˵ı���ΪȨ����ȷ����ҵ��Ȩƽ�����ۺϱʹ����ʣ�����������Ʒ����������������ϵ��һ�ַ�����

����2.���㹫ʽ

����

����ij��Ʒ���������۶�=�ۺϱ��������۶���ò�Ʒ���۱���

����ij��Ʒ������������=�ò�Ʒ���������۶�/�ò�Ʒ�ĵ���

����(��)���ϵ�λ��

����1.����

����ָ������ȷ�����ֲ�Ʒ�����ʵ���������Ļ����ϣ������ֲ�Ʒ����ʵ��������С������Ϊһ�����ϵ�λ��ȷ��ÿһ���ϵ�λ�ĵ��ۡ���λ�䶯�ɱ�������������������һ�ַ���������

����2.�������㲽���빫ʽ

����(1)���ֲ�Ʒ��������С������Ϊ���ϵ�λ

����(2)���ϵ���=һ�����ϵ�λ��ȫ������

�������ϵ�λ�䶯�ɱ�=-�����ϵ�λ��ȫ���䶯�ɱ�

����(3)���ϱ�����=�̶��ɱ��ܶ�/(���ϵ���-���ϵ�λ�䶯�ɱ�)

����(4)ij��Ʒ������=���ϱ�������һ�����ϵ�λ�а����ĸò�Ʒ������

����(��)���㷨

����1.����

�������㷨����һ���������£���ȫ���̶��ɱ���һ�����ڸ��ֲ�Ʒ֮����к������䣬ȷ��ÿ�ֲ�ƷӦ�����Ĺ̶��ɱ����Ȼ���ٶ�ÿһ�ֲ�Ʒ����һƷ�������µ�����ֱ���������������ķ�����

����2.���������빫ʽ

����(1)�̶��ɱ�������

����=�̶��ɱ��ܶ�/����Ʒ�ķ�����ϼ�

����(2)ij��ƷӦ����Ĺ̶��ɱ�����

����=�����ʡ�ij��Ʒ�ķ����

����(3)ij��Ʒ�ı�������

����=�ò�ƷӦ����Ĺ̶��ɱ�����/(����-��λ�䶯�ɱ�)

��������ʾ���������ѡ���ڹ̶��ɱ���Ҫ�ɱʹ������������ʰ��ո��ֲ�Ʒ�ıʹ��ױ��ط���̶��ɱ��ķ�����Ϊ������

����(��)˳��

����1.����

����˳����ָ�������ȹ涨��Ʒ��˳�������ø��ֲ�Ʒ�ıʹ��ײ���������ҵ��ȫ���̶��ɱ���ֱ��ȫ���ɲ�Ʒ�ıʹ��ײ�����Ϊֹ���Ӷ�������������� ��һ�ַ�����

����2.����

����(1)�ֹ۵����У������ո��ֲ�Ʒ�ıʹ������ɸߵ������У��ʹ����ʸߵIJ�Ʒ�����ۡ��Ȳ������ʹ��͵ĺ����ۡ���

����(2)���۵����У����ٶ���Ʒ������˳�����ֹ������෴

����(3)�����г�ʵ����·�Ƿ�˳����ȷ����������˳���ȷ��ȱ��ͳһ�ı�������һ���������ԡ�

����(��)��Ҫ��Ʒ��

����1.����ԭ��

��������ҵ��ƷƷ�ֽ϶������£��������һ�ֲ�Ʒ����Ҫ��Ʒ�����ṩ�ıʹ���ռ��ҵ�ʹ������ܶ�ı��ؽϴ�������ҵ��Ʒ�������������������ҪƷ�ֵ��йص����Ͻ����ñ�����������ͬ�ڵ�һƷ�֡�

����2.���㷽��

������Ҫ��Ʒ�����㷽���뵥һƷ�ֵ�������������ͬ

��������ʾ��

����(1)ȷ����ҪƷ��Ӧ�Աʹ���Ϊ��־����ֻ��ѡ��һ����Ҫ��Ʒ��

����(2)��Ҫ��Ʒ���������ǣ���Ҫ��Ʒ��������ҵ������Ӫ���ص㣬��˹̶��ɱ�Ӧ��Ҫ�ɸò�Ʒ������

���ְ��������ֻ���������� | ������"wtk698"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ػ��ְ������� ��ѿ�ֱ���� ���ڿ�ʼ����![]()

����2017���м����ְ�ơ�����Ŀ��Ԥϰ��������