������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>2017���м����ʦ��������������Կ��㾫������

�����ܸ�ЧӦ

����(һ)�ܸ�ЧӦ�����

����

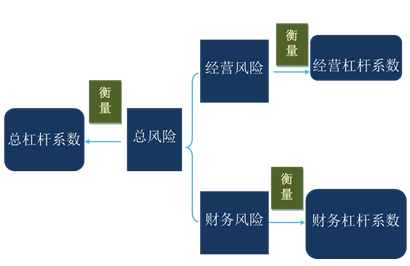

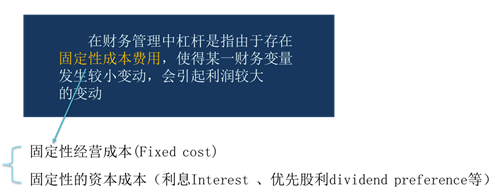

����(��)�ڲ�������иܸ˵ĺ��壺

����

��������ʾ������Ķ�����ʽ�����ϵ

����(1)�ʹ���M(Contribution Margin)=��������-�䶯�ɱ�

����(2)Ϣ˰ǰ����EBIT(Earnings before interest and taxes)=��������-�䶯�ɱ�-�̶�������Ӫ�ɱ�

����EBIT=M-F

����(3)˰ǰ����EBT(Earnings before taxes)=EBIT-I

����(4)������(Net Income)=(EBIT-I)��(1-T)

����(5)ÿ������(Earnings Per share)EPS=(������-���ȹ���)/��ͨ�ɹ���

����1.��Ӫ�ܸ�ЧӦ(Operating Leverage)

����(1)���壺��ָ���ڹ̶��Ծ�Ӫ�ɱ��Ĵ��ڣ���ʹ����ҵ���ʲ�����(Ϣ˰ǰ����)�䶯�ʴ���ҵ�����䶯�ʵ�����

����EBIT=��������-�䶯�ɱ�-�̶�������Ӫ�ɱ�

����EBIT=P��Q-V��Q-F

����EBIT=(P-V)��Q-F

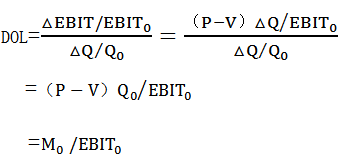

����(2)��Ӫ�ܸ�ϵ��(Degree of Operating Leverage)

�����ٶ��幫ʽ:

����

�������ڣ�EBIT0=(P-V)Q0-F

����Ԥ�ƣ�EBIT1=(P-V)Q1-F

������EBIT=(P-V)��Q

����

����(2)��Ӫ�ܸ�ϵ��(Degree of Operating Leverage)

�����ٶ��幫ʽ:

����

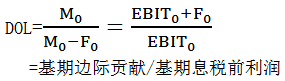

�����ڼ��㹫ʽ��

����

�����̲ġ���5-14��̩����˾����ij�ַ�װ���̶��ɱ�500��Ԫ���䶯�ɱ���70%���������5000��Ԫʱ���䶯�ɱ�3500��Ԫ���̶��ɱ�500��Ԫ��Ϣǰ˰ǰ����1000��Ԫ;�������7000��Ԫʱ���䶯�ɱ�Ϊ4900��Ԫ���̶��ɱ���Ϊ500��Ԫ��Ϣǰ˰ǰ����Ϊ1600��Ԫ��

����������Ҫ���㹫˾�ľ�Ӫ�ܸ�ϵ��

�������𰸡�

����DOL=EBIT�䶯��/Q�䶯��=60%/40%=1.5

����DOL=M0/EBIT0=(5000-3500)/1000=1.5

����(3)����

|

����ǰ�� |

ֻҪ��ҵ���ڹ̶��Ծ�Ӫ�ɱ����ʹ��ھ�Ӫ�ܸ�ЧӦ�� |

|

��Ӫ�ܸ��뾭Ӫ���� |

��Ӫ�ܸ˷Ŵ����г������������ر仯��������Ӱ�졣 ��Ӫ�ܸ�ϵ��Խ�ߣ������ʲ�����������̶�Խ��Ӫ����Ҳ��Խ�� |

|

Ӱ�쾭Ӫ�ܸ˵����� |

�̶��ɱ�����Խ�ߡ��ɱ�ˮƽԽ�ߡ���Ʒ�������������ۼ۸�ˮƽԽ�ͣ���Ӫ�ܸ�ЧӦԽ��֮��Ȼ�� |

����������25����ѡ�⡿���и��������У�Ӱ�쾭Ӫ�ܸ�ϵ������������(����)��

����A.���۵���

����B.��������

����C.�ʱ��ɱ�

����D.����˰˰��

�������𰸡�AB

��������������Ӫ�ܸ�ϵ��=���ڱʹ���/����Ϣ˰ǰ���ʹ���=��������(���۵���-��λ�䶯�ɱ�)��Ϣ˰ǰ����=�ʹ���-�̶��Ծ�Ӫ�ɱ�������ѡ��A��B����ȷ�ġ�

��������Ƽ���

����2017���м����ְ�ơ������������Ƶ�������