������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>2017���м����ʦ��������������Կ��㾫������

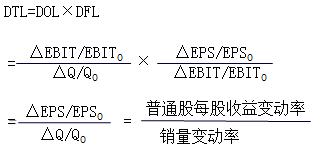

�����ܸܸ�ЧӦ

����(1)����

�����ܸܸ�ЧӦ��ָ���ڹ̶���Ӫ�ɱ��̶��ʱ��ɱ��Ĵ��ڣ�������ͨ��ÿ������䶯�ʴ��ڲ���ҵ�����ı䶯�ʵ�����

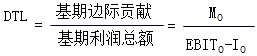

����(2)�ܸܸ�ϵ��

����

�������㹫ʽ(���������ȹ�ʱ)

����

�������㹫ʽ(�������ȹ�ʱ)

����

����(3)����

|

���� |

��1��ֻҪ��ҵͬʱ���ڹ̶��Ծ�Ӫ�ɱ��̶����ʱ��ɱ����ʹ����ܸܸ�ЧӦ�� ��2���ܸܸ�ϵ���ܹ�˵������ҵ�����䶯����ͨ�������Ӱ�죬����Ԥ��δ����ÿ������ˮƽ�� ��3����ʾ�˲�������ķ��չ������ԣ���Ҫ����һ���ķ���״��ˮƽ����Ҫά��һ�����ܸܸ�ϵ������Ӫ�ܸ˺Ͳ���ܸ˿����в�ͬ����ϡ� |

|

Ӱ������ |

����Ӱ�쾭Ӫ�ܸ˺Ͳ���ܸ˵����ض���Ӱ���ܸܸ�ϵ���� |

�����̲ġ���5-18��ij��ҵ�й��������5-8��ʾ�����Էֱ������20��2�꾭Ӫ�ܸ�ϵ��������ܸ�ϵ�����ܸܸ�ϵ����

����

���������⡤��ѡ�⡿�ڱʹ��״��ڹ̶��ɱ�������£����д�ʩ�������ڽ�����ҵ������յ���(����)��

����A.���Ӳ�Ʒ����

����B.��߲�Ʒ����

����C.����ʲ���ծ��

����D.��Լ�̶��ɱ�֧��

�������𰸡�ABD

������������������ҵ������յ�ָ�����ܸܸ�ϵ�����ܸܸ�ϵ��=��Ӫ�ܸ�ϵ��������ܸ�ϵ�����ڱʹ��״��ڹ̶��ɱ�������£�ѡ��A��B��D�����Ե��¾�Ӫ�ܸ�ϵ���Ͳ���ܸ�ϵ�����ͣ��ܸܸ�ϵ�����ͣ��Ӷ�������ҵ�������;ѡ��C�ᵼ�²���ܸ�ϵ�����ӣ��ܸܸ�ϵ����Ӷ������ҵ������ա�

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017���м����ְ�ơ������������Ƶ�������