������ࣺzhangyuqiong ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2018���м����ְ�ơ�����������������

�����ؼ�֪ʶ�㣬��ǰ���˽⡣С��Ϊ��Ҿ��������м����ְ�Ƶġ�����������ؼ����㣬������С��ij�һ����뱸�������!

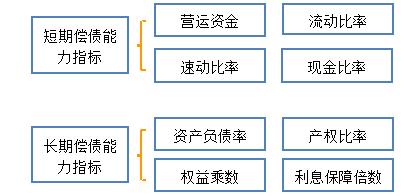

����һ�����ڳ�ծ����ָ��

����������ծ

���������ʲ�-������ծ=Ӫ���ʽ�

����������1�����ڸ�ָ���Ǿ���ֵ�������ڲ�ͬ��ҵ֮��ıȽϡ�

��������ʾ1��Ϊ����˵�����ַ������ʲ���������ծ��Ϊ�ʽ���Դ��

| �� | A��˾ | B��˾ |

| �����ʲ� | 600��Ԫ | 2400��Ԫ |

| ������ծ | 200��Ԫ | 2000��Ԫ |

| Ӫ���ʽ� | 400��Ԫ | 400��Ԫ |

��������A��˾��B��˾Ӫ���ʽ�Ϊ400��Ԫ������A��˾�ij�ծ�������Ժ���B��˾��ԭ����A��˾��Ӫ���ʽ�ռ�����ʲ��ı�����2/3���������ʲ���ֻ��1/3���ڳ���������ծ;��B��˾��Ӫ���ʽ�ռ�����ʲ��ı�����1/6���������ʲ��ľ���(5/6)���ڳ���������ծ��

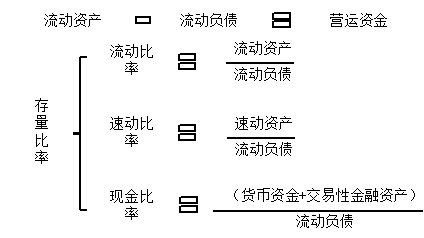

������������=�����ʲ���������ծ

�����ٶ�����=�ٶ��ʲ���������ծ

�����ֽ����=(�����ʽ�+�����Խ����ʲ�)��������ծ

���������䡿���ڳ�ծ�����ı���ָ�꣬���ĸ��Ϊ������ծ�������ڷ��ӡ����ӵļ������ͨ����ָ�����Ƶó���

�����������ʡ������ʲ�

| �����ʲ��� |

| �����ʽ� |

| �����Խ����ʲ� |

| Ӧ��Ʊ�� |

| Ӧ���˿� |

| ��� |

| Ԥ���˿� |

| һ���ڵ��ڵķ������ʲ� |

| ���������ʲ� |

����������2��һ������£���������Խ�ߣ���ӳ��ҵ���ڳ�ծ����Խǿ��һ����Ϊ��������ҵ�������������������2��

��������ʾ2��Ӫҵ���ڡ������ʲ��е�Ӧ���˿�ʹ������ת�ٶ���Ӱ���������ʵ���Ҫ���ء�Ӫҵ���ڶ̡�Ӧ���˿�ʹ������ת�ٶȿ����ҵ���������ʵ�һЩҲ�ǿ��Խ��ܵġ�

����������3����Ȼ��������Խ�ߣ���ҵ��������ծ��������ʲ���֤�̶�Խǿ�����Ⲣ������˵��ҵ�����㹻���ֽ����������ծ������������������ʣ�ֻ�к�ͬ��ҵƽ���������ʡ�����ҵ��ʷ�������ʽ��бȽϣ�����֪����������Ǹ��ǵ͡�

��������ʾ3�������ʲ��д���ı����ٶȱ�Ӧ���˿�Ҫ���ö�;

��������ʾ4�����ִ�������ѱ���Ѻ;����ɱ����мۿ��ܴ��ڲ��졣

�����ٶ����ʡ��ٶ��ʲ�

����������4���ٶ��ʲ�=�����ʲ�-���-Ԥ������-һ���ڵ��ڵķ������ʲ�-���������ʲ�=�����ʽ�+�����Խ����ʲ�+Ӧ���˿�+Ӧ��Ʊ��

��������ʾ5��Ӧ���˿��һ�����ܱ�Ϊ�ֽ��ʲ���ծ����ӳʱ��������������Ӧ���˿��ƽ��ˮƽ��

�����ֽ���ʡ������ʽ�+�����Խ����ʲ�

��������ʾ6���ֽ��������Ӧ���˿�Գ�ծ������Ӱ�죬���ܷ�ӳ��ҵֱ�ӳ���������ծ������������ÿ1Ԫ������ծ�ж����ֽ��ʲ���Ϊ��ծ���ϡ������о�������0.2���ֽ���ʾͿ��Խ��ܡ�

�����������ʡ��ٶ����ʡ��ֽ����

������2014���⡤��ѡ�⡿���и����У��������ٶ��ʲ�����( )��

����A.�ֽ�

����B.����Ʒ

����C.Ӧ���˿�

����D.�����Խ����ʲ�

��������ȷ�𰸡�B

�������𰸽���������Ʒ���ڴ����������ڷ��ٶ��ʲ���

������2017���⡤��ѡ�⡿���и����У������ٶ��ʲ�����( )��

����A.�����ʽ�

����B.���

����C.Ԥ���˿�

����D.Ӧ���˿�

��������ȷ�𰸡�AD

�������𰸽������ٶ��ʲ����������ʽ𡢶���Ͷ��(�����Խ����ʲ�)��Ӧ��Ʊ�ݡ�Ӧ���˿����Ӧ�տ���ȡ�������ڷ��ٶ��ʲ���Ԥ���˿��Ǹ�ծ��

���������⡤��ѡ�⡿���������ծС�������ʲ�������ĩ���ֽ�һ�ʶ��ڽ�������µĽ����( )��

����A.Ӫ���ʽ����

����B.Ӫ���ʽ�����

����C.�������ʽ���

����D.�����������

��������ȷ�𰸡�D

�������𰸽�����Ӫ���ʽ�=�����ʲ�-������ծ����ĩ���ֽ�һ�ʶ��ڽ��������ʲ���������ծͬʱ������ͬ�������Ӫ���ʽ�;��������=�����ʲ�/������ծ�����������ʲ���600��Ԫ��������ծ��400��Ԫ��������������150%����ĩ���ֽ�200��Ԫ����һ�ʶ��ڽ��������ʲ���Ϊ400��Ԫ��������ծ��Ϊ200��Ԫ���������ʱ�Ϊ200%(�����)����ҵ���ڳ�ծ������ߡ�

�����������ڳ�ծ��������

�����ܸ�ծ

����(1)��ծ�������

����(2)��ծ��������

|

��Ŀ |

| һ��Ӫҵ���� |

| ��������Ӫҵ�ɱ� |

| ���� |

| �����ӣ�Ͷ������ |

| ����Ӫҵ���� |

| �����ӣ�Ӫҵ������ |

| ��������Ӫҵ��֧�� |

| ���������ܶ� |

| ������������˰���� |

| �ġ������� |

��������ʾ��Ϣ˰ǰ����=�����ܶ�+��Ϣ����=������+����˰����+��Ϣ����

��������ʾ���ӳ��ڿ�����Ϣ���ϱ�������Ҫ����1(���ʹ��ϱ�Ϊ3)��

������2015���⡤��ѡ�⡿��Ȩ����Խ�ߣ�ͨ����ӳ����Ϣ��( )��

����A.����ṹԽ�Ƚ�

����B.���ڳ�ծ����Խǿ

����C.����ܸ�ЧӦԽǿ

����D.�ɶ�Ȩ��ı��ϳ̶�Խ��

��������ȷ�𰸡�C

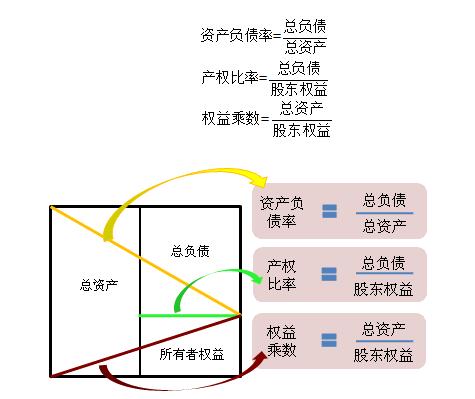

�������𰸽�������Ȩ����=��ծ�ܶ�/������Ȩ���ܶ��100%����һ����Խ�ߣ�������ҵ���ڳ�ծ����Խ����ծȨ��Ȩ�汣�ϳ̶�Խ�ͣ�����ѡ��BD����ȷ;��Ȩ���ʸߣ��Ǹ߷��ա��߱���IJ���ṹ������ܸ�ЧӦǿ������ѡ��C��ȷ��ѡ��A����ȷ��

������2017���⡤��ѡ�⡿���в���ָ���У����Է�ӳ���ڳ�ծ��������( )��

����A.���ʲ���ת��

����B.Ȩ�����

����C.��Ȩ����

����D.�ʲ���ծ��

��������ȷ�𰸡�BCD

�������𰸽�������ӳ���ڳ�ծ������ָ�����ʲ���ծ�ʡ���Ȩ���ʡ�Ȩ���������Ϣ���ϱ��������ʲ���ת���Ƿ�ӳӪ��������ָ�ꡣ

���ְ����������� | ������"�������ְ�ƿ���"

��������Ƽ���

����2018����ְ�ơ��м����������������ϰ�����

����2018�м����ְ�ƿ��Խ̲�|��ټ��Աȷ�������![]()

����2018���м����ְ�ơ����÷����½ڿ���ϰ�����

����2018���м����ְ�ơ����ʵ���½ڿ���ϰ�����

����2018����ְ���м����������ǰ����ϰ������