������ࣺ������� ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

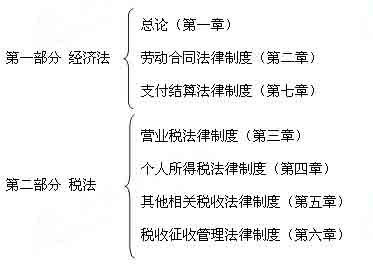

��������֤ȯ�����ڻ�����������������ȿ�����

���������÷���������ȫ���������רҵ�����ʸ�ͳһ���Ե����ſ�Ŀ֮һ���������ſγ̵Ļ������ݼ�Ӧ��Ҫ����Բμ�2010��������רҵ�����ʸ��ԵĿ��������½��ܣ�

����һ���̲���Ҫ�仯���

����2010��ġ����÷��������̲���2009��̲���ȣ��ڽṹ�Ϻ������Ͼ������˽ϴ�仯��

��������2010����м����ְ�ƿ��Խ̲��Ѿ����� ������

����1.�ṹ�ϣ��½���2009���8�µ���Ϊ7�¡�

����2.�����ϣ��ڶ���ɾ����ԭ���Ļ�Ʒ����ƶ�,��Ϊ���Ͷ���ͬ�����ƶȡ�;ɾ����ԭ������ֵ˰������˰����ҵ����˰������Ҫ˰�֣�����Ӫҵ˰����������˰��˰������;ɾ����ԭ���ĵ����¡�˰�շ����ƶȸ�������

����2010��̲İ������÷���˰�������֣��ص��������Ͷ���ͬ�����ƶȡ�Ӫҵ˰�����ƶȡ���������˰�������ƶȺ�֧�����㷨���ƶȡ�

��������ѧϰ���鼰����

����Ϊ�˰������ѧԱ���õ�ѧϰ����ʦ�����������������ѧϰ�Ľ���ͷ�����ϣ��������������������б������õ���̬���������ģ���֮�Ժ��ȥŬ�������Ŵ�����ջ�ȡ�ÿ��Ե�ʤ��!����ͷ�����

����1.���۽̲ģ��Խ̲ĵĽ���Ϊ���Խ̲Ŀɷ������Ķ�����һ��ͨ��(��ͷ��β�����Ķ����Խ̲ĵ���ϵ�������ܴ����˽�);�ڶ���ϸ��(�Ծ������Ҫ���ɹ涨һ��Ҫϸ����Ū��);����������(�ص��½ڵ������ڿ�����Լռ65%������һ��Ҫѧ���������ʱ�䣬�ص��½�һ��Ҫ������ص�����)��

��������2010��������ְ�ƿ��Խ̲ı仯��ϰ����ָ��

����2.���û����������ڻ�������������ɹ涨����ȫ����գ�������⣬����סһЩ�ؼ��ʺؼ����ӣ�������һЩ�漰�������ڡ��ٷֱȵȵ�֪ʶ��Ҫ�ر�ע�⡣��Ϊ������60%���ϵ���Ŀ���漰�������ķ��ɳ�ʶ�涨�ġ�

����3.���ڹ��ɱȽϣ�ѧ���ڻ��ͨ��ÿ����������������ߣ�������¡�֧�����㷨���ƶȡ������л�Ʊ����ҵ��Ʊ�����б�Ʊ��֧Ʊ�����ճи��ȼ��ֽ��㷽ʽӦ���ԱȽϣ��ܽ���������Χ��������������ޡ��Ƿ�ɱ���ȷ���IJ�����ſλ���������ɹ涨�൱�࣬��ǰ������������������ȷ�ؼ���?һ��Ҫ������䣬����Ҫϵͳ���䣬����Ҫ�ȽϷ������䡣��Ҫ����Ӳ��������Ҫ��Ѻ����ʽ�ؼǼ������⡣

����4.������ø����顣�������2010��̲��±仯���Խ̲�Ϊ����д�˴�����ϰ�⣬���׳̶��롶���÷�����������Ҫ���൱�����Ժܶ����ݽ����˹������ܽᣬΪ��ҵĸ�ϰ��Լ��һ��ʱ�䡣����һ��Ҫ��Ͻ̲����ݣ�������ø����飬��������֪ʶ�㣬�������ϰ�⡣��ϰ��Ҫ��ϸ�о��������⼰�𰸡�һ���棬�������⼰���ܹ���ӳ���꿼�Եij���˼·���淶���ǵĴ��ⷽ��;��һ���棬�������⼰���ܹ�����������Ϥ���о����Ե����ͣ����ճ�����ɺͰ�������������Ѷȡ�

������������¡���Ƴ���2010����м����ְ�ƿ�������

��������2010����м����ְ�ƿ���ģ������ ����ģ��

����5.�����������ݡ�2010�꡶���÷��������仯�DZȽϴ�ģ������ӵĵڶ��¡��Ͷ���ͬ�����ƶȡ���û�������Ŀ��Ծ�����Խ������Щ֪ʶ�㻹��ɬ�Ѷ�����Ҫ�����Ӵ�ϰ��Ͷ�롣

��������Ƽ���2010��������ְ�ƿ��Դ�ٽ̲ı仯����