ЁЁЁЁЕуЛїВщПДЃК2013ЛсМЦжАГЦЁЖГѕМЖОМУЗЈЛљДЁЁЗПМЧАДЎНВЛузм

ЕкЦпеТЁЁЫАЪееїЪеЙмРэЗЈТЩжЦЖШ

ЁЁЁЁЁєБОеТНќСНФъПМЪдЬтаЭЁЂЗжжЕЁЂПМЕуЗжВМ

ЁЁЁЁУПФъЕЅбЁЬт2-3Ьт,ЖрбЁЬт2Ьт, ХаЖЯЬт1-2Ьт,ЙВМЦ10ЗжвдФкЁЃ

ЁЁЁЁЁєБОеТживЊжЊЪЖЕуИДЯА

ЁЁЁЁвЛЁЂЫАЪееїЪеЙмРэЗЈТЩЙиЯЕ

ЁЁЁЁ(вЛ)ЫАЪеЗЈТЩжїЬхЁЊЁЊеїФЩЫЋЗН(еїЫАжїЬхАќРЈИїМЖЫАЮёЛњЙиЁЂКЃЙиЕШЁЃ)

ЁЁЁЁ(Жў)еїФЩЫЋЗНЕФШЈРћКЭвхЮё(ЙизЂбЁдёЬт)

ЁЁЁЁЖўЁЂЫАЮёЕЧМЧЙмРэ

ЁЁЁЁ(вЛ)ЫАЮёЕЧМЧЗЖЮЇ(2012ПМ)

ЁЁЁЁ1.ЦѓвЕЃЌЦѓвЕдкЭтЕиЩшСЂЕФЗжжЇЛњЙЙКЭДгЪТЩњВњЁЂОгЊЕФГЁЫљЃЌИіЬхЙЄЩЬЛЇКЭДгЪТЩњВњЁЂОгЊЕФЪТвЕЕЅЮЛЃЌЖМгІЕБАьРэЫАЮёЕЧМЧ(ЭГГЦДгЪТЩњВњЁЂОгЊЕФФЩЫАШЫ)ЁЃЧАЪіЙцЖЈвдЭтЕФФЩЫАШЫЃЌГ§ЙњМвЛњЙиЁЂИіШЫКЭЮоЙЬЖЈЩњВњОгЊГЁЫљЕФСїЖЏадХЉДхаЁЩЬЗЗЭтЃЌвВгІЕБАьРэЫАЮёЕЧМЧ(ЭГГЦЗЧДгЪТЩњВњОгЊЕЋвРееЙцЖЈИКгаФЩЫАвхЮёЕФЕЅЮЛКЭИіШЫ)ЁЃ

ЁЁЁЁИКгаПлНЩЫАПювхЮёЕФПлНЩвхЮёШЫ(ЙњМвЛњЙиГ§Эт)ЃЌгІЕБАьРэПлНЩЫАПюЕЧМЧЁЃ

ЁЁЁЁ2.ФЩЫАШЫАьРэЯТСаЪТЯюЪБЃЌБиаыЬсЙЉЫАЮёЕЧМЧжЄМўЃКЂйПЊСЂвјааеЫЛЇ;ЂкСьЙКЗЂЦБЁЃ

ЁЁЁЁ(Жў)ЫАЮёЕЧМЧФкШн

ЁЁЁЁАќРЈЩшСЂ(ПЊвЕ)ЫАЮёЕЧМЧЁЂБфИќЫАЮёЕЧМЧЁЂзЂЯњЫАЮёЕЧМЧЁЂЭтГіОгЊБЈбщЕЧМЧвдМАЭЃвЕЁЂИДвЕЕЧМЧЕШЁЃ(зЂвтбЁдёЬт)

ЁЁЁЁ1.ЩшСЂ(ПЊвЕ)ЕЧМЧЃК

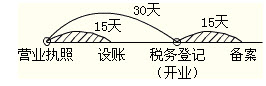

ЁЁЁЁ(1)ЪБМфЃКЪЧСьШЁЙЄЩЬгЊвЕжДеежЎШеЦ№30ШеФкЃЌЯђЫАЮёЛњЙиАьРэЫАЮёЕЧМЧЁЃ

ЁЁЁЁ(2)АьРэЪБгІГіЪОЕФжЄМўКЭзЪСЯЃК

ЁЁЁЁЂйЙЄЩЬгЊвЕжДее;

ЁЁЁЁЂкгаЙиКЯЭЌЁЂеТГЬЁЂавщЪщ;

ЁЁЁЁЂлзщжЏЛњЙЙЭГвЛДњТыжЄЪщ;

ЁЁЁЁЂмОгУёЩэЗнжЄЁЂЛЄееЛђЦфЫћКЯЗЈжЄМўЁЃ

ЁЁЁЁ2.БфИќЕЧМЧ

ЁЁЁЁ(1)ЪБМфЃКДгЪТЩњВњЁЂОгЊЕФФЩЫАШЫЫАЮёЕЧМЧЪТЯюЗЂЩњБфЛЏЕФЃЌздЙЄЩЬааеўЙмРэЛњЙиАьРэБфИќЕЧМЧжЎШеЦ№30ШеФкЯђЫАЮёЛњЙиАьРэБфИќЫАЮёЕЧМЧЁЃ

ЁЁЁЁ(2)ЫГађЃКБфИќЕЧМЧЪЧЯШЙЄЩЬБфИќЃЌдйЫАЮёБфИќЁЃ

ЁЁЁЁ3.зЂЯњЕЧМЧ

ЁЁЁЁ(1)ФЩЫАШЫБЛЙЄЩЬааеўЙмРэВПУХЕѕЯњгЊвЕжДееЕФЃЌгІЕБздгЊвЕжДееБЛЕѕЯњжЎШеЦ№15ШеФкЃЌЯђдЫАЮёЕЧМЧЛњЙиЩъБЈАьРэзЂЯњЕЧМЧ(етжжЪЧЯШЙЄЩЬЃЌдйЫАЮё)ЁЃ

ЁЁЁЁ(2)зЂЯњЕЧМЧЪЧЯШЫАЮёБфИќЃЌдйЙЄЩЬБфИќЁЃ

ЁЁЁЁ(3)зЂЯњЫАЮёЕЧМЧЧАЃЌЯђЫАЮёЛњЙиЬсНЛЯрЙижЄУїЮФМўКЭзЪСЯЃЌНсЧхгІФЩЫАПюЁЂЖрЭЫ(Ут)ЫАПюЁЂжЭФЩН№КЭЗЃПюЃЌНЩЯњЗЂЦБЁЂЫАЮёЕЧМЧжЄМўКЭЦфЫћЫАЮёжЄМўЃЌОЫАЮёЛњЙиКЫзМКѓЃЌАьРэзЂЯњЫАЮёЕЧМЧЪжај(зЂвтХаЖЯЬт)ЁЃ

ЁЁЁЁШ§ЁЂеЫВОКЭЦОжЄЙмРэ

ЁЁЁЁ2ИіЪБМфЃК

ЁЁЁЁ(1)ДгЪТЩњВњЁЂОгЊЕФФЩЫАШЫгІЕБздСьШЁгЊвЕжДееЛђепЗЂЩњФЩЫАвхЮёжЎШеЦ№15ШеФкЃЌАДееЙњМвгаЙиЙцЖЈЩшжУеЫВОЁЃ

ЁЁЁЁ(2)ДгЪТЩњВњЁЂОгЊЕФФЩЫАШЫгІЕБздСьШЁЫАЮёЕЧМЧжЄМўжЎШеЦ№15ШеФкЃЌНЋЦфВЦЮёЁЂЛсМЦжЦЖШЛђепВЦЮёЁЂЛсМЦДІРэАьЗЈЃЌБЈЫЭЫАЮёЛњЙиБИАИЁЃ

ЁЁЁЁ

ЁЁЁЁЫФЁЂЗЂЦБЙмРэЃК

ЁЁЁЁ1.ЙњМвЫАЮёзмОжЭГвЛИКд№ШЋЙњЕФЗЂЦБЙмРэЙЄзїЃЌЪЁЁЂзджЮЧјЁЂжБЯНЪаЙњМвЫАЮёОжКЭЕиЗНЫАЮёОжвРОнИїздЕФжАд№ЙВЭЌзіКУБОааеўЧјгђФкЕФЗЂЦБЙмРэЙЄзїЁЃВЦеўЁЂЩѓМЦЁЂЙЄЩЬааеўЙмРэЁЂЙЋАВЕШгаЙиВПУХдкИїзджАд№ЗЖЮЇФкЃЌХфКЯЫАЮёЛњЙизіКУЗЂЦБЙмРэЙЄзїЁЃ

ЁЁЁЁ2.ЫАЮёЛњЙиЖдЭтЪЁЁЂзджЮЧјЁЂжБЯНЪаРДБОЯНЧјДгЪТСйЪБОгЊЛюЖЏЕФЕЅЮЛКЭИіШЫЩъЧыСьЙКЗЂЦБЕФЃЌПЩвдвЊЧѓЦфЬсЙЉБЃжЄШЫЛђепИљОнЫљСьЙКЗЂЦБЕФЦБУцЯоЖюМАЪ§СПНЛФЩВЛГЌЙ§10 000дЊЕФБЃжЄН№ЃЌВЂЯоЦкНЩЯњЗЂЦБЁЃ

ЁЁЁЁЮхЁЂФЩЫАЩъБЈ(2012ПМ)

ЁЁЁЁ1.ФЩЫАЩъБЈЗНЪНЃКздааЩъБЈ(жБНгЩъБЈ)ЁЂгЪМФЩъБЈЁЂЪ§ОнЕчЮФЩъБЈЁЂЦфЫћЗНЪН(ШчМђвзЩъБЈЁЂМђВЂеїЦкЕШ)ЁЃ

ЁЁЁЁ2.ФЩЫАШЫЯэЪмМѕЫАЁЂУтЫАД§гіЕФЃЌдкМѕЫАЁЂУтЫАЦкМфгІЕБАДееЙцЖЈАьРэФЩЫАЩъБЈЁЃ

ЁЁЁЁСљЁЂЫАПюеїЪе

ЁЁЁЁ(вЛ)КЫЖЈеїЪеЧщаЮЁЊЁЊФЩЫАШЫгаЯТСаЧщаЮжЎвЛЃК

ЁЁЁЁЂйвРееЫАЪееїЪеЙмРэЗЈПЩвдВЛЩшжУеЫВОЕФ;

ЁЁЁЁЂквРееЫАЪееїЪеЙмРэЗЈгІЕБЩшжУЕЋЮДЩшжУеЫВОЕФ;

ЁЁЁЁЂлЩУздЯњЛйеЫВОЛђепОмВЛЬсЙЉФЩЫАзЪСЯЕФ;

ЁЁЁЁЂмЫфЩшжУеЫВОЃЌЕЋеЫФПЛьТвЁЂФбвдВщеЫЕФ;

ЁЁЁЁЂнЗЂЩњФЩЫАвхЮёЃЌЮДАДееЙцЖЈЕФЦкЯоАьРэФЩЫАЩъБЈЃЌОЫАЮёЛњЙид№СюЯоЦкЩъБЈЃЌгтЦкШдВЛЩъБЈЕФ;

ЁЁЁЁЂоФЩЫАШЫЩъБЈЕФМЦЫАвРОнУїЯдЦЋЕЭЃЌгжЮое§ЕБРэгЩЕФ;

ЁЁЁЁ(Жў)жЭФЩН№

ЁЁЁЁ1.жЭФЩН№ЕФБШР§ЮЊ1ЬьЭђЗжжЎЮхЁЃ

ЁЁЁЁ2.жЭФЩН№ДгжЭФЩжЎШеЫуЦ№ЁЃ

ЁЁЁЁ3.жЭФЩН№дкЦѓвЕЫљЕУЫАЧАВЛЕУПлГ§ЁЃ

ЁЁЁЁ(Ш§)ФЩЫАЕЃБЃ

ЁЁЁЁ1.ЪЪгУФЩЫАЕЃБЃЕФЧщаЮ(2012ПМ)

ЁЁЁЁ(1)ЫАЮёЛњЙигаИљОнШЯЮЊДгЪТЩњВњЁЂОгЊЕФФЩЫАШЫгаЬгБмФЩЫАвхЮёааЮЊЃЌдкЙцЖЈЕФФЩЫАЦкжЎЧАОд№СюЦфЯоЦкНЩФЩгІФЩЫАПюЃЌдкЯоЦкФкЗЂЯжФЩЫАШЫгаУїЯдЕФзЊвЦЁЂвўФфЦфгІФЩЫАЕФЩЬЦЗЁЂЛѕЮявдМАЦфЫћВЦВњЛђепгІФЩЫАЪеШыЕФМЃЯѓЃЌд№ГЩФЩЫАШЫЬсЙЉФЩЫАЕЃБЃЕФ;

ЁЁЁЁ(2)ЧЗНЩЫАПюЁЂжЭФЩН№ЕФФЩЫАШЫЛђепЦфЗЈЖЈДњБэШЫашвЊГіОГЕФ;

ЁЁЁЁ(3)ФЩЫАШЫЭЌЫАЮёЛњЙидкФЩЫАЩЯЗЂЩњељвщЖјЮДНЩЧхЫАПюЃЌашвЊЩъЧыааеўИДвщЕФ;

ЁЁЁЁ(4)ЫАЪеЗЈТЩЁЂааеўЗЈЙцЙцЖЈПЩвдЬсЙЉФЩЫАЕЃБЃЕФЦфЫћЧщаЮЁЃ

ЁЁЁЁ2.ФЩЫАЕЃБЃЕФЗЖЮЇЃКАќРЈЫАПюЁЂжЭФЩН№КЭЪЕЯжЫАПюЁЂжЭФЩН№ЕФЗбгУЁЃ

ЁЁЁЁ(ЫФ)ЫАЪеБЃШЋКЭЧПжЦжДааДыЪЉ(2012ПМ)

ЁЁЁЁЂйЖГНс----ЧПааПлПю

ЁЁЁЁЂкПлбКВщЗт----ХФТє

ЁЁЁЁЫАЮёЛњЙиВЩШЁЧПжЦжДааДыЪЉЪБЃЌЖдФЩЫАШЫЁЂПлНЩвхЮёШЫЁЂФЩЫАЕЃБЃШЫЮДНЩФЩЕФжЭФЩН№ЭЌЪБЧПжЦжДааЁЃ

ЁЁЁЁЦпЁЂЫАЮёМьВщ

ЁЁЁЁ1.ВщеЫШЈ

ЁЁЁЁ2.ГЁЕиМьВщШЈ

ЁЁЁЁ3.д№ГЩЬсЙЉзЪСЯШЈ

ЁЁЁЁ4.бЏЮЪШЈ

ЁЁЁЁ5.НЛЭЈгЪеўМьВщШЈ

ЁЁЁЁ6.ДцПюеЫЛЇМьВщШЈ

ЁЁЁЁдкЫАЮёЛњЙиЕїВщЫАЮёЮЅЗЈАИМўЪБЃЌЖдгыАИМўгаЙиЕФЧщПіКЭзЪСЯЃЌПЩвдМЧТМЁЂТМвєЁЂТМЯёЁЂееЯрКЭИДжЦЁЃЫАЮёЛњЙиВщбЏЫљЛёЕУЕФзЪСЯЃЌВЛЕУгУгкЫАЪевдЭтЕФгУЭОЁЃ

ЁЁЁЁАЫЁЂЫАЮёааеўИДвщЗЖЮЇЃК12Яю(2012ПМ)

ЁЁЁЁЩъЧыШЫЖдИДвщЗЖЮЇжаЕк 1 ЯюЙцЖЈЕФааЮЊВЛЗўЕФЃЌгІЕБЯШЯђИДвщЛњЙиЩъЧыааеўИДвщЃЌЖдааеўИДвщОіЖЈВЛЗўЕФЃЌПЩвддйЯђШЫУёЗЈдКЬсЦ№ааеўЫпЫЯЁЃ

ЁЁЁЁЩъЧыШЫЖдИДвщЗЖЮЇжаЕк1ЯюЙцЖЈвдЭтЕФЦфЫћОпЬхааеўааЮЊВЛЗўЃЌПЩвдЩъЧыааеўИДвщЃЌвВПЩвджБНгЯђШЫУёЗЈдКЬсЦ№ааеўЫпЫЯЁЃ

ЁЁЁЁОХЁЂЫАЮёааеўИДвщЩъЧыгыЪмРэ

ЁЁЁЁ(вЛ)ЫАЮёааеўИДвщЩъЧыЪБМфгыЗНЪН

ЁЁЁЁ1.ЪБМфЃКЩъЧыШЫПЩвддкжЊЕРЫАЮёЛњЙизїГіОпЬхааеўааЮЊжЎШеЦ№60ШеФкЬсГіааеўИДвщЩъЧыЁЃ

ЁЁЁЁ2.ЗНЪНЃКЩъЧыШЫЩъЧыааеўИДвщЃЌПЩвдЪщУцЩъЧыЃЌвВПЩвдПкЭЗЩъЧыЁЃ

ЁЁЁЁЁОЬсЪОЁПжйВУавщгІЕБвдЪщУцаЮЪНЖЉСЂЁЃПкЭЗДяГЩжйВУЕФвтЫМБэЪОЮоаЇЁЃ

ЁЁЁЁ(Жў)ЫАЮёааеўИДвщОіЖЈЪБМфгыЩњаЇ

ЁЁЁЁ1.аЮЪНЃКддђЩЯВЩгУЪщУцЩѓВщЕФЗНЗЈЃЌВЛашвЊПЊЭЅЁЃ

ЁЁЁЁЁОСДНгЁПжйВУЕФХаОіЃКПЊЭЅЕЋВЛЙЋПЊ;ЫпЫЯЕФХаОіЃКПЊЭЅВЂЙЋПЊ

ЁЁЁЁ2.ЪБМфЃКИДвщЛњЙигІЕБздЪмРэЩъЧыжЎШеЦ№60ШеФкзїГіааеўИДвщОіЖЈЁЃ

ЁЁЁЁ3.ЩњаЇЃКааеўИДвщЪщвЛОЫЭДяЃЌМДЗЂЩњЗЈТЩаЇСІЁЃ

ЁЁЁЁЁОСДНгЁПжйВУЩњаЇЪБМфЃКжйВУОіЖЈзїГіжЎШе;ЫпЫЯвЛЩѓХаОіЫЭДя15ШеЁЃЕБЪТШЫВЛЗўЗЈдКЕквЛЩѓХаОіЕФЃЌгаШЈдкХаОіЪщЫЭДяжЎШеЦ№15ШеФкЯђЩЯвЛМЖЗЈдКЬсЦ№ЩЯЫпЁЃШчЙћдкЩЯЫпЦкЯоФкЕБЪТШЫВЛЩЯЫпЃЌЕквЛЩѓХаОіОЭЪЧЗЂЩњЗЈТЩаЇСІЕФХаОіЁЃ

ЁЁЁЁЪЎЁЂЫАЪеЗЈТЩд№ШЮ(2012ПМ)

ЁЁЁЁ(вЛ)ЮЅЗДЫАЮёЙмРэЙцЖЈ

ЁЁЁЁ(Жў)ПлНЩвхЮёШЫд№ШЮ

ЁЁЁЁ(Ш§)ЭЕЫА