������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����ġ���ֵ˰Ӧ��˰��ļ���

����(һ)һ����˰�˵���ֵ˰����

��������˰��ֿ۵ķ���

�������㹫ʽΪ��

����

����1.��������˰���ȷ���������۶��һ��ȷ��

��������˰��������ۻ�����ṩӦ˰�������˰�ˣ��������۶�ͷ���˰�ʼ��㲢������ȡ����ֵ˰˰�����㹫ʽΪ��

������������˰��=���۶��˰��

������������˰��=��ɼ�˰�۸��˰��

����(1)���۶�ķ�Χ����������ȡ��ȫ���ۿ�ͼ������(�������ѡ�ΥԼ�𡢰�װ�ѡ���װ���������װж�ѡ����տ����������)��

���������������

���������мӹ�Ӧ������˰������Ʒ�����մ��ɵ�����˰��

������ͬʱ�������������Ĵ����˷ѣ������ߵ��˷ѷ�Ʊ���߸���������;��˰�˽����Ʊת�����������ġ�

�����۷��������Ĵ�Ϊ��ȡ�������Ի������������ҵ���շѡ�

���������ۻ����ͬʱ���챣�յȶ�������ȡ�ı��շѣ��Լ�������ȡ�Ĵ������ɵij�������˰���������շѡ�

����(2)�������۶��еļۿ�ͼ�����þ�Ϊ������ֵ˰�Ľ��������Ӧ��ͬ��˰������Ϊ����˰�Ľ����뵽���۶��С�

������ֵ˰ר�÷�Ʊ�еġ����۶һ��Ϊ������˰���۶��ֱ�Ӽ�˰;

�����������һ��Ϊ����˰���۶���軻���˰��

�������̳��ġ����۶;

��������ͨ��Ʊ�еġ����۶;

�����ۼ������;

���������ڰ�װ��Ѻ��;

�����ݻ��������Ϊ�����۶

�������㹫ʽΪ��(����˰)���۶�=��˰���۶��(1+13%��17%)

���������⡤�����⡿A��˾��B��˾������ֵ˰һ����˰�ˣ�A��˾2012��6���й���ֵ˰��˰�������£���B��˾����һ�����豸��ͬʱ�ṩ����֧�ַ������У��豸�ۿ�(����˰)1200��Ԫ��ר�м��������շ�468��Ԫ���������豸����ԭ���ϡ��㲿���Ĺ����(����˰)600��Ԫ��ȡ����ֵ˰ר�÷�Ʊ��

����Ҫ����A��˾����Ӧ���ɵ���ֵ˰˰�

����[���ɱ��5694040301]

��������ȷ�𰸡�����Ӧ����ֵ˰˰��=[1200+468��(1+17%)]��17%-600��17%=170(��Ԫ)

����(3)�˶����۶��˰�����ۻ�������ṩӦ˰����ļ۸�����ƫ�������������ɵģ�����ͬ������Ϊ�����۶�ģ�˰�����������˳��ȷ�����۶

�����ٰ���˰�����ʱ��ͬ������ƽ�����ۼ۸�ȷ��;

�����ڰ�������˰�����ʱ��ͬ������ƽ�����ۼ۸�ȷ��;

��������ɼ�˰�۸�ʽ���£�

������ɼ�˰�۸�=�ɱ���(1+�ɱ�������)

����

���������⡤�����⡿ij��ҵ����ֵ˰һ����˰�ˣ�2012��6���й�������Ӫҵ�����£�

����(1)���ۻ���һ����������ֵ˰ר�÷�Ʊ��ע�����۶�Ϊ10000Ԫ��˰��Ϊ1700Ԫ��������һ����ͨ��Ʊ����ȡ��װ��234Ԫ;

����(2)��������ͬһ��������Ļ��ÿ����2000����������ֵ˰���ۼ۷ֱ�Ϊÿ��200Ԫ��180Ԫ��60Ԫ����˰������϶������������ۼ۸�ÿ��60Ԫ����ƫ��������������;

����(3)���Բ���һ���²�Ʒ3A������300����Ϊ������������ҵ��ְ������֪3A��������δͶ���г���û��ͬ���������ۼ۸�;ÿ�����׳ɱ�600Ԫ��

����Ҫ�������ҵ���µ���ֵ˰����˰�

����[���ɱ��5694040302]

��������ȷ�𰸡�

����(1)ҵ��1�����ۻ�����ֵ˰����˰��=1700+234��(1+17%)��17%=0.1734(��Ԫ)

����(2)ҵ��2�����ۻ�����ֵ˰����˰��=[200+180+(200+180)��2]��2000��17%=19.38(��Ԫ)

����(3)ҵ��3������������ֵ˰����˰��=300��600��(1+10%)��17%=3.366(��Ԫ)

����(4)���µ���ֵ˰����˰��=0.1734+19.38+3.366=22.9194(��Ԫ)

����(4)����ҵ������۶�

�������ۿ����ۡ�����ҵ�ۿۣ��������Ժ��ʵ���ۼ�������

��������ʾ�������ۿ۴��������ڼ۸��ۿ�;�������ʵ���ۿ۰���ͬ�����С������͡�������

�������Ծɻ��·�ʽ���ۻ��

������һ��Ӧ���»����ͬ�����ۼ۸�ȷ�����۶

�������Խ��������Ծɻ���ҵ���������۷�ʵ����ȡ�IJ�����ֵ˰��ȫ���ۿ�������ֵ˰��

���������⡤�����⡿ij�̳�Ϊ��ֵ˰һ����˰�ˣ�7�²�ȡ�Ծɻ��·�ʽ���۱���10̨��ͬʱ����10̨�ɱ��䣬ÿ̨�չ����Ϊ100Ԫ��ȡ���ֽ�����Ϊ22400Ԫ����֪ÿ̨�±����г����ۼ۸�Ϊ2340Ԫ��

����Ҫ�������ҵ�����ֵ˰���۶

����[���ɱ��5694040303]

��������ȷ�𰸡�

��������ҵ����ֵ˰���۶�=(22400+100��10)��(1+17%)=20 000(Ԫ)

�����ۻ������۷�ʽ���ۻ���:���۶���ǻ�������ۼ۸��ô����۶��м�������֧����

�������������﷽ʽ���ۻ����������˫����Ӧ�������������Ը��Է����Ļ���������۶��������˰��Ը����յ��Ļ��ﰴ�涨���㹺����������˰�

������ֱ����ʽ����:ֱ����ҵ������ֱ���տ��ȡ�ĵ�ȫ���ۿ�ͼ������Ϊ���۶

����(5)��װ��Ѻ��

����������1��Ѻ��Ӧ��ͬ�ڰ�װ����𣬰�װ�����������ʱ��Ӧ��Ϊ������ò������۶��������˰�

����������2��Ѻ����ȡʱ��һ�㲻�ý�˰�������������˺���ģ���ʱ����1�����ڣ���δ���ڵģ����������۶˰�����й涨�ij���(������Ʒ��װ��Ѻ��)��

����������3��Ѻ������ʱ����Ҫ����Ϊ����˰���ٲ������۶���˰��

���������⡤�����⡿ij��������ҵΪ��ֵ˰һ����˰�ˣ�2012��6����������Ϊ321.7��Ԫ(��˰)�����·�����װ����ȡѺ��5.9��Ԫ����������δ�黹��װ��Ѻ��Ϊ15.82��Ԫ��

����Ҫ�������ҵ��������˰�

����[���ɱ��5694040304]

��������ȷ�𰸡���������˰��=(321.7+5.9)��(1+17%)��17%=47.6(��Ԫ)

����(6)��˰����ķ���ʱ�䣺�������ۿ����ȡ����ȡ���ۿ�ƾ�ݵĵ��졣�ȿ��߷�Ʊ�ģ�Ϊ���߷�Ʊ�ĵ��졣

����2.��ֿ۵Ľ���˰��

��������˰����ָ��˰�˹�����������Ӧ˰������֧��������ֵ˰�

��������˰��ֿ۷��� ��

| �ֿ۷��� | �������� |

| ��Ʊ��˰ | ��1�������۷�ȡ�õġ���ֵ˰ר�÷�Ʊ����ע������ֵ˰�� ��2���Ӻ���ȡ�õĽ�����ֵ˰�ɿ�����ע������ֵ˰�� |

| �����˰ | ��1�����˰ũ��Ʒ������˰��=��ۡ�13% ��2�������������ۻ����Լ���������Ӫ������֧��������ã� ����˰��=���������+������𣩡�7% ������ã�������װж�ѡ����շѵ������ӷ� |

����

��������ʾ1��һ����˰��ȡ����ֵ˰��ͨ��Ʊ�����õֿۡ�

��������ʾ2��һ����˰��ȡ�����۷�����˰����ش�������ֵ˰ר�÷�Ʊ�����ڷ�����˰ƾ֤��������Ϊ�ֿ�ƾ֤��

�������ڼ����˰:

��������ʾ1�����˰ũ��Ʒ��

������ۣ�������˰�˹���ũ��Ʒ��ũ��Ʒ�չ���Ʊ�������۷�Ʊ��ע���ļۿ�Ͱ��涨���ɵ���Ҷ˰��

��������ʾ2������Ѽ���ֿ�

������Χ���������ۻ���

��������֧���������(������װж�ѡ����շѵ������ӷ�)��

��������:���ü���ֿ۵��˷�:�ٹ����������˰����(������˰ũҵ��Ʒ����)��������������ã����ü���ֿ۽���˰��;���ʼķ�ʽ���ۡ����������֧�����ʼķѣ��������������˰��ֿ�;�۹��ʻ����������ҵ��Ʊ���ʻ������䷢Ʊ�����ü���ֿ۽���˰�

����

���������⡤�����⡿������˰ũ��Ʒ���չ��۸���2000Ԫ��֧��������ҵ�˷�100Ԫ��ȡ���˷ѷ�Ʊ��

����[���ɱ��5694040305]

��������ȷ�𰸡�

�������Եֿ۵Ľ���˰=2000��13%+100��7%=267(Ԫ)��

��������ʾ3����ֵ˰��˰ƾ֤����4Ʊ��������

��������ֵ˰ר�÷�Ʊ

�����ں��ؽ�����ֵ˰ר�ýɿ���

������ũ��Ʒ�չ���Ʊ��ũ��Ʒ���۷�Ʊ

������������ý��㵥��

����3.����ֿ۽���˰����Ŀ��9��Ѿ��ֿ۵�������ת��������

����(1)���ڷ���ֵ˰Ӧ˰��Ŀ��������ֵ˰��Ŀ�����帣�����߸������ѵĹ����������Ӧ˰����;

��������ʾ1���������Ѱ�����˰�˵Ľ���Ӧ������

��������ʾ2����˰���½����Ľ������������ɡ�װ�β������������ڲ������ڽ����̣�������ֵ˰Ӧ˰��Ŀ��

����(2)��������ʧ�Ĺ������P��ص�Ӧ˰����;

��������ʾ����������ʧ����ָ�����������ɱ�������ʧ��ù�ñ��ʵ���ʧ��

����(3)��������ʧ���ڲ�Ʒ������Ʒ�����õĹ����������Ӧ˰����;

����

����(4)����Ժ������˰�����ܲ��Ź涨����˰����������Ʒ;

����

����(5)ǰ4��涨�Ļ����������ú�������˰������������;

����(6)��˰ƾ֤���ϸ�

����(7)���װ취������ֵ˰

���������⡤��ѡ�⡿���и����У����ô�����˰���еֿ۽���˰�����(��)��

����A.����������ȼ����֧������ֵ˰˰��

����B.���ϸ��Ʒ���ò�����֧������ֵ˰˰��

����C.��������Ʊ���������֧������ֵ˰˰��

����D.��������������װ������֧������ֵ˰˰��

����[���ɱ��5694040401]

��������ȷ�𰸡�CD

�������𰸽�����ѡ��A����������ȼ����֧������ֵ˰˰��ǿ��Բ��ô�����˰���еֿ۽���˰���;ѡ��B���ϸ��Ʒ���ò�����֧������ֵ˰˰��Ƿ�������ʧ��ѡ��B����ѡ��

����4.����˰��ת��

�����ѵֿ۵Ľ���˰��ı���;��

��������ʾ1��������ֵ˰ԭ�����������������˰��ģ������˰����Եֿ�;���������ܲ�������˰��ģ������˰��ֿܵۡ�

��������ʾ2�������Ļ������ڷ���ֵ˰Ӧ˰��Ŀ��������ֵ˰��Ŀ�����帣�����߸������ѣ�������ͬ���ۣ�����������˰��乺������˰��ֿܵۡ��ڴ�Ӧ�������Բ��Ļ������ڷ�Ӧ˰��Ŀ�����帣�����߸������ѣ�������ͬ���ۡ�

��������ʾ3�������Ļ������ڲ���ֿ۽���˰����Ŀ��(1)��(3)��ԭ�ֿ۹��Ľ���˰��Ӧ������˰��ת�����������ַ����������˰ת����

���������ڳɱ���˰��;

�����ڷֲ���İ����й�ʽ���㣺

�������õֿ۵Ľ���˰��=����ȫ������˰���������˰��Ŀ���۶����Ӧ˰��ĿӪҵ��ϼơµ���ȫ�����۶���Ӫҵ��ϼ�

��������˰��ת��;

����

���������⡤�����⡿ij��ҵ����ֵ˰һ����˰�ˣ�����һ��˰��17%��2012��6���й�������Ӫҵ�����£�

����(1)�³������һ����֧����ֵ˰����˰��24��Ԫ������Ѯ��������ƣ���ɸ�������һ���ַ���ù�ñ��ʣ�����ʵ���1/4��ʧ;

����(2)��Ķ���ȼ��֧������ֵ˰����˰��20��Ԫ��һ��������Ӧ˰��Ŀ����һ����������˰��Ŀ�����ֿ�����;

����(3)����Ӧ˰����ȡ�ò�����ֵ˰���۶�700��Ԫ��������˰����ȡ�����۶�300��Ԫ��

����Ҫ�������ҵ���¿��Եֿ۵Ľ���˰�

����[���ɱ��5694040402]

��������ȷ�𰸡�

����(1)�������Եֿ۵Ľ���˰�

����24-24��4=24-6=18(��Ԫ)

����(2)���ۻ�����Եֿ۵Ľ���˰�

����20-20��300��(700+300)=14(��Ԫ)

����(3)���¿��Եֿ۵Ľ���˰�

����18+14=32(��Ԫ)

����5.����˰��ֿ����Ĺ涨

����һ����˰��ȡ������3�ֵֿ�ƾ֤��Ӧ�ڿ���֮����180���ڵ�˰����ذ�����֤��������֤ͨ���Ĵ����걨���ڣ�������˰������걨�ֿ۽���˰��: (1)��ֵ˰ר�÷�Ʊ;(2)��·�ںӻ�������ҵͳһ��Ʊ;(3)����������ͳһ��Ʊ��

���������⡤�̲���4-8��ijС���������ҵΪ��ֵ˰һ����˰�ˣ�2012��11�·�������ҵ�����£�

����(1)����һ��ԭ���ϣ�ȡ�÷�α˰����ֵ˰ר�÷�Ʊע���ļۿ�Ϊ50��Ԫ����ֵ˰Ϊ8. 5��Ԫ��ȡ��������ͨ��Ʊע�����˷�2��Ԫ�����ܷ�0. 1��Ԫ��װж��0. 2��Ԫ;

����(2)����������ҵͶ��ת�����һ����ȡ�÷�α˰����ֵ˰ר�÷�Ʊע���ļۿ�Ϊ100��Ԫ����ֵ˰17��Ԫ

����(3)������ֵ��Ʒ��ȡ�÷�α˰����ֵ˰ר�÷�Ʊע���ļۿ�6��Ԫ����ֵ˰Ϊ1. 02��Ԫ;

����(4)���۲�Ʒһ����ȡ�ò���˰���۶�200��Ԫ��������ȡ��װ����� 1. 17��Ԫ;

����(5)��ȡ�Ծɻ��·�ʽ���۲�Ʒ���²�Ʒ��˰�ۼ�Ϊ8. 19��Ԫ���ɲ�Ʒ����2��Ԫ;

����(6)��ֿ�������ƣ����¹�����һ�����߱������������ߵIJɹ��ɱ�Ϊ8��Ԫ��

�����������ҵ����Ӧ����ֵ˰˰�

����[���ɱ��5694040403]

�������𰸽�����

����(1)����˰��=8.5+2��7%+17+1.02 =26. 66(��Ԫ)

����(2)����˰��=200��17%+1.17��(1+17%)��17%+8.19��(1+17%)��17%=34+0.17+1.19=35.36(��Ԫ)

����(3)����˰ת��=8��17% =1.36(��Ԫ)

����(4)Ӧ����ֵ˰˰��=35.36-26.66 + 1.36 = 10. 06(��Ԫ)

����(��)С��ģ��˰��Ӧ��˰��ļ���

����Ӧ��˰��=��˰���۶��(1+3%)��3%

��������ʾ1��С��ģ��˰�˵Ľ綨��

��������ʾ2��С��ģ��˰�����ۻ�����ȡ�����۶�(����ȫ���ۿ�ͼ������)��Ϊ��˰�ϼƽ����뻻��Ϊ����˰���۶

��������ʾ3��С��ģ��˰������Tʹȡ��ר�÷�Ʊ��Ҳ��������˰�����

��������ʾ4��С��ģ��˰�˵�������Ϊ3%��

���������⡤�̲���4-9��ij�̵�Ϊ��ֵ˰С��ģ��˰�ˣ�2012��9��������Ʒ��ȡ�ú�˰����5.15��Ԫ;�����һ����Ʒ��������ij���ƻ�����������Ʒ�ĺ�˰�۸�Ϊ1. 03��Ԫ;������Ʒ֧������(����ֵ˰)2.06��Ԫ����֪������Ϊ 3%��

����������̵굱��Ӧ����ֵ˰˰�

����[���ɱ��5694040404]

�������𰸽�����

����Ӧ����ֵ˰˰��=5.15��(1+3%)��3%+1.03��(1+3%)��3%=0.18(��Ԫ)

����(��)���ڻ���Ӧ��˰��ļ���

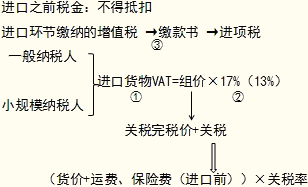

����Ӧ��˰��=��ɼ�˰�۸��˰��

����(1)������ڵĻ��ﲻ������˰����������ʽ�е���ɼ�˰�۸�ļ��㹫ʽΪ��

������ɼ�˰�۸�=��˰��˰�۸�+��˰˰��

����(2)������ڵĻ���Ӧ������˰����������ʽ�е���ɼ�˰�۸�ļ��㹫ʽΪ��

������ɼ�˰�۸�=��˰��˰�۸�+��˰+����˰

��������ʾ1�����ڻ��ڼ�����ֵ˰ʱ�����õֿ۽���˰�

��������ʾ2�����ڻ��ڽ��ɵ���ֵ˰��������Ϊ����˰����Ʊ�ֿ�(����������)��

����

���������⡤�����⡿ij��ҵ����ֵ˰һ����˰�ˡ�2012��3�´ӹ������һ��ԭ���ϣ���������˰�۸�Ϊ100��Ԫ������ԭ���Ϸֱ�10%��17%��˰���ؽ����˹�˰�ͽ��ڻ�����ֵ˰����ȡ���������˰ƾ֤������ԭ���ϵ��¼ӹ��ɲ�Ʒ��ȫ���ڹ������ۣ�ȡ����������200��Ԫ(������ֵ˰)��ͬʱ֧�������8��Ԫ(ȡ���˷ѷ�Ʊ)����֪����ҵ���õ���ֵ˰˰��Ϊ17%��

����Ҫ�������ҵ����Ӧ���ɵ���ֵ˰˰�

����[���ɱ��5694040405]

��������ȷ�𰸡�

����(1)����ԭ���ϵ�Ӧ����ֵ˰˰��=(100+100��10%)��17%=18.7(��Ԫ)

����(2)�������ۻ��������ֿ۵���ֵ˰����˰��=18.7+8��7%=19.26(��Ԫ)

����(3)Ӧ����ֵ˰˰��=200��17%-19.26=14.74(��Ԫ)

��������Ƽ���