������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����ġ�����˰��˰��

����(һ)������ʽ������˰�ʺͶ���˰������

����1.����˰�ʣ�����Ӧ˰����Ʒ;

����2.����˰�ʣ���Ʒ�͡�ơ�ơ��ƾ�;

����3.����˰�ʣ����̺Ͱơ�

��������ʾ��Ӧ˰����Ʒ�ľ�������˰���ڿ���������һ�������ʾ��

����(��)�Ӹ�����˰�ʵ����������

����1.δ�ֱ�������۶��������;

����2.��ͬ˰�ʵ�Ӧ˰����Ʒ��ɳ�������Ʒ����

����(��)�������˰�ʣ�

�������о��̲�����˰���һ�ɰ���56%����˰����˰�������ն���ÿ����150Ԫ������˰���ٰװ�����;���ֹ�����;��δ������Ժ������ƻ�����ҵ���������ľ��̡�

��������ʾ���д�Ʒ����Ӧ������ͬ�ƺŹ����Ʒ���̵���˰���ȷ������˰�ʡ�

���������⡤��ѡ�⡿�ҹ�����˰�Բ�ͬӦ˰����Ʒ�����˲�ͬ��˰����ʽ������Ӧ˰����Ʒ�֣����ø��ϼ�˰������������˰����(��)��

����A.��ʳ��

����B.�ƾ�

����C.��Ʒ��

����D.Ħ�г�

����[���ɱ��5694040604]

��������ȷ�𰸡�A

�������𰸽������ҹ���������˰�жƺ;���ʵ�и��ϼ�˰�취��

�����塢����˰��Ӧ��˰��

����(һ)��˰���ݣ�

����1.һ�����۵����۶���۶�����˰������Ӧ˰����Ʒ������ȡ��ȫ���ۿ�ͼ�����á�

��������ʾ������ֵ˰�Ĺ涨��ͬ��,(����˰)���۶�=��˰���۶��(1+ 17%)

���������⡤��ѡ�⡿���ݡ�����˰�����������Ĺ涨����˰������Ӧ˰����Ʒ������ȡ������˰�𡢼�������У���Ӧ����Ӧ˰����Ʒ���۶����(��)��

����A.������ȡ��������

����B.������ȡ�ļ������

����C.������ȡ����ֵ˰˰��

����D.������ȡ������˰˰��

����[���ɱ��5694040701]

��������ȷ�𰸡�C

�������𰸽��������⿼�˼�������˰�����۶��ȷ������������˰�����۶�������Ӧ˰����Ʒ������ȡ��ȫ���ۿ�ͼ�����ã���������ȡ�õ���ֵ˰��

���������⡤��ѡ�⡿ij��ҵ��Ħ�г����쳧(��ֵ˰һ����˰��)����Ħ�г�10����֧������(��˰)����250800Ԫ��������ơ���װ��30000Ԫ��Ħ�г����쳧�ƽ�����˰�����۶���(��)��

����A.214359Ԫ

����B.240000Ԫ

����C.250800Ԫ

����D.280800Ԫ

����[���ɱ��5694040702]

��������ȷ�𰸡�B

�������𰸽��������⿼�˼�������˰�����۶��ȷ�������۶�=(250800+30000)��(1+17%)=240000(Ԫ)��

����2.������������������

����(1)����Ӧ˰����Ʒ�ģ�ΪӦ˰����Ʒ����������;

����(2)�Բ�����Ӧ˰����Ʒ�ģ�ΪӦ˰����Ʒ������ʹ������;

����(3)ί�мӹ�Ӧ˰����Ʒ�ģ�Ϊ��˰���ջص�Ӧ˰����Ʒ����;

����(4)���ڵ�Ӧ˰����ƷΪ���غ˶���Ӧ˰����Ʒ������˰������

����3.���ϼ�˰��Ӧ��˰�����

����ʹ�÷�Χ�����̡���

����Ӧ��˰��=Ӧ˰��������������˰��+Ӧ˰���۶������˰��

���������⡤��ѡ�⡿��������Ʒ��ʵ�дӼ۶������������������˰�취����(��)��

����A.ơ��

����B.��

����C.����

����D.���Ѿ�

����[���ɱ��5694040703]

��������ȷ�𰸡�B

�������𰸽��������⿼������˰�ļ�˰���������ݹ涨���ȹ涨�˱���˰�ʣ��ֹ涨�˶���˰�ʵľ��̡��ƣ���Ӧ��˰��ʵ�дӼ۶��ʺʹ����������ϵĸ��ϼ����취��

����4.�������������۶������������ȷ����

����(1)����˰����غ˶���˰�۸�,�˶�Ȩ�涨���£�

�����پ��̡��ƺ�С�����ļ�˰�۸��ɹ���˰���ֺܾ˶����Ͳ�����������

����������Ӧ˰����Ʒ�ļ�˰�۸���ʡ����������ֱϽ�й���˰��ֺ˶���

�����۽��ڵ�Ӧ˰����Ʒ�ļ�˰�۸��ɺ��غ˶���

����(2)��˰��ͨ������Ƕ����������в����۵��Բ�Ӧ˰����Ʒ��Ӧ���������в��������۶��������������������˰��

����(3)��˰�����ڻ�ȡ�������Ϻ��������ϡ�Ͷ����ɺ͵ֳ�ծ��ȷ����Ӧ˰����Ʒ��Ӧ������˰��ͬ��Ӧ˰����Ʒ��������ۼ۸���Ϊ��˰���ݼ�������˰��

����(4)��������ҵ����ҵ���۵�λ��ȡ�ġ�Ʒ��ʹ�÷ѡ�������Ƶ����۶��н�������˰��

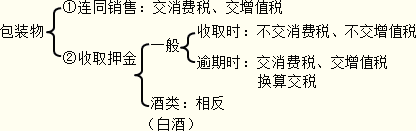

����(5)��װ�

������Ӧ˰����Ʒ��ͬ��װ����;���۰�װ���Ƿ��Ƽ��Լ��ڻ������κ��㣬��Ӧ����Ӧ˰����Ʒ�����۶��н�������˰��

�����ڰ�װ�ﲻ������ͬ��Ʒ���ۣ�������ȡѺ��; ����Ѻ����Ӧ����Ӧ˰����Ʒ�����۶�����˰������������δ�ջصİ�װ�ﲻ���˻��Ļ�������ȡ��ʱ�䳬��12���µ�Ѻ��Ӧ����Ӧ˰����Ʒ�����۶��������˰��

�����۶�װ���������ͬӦ˰����Ʒ���ۣ���������ȡѺ��İ�װ���Ѻ�𣬷���˰���ڹ涨��������û���˻��ģ���Ӧ����Ӧ˰����Ʒ�����۶����Ӧ˰����Ʒ������˰�ʽ�������˰��

�����ܾ���������ҵ���۾����Ʒ����ȡ�İ�װ��Ѻ������Ѻ���Ƿ����������κ��㣬��Ӧ��������Ʒ���۶��������˰��

����

����(6)��˰�˲����Ծɻ���(�����¸���)��ʽ���۵Ľ������Σ�Ӧ��ʵ����ȡ�IJ�����ֵ˰��ȫ���ۿ�ȷ����˰������������˰��

���������⡤ ��ѡ�⡿���й���Ӧ˰����Ʒ���۶�ı����У�����ȷ����(��)��

����A.Ӧ˰����Ʒ���۶����������ȡ����ֵ˰˰��

����B.��˰���Բ�����Ӧ˰����Ʒ����˰�ģ�������˰��������ͬ������Ʒ�����ۼ۸�ȷ�����۶�

����C.��ͬ�Ӽۼ���Ӧ˰����Ʒ���۵İ�װ������Ƿ��Ƽۣ���Ӧ�������۶�

����D.��������δ�ջصİ�װ�ﲻ���˻��Ļ�������ȡ��ʱ�䳬��12���µ�Ѻ��Ӧ����Ӧ˰����Ʒ�����۶�

����[���ɱ��5694040704]

��������ȷ�𰸡�A

�������𰸽��������⿼��Ӧ˰����Ʒ���۶��������˰�����ƶȵĹ涨��Ӧ˰����Ʒ���۶����������ȡ����ֵ˰˰�

���������⡤��ѡ�⡿�������ε�Ӧ˰����Ʒ������˰��ͬ��Ӧ˰����Ʒ��������ۼ۸���Ϊ��˰���ݼ�������˰����(��)��

����A.���ڵ�ծ���Բ�Ӧ˰����Ʒ

����B.���ڶ���Ͷ����ɵ��Ӧ˰����Ʒ

����C.���ڻ�ȡ�������ϵ��Բ�Ӧ˰����Ʒ

����D.���ڻ�ȡ�������ϵ��Ӧ˰����Ʒ

����[���ɱ��5694040705]

��������ȷ�𰸡�AC

�������𰸽�������˰���Բ���Ӧ˰����Ʒ���ڻ�ȡ�������Ϻ��������ϡ�Ͷ����ɺ͵ֳ�ծ��ȷ��棬Ӧ������˰��ͬ��Ӧ˰����Ʒ��������ۼ۸���Ϊ��˰���ݡ�

���������⡤�ж��⡿��װ����������ͬӦ˰����Ʒ���ۣ���������ȡѺ���ڹ涨������δ���˻���Ѻ�𣬲�Ӧ����Ӧ˰����Ʒ�����۶��������˰��(��)

����[���ɱ��5694040706]

��������ȷ�𰸡���

�������𰸽��������⿼������Ӧ˰����Ʒ��װ��Ѻ��ļ�˰�涨�����ݹ涨����װ���������ͬӦ˰����Ʒ���ۣ���������ȡѺ���ڹ涨������δ���˻���Ѻ��Ӧ����Ӧ˰����Ʒ�����۶��������˰��

����(��)Ӧ��˰����㣺

��������˰��Ӧ��˰��ļ��������ַ�����

| ���ּ�˰���� | ���÷�Χ | ��˰��ʽ |

| �Ӽ۶��ʼ�˰ | �������о���Ŀ֮���Ӧ˰����Ʒ | Ӧ��˰����۶������˰�� |

| ���������˰ | �о�3�֣�ơ�ơ��ƾơ���Ʒ�� | Ӧ��˰�������������λ˰�� |

| ���ϼ�˰ | �о�3�֣���ʳ�ơ�����ơ� ���� | Ӧ��˰����۶������˰�ʣ�������������λ˰�� |

����1.��������Ӧ������˰�ļ��㡣

�������̲����⡤��4 -28��ij����������ҵΪ��ֵ˰һ����˰�ˣ�2013��2�������������1500������ȡ�ú���ֵ˰���۶�87 750Ԫ����֪�����������˰����˰��Ϊ36%������˰��Ϊ0. 003Ԫ/֧��1������200֧;��ֵ˰˰��Ϊ17%���������ҵ����Ӧ������˰˰�

����[���ɱ��5694040707]

��������ȷ�𰸡���������˰�����ƶȵĹ涨������ʵ�дӼ۶��ʺʹ�������Ϸ�����������˰��������̣�

����(1)������ֵ˰���۶�=87750�� (1+17%)=75 000(Ԫ)

����(2)�Ӽ۶���Ӧ��˰��=75000��36% =27000(Ԫ)

����(3)��������Ӧ��˰��= 1 500��200��O.003 =900(Ԫ)

����(4)Ӧ������˰˰��ϼ�=27000+900=27900(Ԫ)

�������̲����⡤��4 -29��ij��������ҵΪ��ֵ˰һ����˰�ˣ�2013��1��������ʳ��30�֣�ȡ�ò�����ֵ˰���۶�180��Ԫ;�����50�֣�ȡ�ò�����ֵ˰���۶�150��Ԫ����֪������˰����˰��Ϊ20%;����˰��Ϊ0. 5Ԫ/500�ˡ��������ҵ����Ӧ������˰˰�

����[���ɱ��5694040708]

��������ȷ�𰸡���������˰�����ƶȵĹ涨����ʵ�дӼ۶��ʺʹ�������Ϸ�����������˰��������̣�

����(1)�Ӽ۶���Ӧ��˰��=(180+150)��20%=66(��Ԫ)

����(2)��������Ӧ��˰��=(30+50)��2000��O.5 ��10000=8(��Ԫ)

����(��ʾ��1��=2000�1��=500��)

����(3)Ӧ������˰˰��ϼ�=66 +8= 74(��Ԫ)

��������Ƽ���