ПМЪдАЩЮЊФњећРэСЫЁА2014ГѕМЖЛсМЦжАГЦЁЖГѕМЖОМУЗЈЛљДЁЁЗИДЯАвЊЕуЁБЃЌЗНБуЙуДѓПМЩњБИПМЃЁ

ЁЁЁЁЕуЛїВщПДШЋВПвЊЕуЃК2014ЛсМЦжАГЦЁЖГѕМЖОМУЗЈЛљДЁЁЗИДЯАвЊЕуЛузм

ЁЁЁЁЕкЫФеТЁЁдіжЕЫАЁЂЯћЗбЫАЁЂгЊвЕЫАЗЈТЩжЦЖШ

ЁЁЁЁБОеТНш2013ФъдіжЕЫАЁЂЯћЗбЫАЁАЭѕепЙщРДЁБжЎЖЋЗчЃЌвЛдОЖјГЩЮЊЦпеТжЎЪзЃЌ2014ФъБОеТПМКЫЗжжЕШдВЛЛсЕЭгк20ЗжЃЌДѓМвгІжиЕуЙизЂдіжЕЫАгыЯћЗбЫАЕФЛљБОМЦЫуВЂзЂвтЖўепЕФНсКЯПМКЫЁЃ

ЁЁЁЁБОеТФкШнОоЖрЃЌЕЋВЂЗЧЁАФбгкЩЯЧрЬьЁБЃЌГѕЩцЫАЗЈИќашвЊДѓМвдкРэНтЕФЛљДЁЩЯЖдПМЕуНјааАбЮеЃЌЧаЮ№ЫРМЧгВБГ!

ЁЁЁЁЁОеТНкПђМмЁП

ЁЁЁЁЁюШ§ДѓСїзЊЫАеїЫАЗЖЮЇБШНЯ

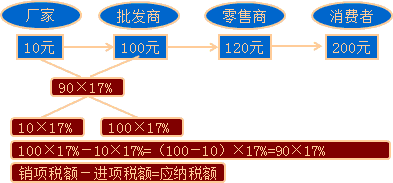

ЁЁЁЁ1.діжЕЫАгыгЊвЕЫА

ЁЁЁЁдіжЕЫАЃКдкЮвЙњОГФкЁАЯњЪлЛѕЮяЁБЛђепЁАЬсЙЉМгЙЄаоРэаоХфРЭЮёЁБвдМАЁАНјПкЛѕЮяЁБ

ЁЁЁЁгЊвЕЫАЃКдкЮвЙњОГФкЁАЬсЙЉгІЫАРЭЮёЁБЁЂЁАзЊШУЮоаЮзЪВњЁБЛђепЁАЯњЪлВЛЖЏВњЁБ

ЁЁЁЁ2.діжЕЫАгыЯћЗбЫА

ЁЁЁЁдіжЕЫАЃКдкЮвЙњОГФкЁАЯњЪлЛѕЮяЁБЛђепЁАЬсЙЉМгЙЄаоРэаоХфРЭЮёЁБвдМАЁАНјПкЛѕЮяЁБ

ЁЁЁЁЯћЗбЫАЃК дкЮвЙњОГФкЁАЩњВњЁЂЮЏЭаМгЙЄКЭНјПкЁБЯћЗбЫАднааЬѕР§ЙцЖЈЕФЯћЗбЦЗЃЌвдМАЙњЮёдКШЗЖЈЕФЁАЯњЪлЁБЯћЗбЫАднааЬѕР§ЙцЖЈЕФЯћЗбЦЗ

ЁЁЁЁЁюСїзЊЫАЛљБОдРэ

ЁЁЁЁ1.діжЕЫАЫАПюЕжПлжЦ

ЁЁЁЁ2.діжЕЫАЁАСДЬѕЪНЁБЕФеїФЩЫАЗНЪН

ЁЁЁЁ3.МлЭтЫАгыМлФкЫА

ЁЁЁЁ4.МѕУтЫА

ЁЁЁЁЙњМвЮЊЪВУДвЊжЦЖЈЫАЪеМѕУтеўВп?

ЁЁЁЁЁОзЂвтЁПЙФРјКЭееЙЫЖМЪЧгаЯоЖШЕФЁЃ

ЁЁЁЁгЊвЕЫАЫАЪеМѕУт

ЁЁЁЁ1.ЭаЖљЫљЁЂгзЖљдАЁЂбјРЯдКЁЂВаМВШЫИЃРћЛњЙЙЬсЙЉЕФг§бјЗўЮёЃЌЛщвіНщЩмЃЌщыдсЗўЮёЁЃ

ЁЁЁЁ2.ВаМВШЫдБИіШЫЬсЙЉЕФРЭЮёЁЃ

ЁЁЁЁ3.вНдКЁЂеяЫљКЭЦфЫћвНСЦЛњЙЙЬсЙЉЕФвНСЦЗўЮёЁЃ

ЁЁЁЁ4.бЇаЃКЭЦфЫћНЬг§ЛњЙЙЬсЙЉЕФНЬг§РЭЮё(бЇРњНЬг§)ЃЌбЇЩњЧкЙЄМѓбЇЬсЙЉЕФРЭЮёЁЃ

ЁЁЁЁ5.ХЉвЕЛњИћЁЂХХЙрЁЂВЁГцКІЗРжЮЁЂжВЮяБЃЛЄЁЂХЉФСБЃЯевдМАЯрЙиММЪѕХрбЕвЕЮёЃЌМвЧнЁЂЩќаѓЁЂЫЎЩњЖЏЮяЕФХфжжКЭМВВЁЗРжЮЁЃ

ЁЁЁЁ6.МЭФюЙнЁЂВЉЮяЙнЁЂЮФЛЏЙнЁЂЮФЮяБЃЛЄЕЅЮЛЙмРэЛњЙЙЁЂУРЪѕЙнЁЂеЙРРЙнЁЂЪщЛдКЁЂЭМЪщЙнОйАьЮФЛЏЛюЖЏЕФУХЦБЪеШыЃЌзкНЬГЁЫљОйАьЮФЛЏЁЂзкНЬЛюЖЏЕФУХЦБЪеШыЁЃ

ЁЁЁЁ7.ОГФкБЃЯеЛњЙЙЮЊГіПкЛѕЮяЬсЙЉЕФБЃЯеВњЦЗЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁИїЕи2014ФъЛсМЦжАГЦПМЪдБЈУћЪБМфМАШыПкЛузм

ЁЁЁЁ2014ЛсМЦжАГЦПМЪдЁЖОМУЗЈЛљДЁЁЗдЄЯАНВвхЛузм

ЁЁЁЁ2014ЛсМЦжАГЦЁЖГѕМЖОМУЗЈЛљДЁЁЗздВтЬтМАНтЮіЛузм