文章责编:maxiaoye

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

点击查看全部要点:2014会计职称《初级经济法基础》复习要点汇总

第六章 其他税收法律制度

本章是“小猴子”集群,集中了12个“猴崽儿”,在历年考试中,所占分值基本与税种数持平。2013年依旧延续了该优良传统。

本章考点较多,但难度不大,其中税收优惠与计算的结合需要同学们下一番功夫。

【章节框架】

☆关税的概念

关税是对进出国境或关境的货物、物品征收的一种税。

【考题·单选题】(2013年)进口化妆品,关税完税价70万,进口关税7万,进口消费税33万,增值税率17%,增值税计算正确的是( )

A.(70+7)*17%=13.09

B.70*17%=11.9

C.(70+33)*17%=17.51

D.(70+7+33)*17%=18.7

『正确答案』D

『答案解析』本题考核组税价格计算。进口货物组成计税价格=关税完税价格+关税+消费税。增值税=组成计税价格*增值税税率。

☆房产税的概念

房产税,是以房产为征税对象,按照房产的计税价值或房产租金收入向房产所有人或经营管理人征收的一种税。

【考题·单选题】(2013年)甲企业出租仓库给乙公司,该仓库原值为500万元,乙公司以生产资料30万元抵付租金,已知当地房产税扣除标准为30%,房产税从价计征的税率为1.2%,从租计征的税率为12%,则甲企业应缴纳的房产税为( )万元。

A.30×12%

B.500×1.2%

C.500×(1-30%)×1.2%

D.30×(1-30%)×12%

『正确答案』A

『答案解析』本题考核房产税的计算。从租计征用租金乘以税率12%等于房产税。

☆契税的概念

契税,是指国家在土地、房屋权属转移时,按照当事人双方签订的合同(契约),以及所确定价格的一定比例,向“权属承受人”征收的一种税。

【考题·单选题】(2012年)甲公司于2012年9月向乙公司购买一处闲置厂房,合同注明的土地使用权价款2 000万元,厂房及地上附着物价款500万元。已知当地规定的契税税率为3%,甲公司应缴纳的契税税额为( )万元。

A.15

B.45

C.60

D.75

『正确答案』D

『答案解』本题考核契税的计算。房屋买卖的,以成交价格为计税依据,成交价格中包括土地、房屋权属的转移合同确定的价格。应缴纳契税=(2000+500)×3%=75(万元)。

☆土地增值税的概念

土地增值税是对转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人,就其转让房地产所取得的增值额征收的一种税。

【考题·单选题】(2013年)以下行为征收土地增值税的是( )

A.个人之间互换自有居住用房地产

B.合作建房后转让

C.房地产出租

D.房地产代建

『正确答案』B

『答案解析』本题考核土地增值税的征税范围。选项A个人之间换房不缴纳土地增值税,单位之间换房缴纳土地增值税。C、D不涉及土地增值税。

☆城镇土地使用税的概念

城镇土地使用税是国家在城市、县城、建制镇和工矿区范围内,对使用土地的单位和个人,以其实际占用的土地面积为计税依据,按照规定的税额计算征收的一种税。

【考题·判断题】(2012年)城镇土地使用税以纳税人实际占用的土地面积为计税依据。( )

『正确答案』√

『答案解析』本题考核城镇土地使用税的计税依据。根据规定,城镇土地使用税以纳税人实际占用的土地面积为计税依据。

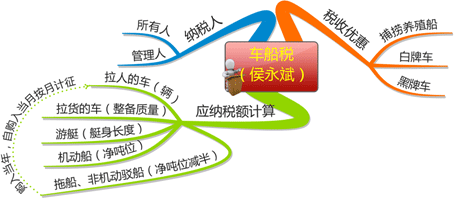

☆车船税的概念

车船税,是指对在中国境内车船管理部门登记的车辆、船舶依法征收的一种税。

【考题·单选题】(2013年)以下( )车免交车船税。

A.救护车

B.人民法院警车

C.市政公务车

D.公共汽车

『正确答案』B

『答案解析』本题考核车船免征车船税的范围。下列车船免征车船税:非机动车船(不包括非机动驳船)、拖拉机、捕捞、养殖渔船、军队、武警专用的车船、警用车船、按照有关规定已经缴纳船舶吨税的船舶;依照我国有关法律和我国缔结或者参加的国际条约的规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华机构及其有关人员的车船。

☆印花税的概念

印花税是对经济活动和经济交往中书立、领受、使用的应税经济凭证所征收的一种税。

【考题·单选题】(2012年)甲向乙购买一批货物,合同约定丙为鉴定人,丁为担保人,关于该合同印花税纳税人的下列表述中,正确的是( )。

A.甲和乙为纳税人

B.甲和丙为纳税人

C.乙和丁为纳税人

D.甲和丁为纳税人

『正确答案』A

『答案解析』根据印花税法律制度的规定,签订合同的各方当事人都是印花税的纳税人,但不包括合同的担保人、证人和鉴定人。

☆资源税的概念

资源税是对在我国境内从事应税矿产品开采或生产盐的单位和个人征收的一种税。

【考题·多选题】(2013年)资源税按定额征收的是( )。

A.原油

B.天然气

C.盐

D.有色金属原矿

『正确答案』CD

『答案解析』本题考核资源税定额征收。盐与有色金属原矿是定额征收政策。

相关推荐: