������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>>2016���ְ�Ƴ������÷������״�����������

����>>>>2016�������ְ�ƿ��ԡ�����Ŀ����ϰָ�������

����һ���״�������

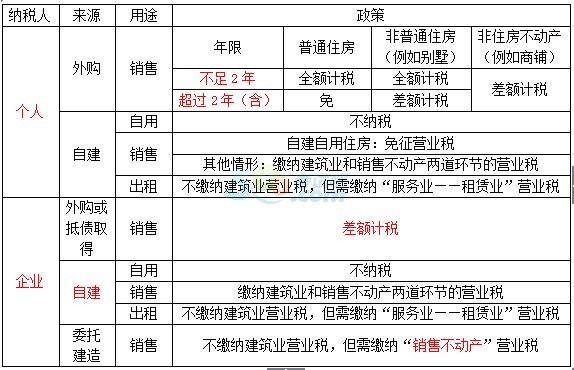

�����������۲�����Ӫҵ˰�Ĵ��������ȣ�Ӧ��ȷ�Ǹ���ת�ã�������ҵת�á�

����Ȼ������Ǹ���ת�ã���Ҫ������ס�����Ƿ�ס��;�������ҵת�ã�����Ҫ�����ǹ��û��ǵ�ծȡ�ã����Խ�����ί�н��졣

��������ݾ�������ֱ�������Ӧ�����ߡ������ܽ����£�

���������״�����Ŀ����

������ĸ��•��ѡ�⡿����ҵ��A��B�����칫¥��A���칫¥�Ǽ���ҵ2008�깺��ȡ�õģ�����ԭ��Ϊ100��Ԫ����֧�����˰��10��Ԫ��B���칫¥�Ǽ���ҵί�н�����˾����ģ�֧��������˾���̿�200��Ԫ��2014��12�¼���ҵ��A���칫¥��250��Ԫ���ۣ���B���칫¥��300��Ԫ���ۡ������ҵת�������칫¥����ΪӦ����Ӫҵ˰( )��Ԫ��

����A.22B.15C.22.5D.12.5

����������1����ѡ�⡿2015��12����ij���Լ���2013��2�¹��õ�һ�ױ����������ۣ�ȡ����������1200��Ԫ�����ױ����Ĺ���ԭ��Ϊ600��Ԫ������һ������ת�ø���ij��ȡ��ת������500��Ԫ������������ij2015��1�¹��õģ�����ԭ��Ϊ450��Ԫ������ij������ΪӦ����Ӫҵ˰( )��Ԫ��

����A.32.5B.62.5C.55D.85

����������2����ѡ�⡿����ҵ2015��12�½����Խ���һ���칫¥�������ۣ�ȡ����������500��Ԫ���ð칫¥�Ľ����ɱ�Ϊ200��Ԫ���ڵ��¸���ҵԱ����ij�Խ�һ���������ڶ�����⣬����һ����ȡ��3����������60��Ԫ���÷��ݵĽ����ɱ�Ϊ300��Ԫ����֪����ҵ�ijɱ�������Ϊ15%�������й�������ҵ���˵������ȷ����( )��

����A.����ҵ�����Խ��칫¥��Ҫ���ɽ���ҵ�����۲������������ڵ�Ӫҵ˰

����B.����ҵ�����Խ��칫¥����Ҫ���ɽ���ҵӪҵ˰������Ҫ�������۲��������ڵ�Ӫҵ˰

����C.��ij�����Խ�������Ҫ���ɽ���ҵ�ͷ���ҵ��������ҵ�������ڵ�Ӫҵ˰

����D.��ij�����Խ����ݲ���Ҫ���ɽ���ҵӪҵ˰������Ҫ���շ���ҵ��������ҵ����Ӫҵ˰

�������Ͽ����ǽ����곣���״��쿼�㣬�������ʦ��ʦ���飺�������ա�

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2016����ְ�ơ��������ʵ��������

����2016���ְ�ƿ��ԡ��������ʵ���㽲�����