ПМЪдАЩЮЊФњећРэСЫЁА2016ФъГѕМЖЛсМЦжАГЦвзДэЕуБцЮіЃКвдЮявзЮяЭСЕидіжЕЫАДІРэЁБЃЌИќЖрЛсМЦжАГЦПМЪдИДЯАжИЕМЃЌЧыЮЂаХЫбЫїЁА566ЛсМЦжАГЦЁБЛђЗУЮЪ

ПМЪдАЩЛсМЦжАГЦПМЪдЭјЃЁ

ЁЁЁЁ>>>>2016ЛсМЦжАГЦГѕМЖОМУЗЈЛљДЁвзДэвзЛьЕуНтЮіЛузм

ЁЁЁЁ>>>>2016ГѕМЖЛсМЦжАГЦПМЪдЁЖИїПЦФПЁЗИДЯАжИЕМДѓЛузм

ЁЁЁЁвЛЁЂвзДэвзЛьЕуБцЮі

ЁЁЁЁ(1)вдЮявзЮяЕФдіжЕЫАКЭЯћЗбЫАДІРэ

ЁЁЁЁЖўЁЂвзДэвзЛьЬтФПбнСЗ

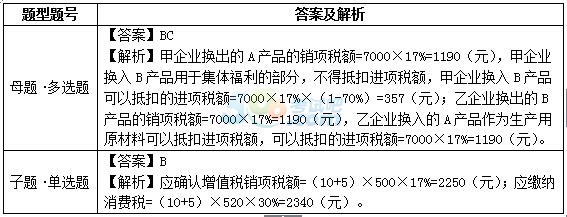

ЁЁЁЁЁОФИЬт•ЖрбЁЬтЁПМзЦѓвЕгыввЦѓвЕОљЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌ2015Фъ2дТМзЦѓвЕгУздВњЕФВЛКЌЫАЪаГЁМлЮЊ7000дЊЕФAВњЦЗгыввЦѓвЕЩњВњЕФBВњЦЗНјааЕШМлНЛЛЛЃЌМзЦѓвЕНЋЛЛШыЕФBВњЦЗЕФ70%гУгкМЏЬхИЃРћЃЌввЦѓвЕНЋЛЛШыЕФAВњЦЗзїЮЊЩњВњгУдВФСЯЃЌЫЋЗНЛЅПЊСЫдіжЕЫАзЈгУЗЂЦБЁЃвбжЊдіжЕЫАЫАТЪЮЊ17%ЁЃЯТСаЙигкДЫЯювЕЮёЕФдіжЕЫАДІРэЃЌЫЕЗЈе§ШЗЕФга( )ЁЃ

ЁЁЁЁA.МзЦѓвЕЛЛГіAВњЦЗгІШЗШЯдіжЕЫАЯњЯюЫАЖю1190дЊЃЌЛЛШыBВњЦЗПЩвдЕжПлНјЯюЫАЖю1190дЊ

ЁЁЁЁB.МзЦѓвЕЛЛГіAВњЦЗгІШЗШЯдіжЕЫАЯњЯюЫАЖю1190дЊЃЌЛЛШыBВњЦЗПЩвдЕжПлНјЯюЫАЖю357дЊ

ЁЁЁЁC.ввЦѓвЕЛЛГіBВњЦЗгІШЗШЯдіжЕЫАЯњЯюЫАЖю1190дЊЃЌЛЛШыAВњЦЗПЩвдЕжПлНјЯюЫАЖю1190дЊ

ЁЁЁЁD.ввЦѓвЕЛЛГіBВњЦЗгІШЗШЯдіжЕЫАЯњЯюЫАЖю1190дЊЃЌЛЛШыAВњЦЗПЩвдЕжПлНјЯюЫАЖю357дЊ

ЁЁЁЁЁОзгЬт•ЕЅбЁЬтЁПМзЛЏзБЦЗГЇЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌ2015Фъ2дТЗЂЩњШчЯТвЕЮёЃКвдздВњЛЏзБЦЗ10ЯфЛЛШЁввЦѓвЕЕФЩњВњзЪСЯЁЂвдздВњЛЏзБЦЗ5ЯфЛЛШЁБћЦѓвЕЕФЯћЗбзЪСЯЁЃвбжЊИУЛЏзБЦЗЦНОљЯњЪлМлИё(ВЛКЌЫАЃЌЯТЭЌ)ЮЊ500дЊ/ЯфЁЂзюИпЯњЪлМлИёЮЊ520дЊ/ЯфЃЌЪЪгУЕФЯћЗбЫАЫАТЪЮЊ30%ЁЂдіжЕЫАЫАТЪЮЊ17%ЃЌЯТСаЙигкМзЛЏзБЦЗГЇЕБдТгІШЗШЯЕФдіжЕЫАЯњЯюЫАЖюКЭЯћЗбЫАЃЌЫЕЗЈе§ШЗЕФЪЧ( )ЁЃ

ЁЁЁЁA.гІШЗШЯдіжЕЫАЯњЯюЫАЖю2250дЊЃЌЯћЗбЫА2250дЊ

ЁЁЁЁB.гІШЗШЯдіжЕЫАЯњЯюЫАЖю2250дЊЃЌЯћЗбЫА2340дЊ

ЁЁЁЁC.гІШЗШЯдіжЕЫАЯњЯюЫАЖю2340дЊЃЌЯћЗбЫА2340дЊ

ЁЁЁЁD.гІШЗШЯдіжЕЫАЯњЯюЫАЖю2340дЊЃЌЯћЗбЫА2250дЊ

ЁЁЁЁЁОФИЬт•ЖрбЁЬтЁПМзЦѓвЕгУМлжЕ200ЭђдЊЕФЗПЮнЛЛШЁввЦѓвЕМлжЕ200ЭђдЊЕФЗПЮнЁЃЯТСаЙигкМзЁЂввЦѓвЕЦѕЫАЕФЫЕЗЈе§ШЗЕФга( )ЁЃ

ЁЁЁЁA.гЩМзЦѓвЕвд200ЭђдЊзїЮЊМЦЫАвРОнНЩФЩЦѕЫА

ЁЁЁЁB.МзЦѓвЕУтеїЦѕЫА

ЁЁЁЁC.гЩввЦѓвЕвд200ЭђдЊзїЮЊМЦЫАвРОнНЩФЩЦѕЫА

ЁЁЁЁD.ввЦѓвЕУтеїЦѕЫА

ЁЁЁЁЁОзгЬт1•ЕЅбЁЬтЁПМзЦѓвЕгУМлжЕ200ЭђдЊЕФЗПЮнЛЛШЁввЦѓвЕМлжЕ500ЭђдЊЕФЗПЮнЃЌМзЦѓвЕжЇИЖВюЖю300ЭђдЊЁЃЯТСаЙигкМзЁЂввЦѓвЕгІФЩЦѕЫАЕФЫЕЗЈе§ШЗЕФЪЧ( )ЁЃ

ЁЁЁЁA.гЩМзЦѓвЕвд500ЭђдЊзїЮЊМЦЫАвРОнНЩФЩЦѕЫА

ЁЁЁЁB.гЩМзЦѓвЕвд300ЭђдЊзїЮЊМЦЫАвРОнНЩФЩЦѕЫА

ЁЁЁЁC.гЩввЦѓвЕвд300ЭђдЊзїЮЊМЦЫАвРОнНЩФЩЦѕЫА

ЁЁЁЁD.гЩввЦѓвЕвд200ЭђдЊзїЮЊМЦЫАвРОнНЩФЩЦѕЫА

ЁЁЁЁЁОзгЬт2•ХаЖЯЬтЁПЦѓвЕжЎМфЛЅЛЛЗПЕиВњЃЌОЕБЕиЫАЮёЛњЙиКЫЪЕЃЌПЩвдУтеїЭСЕидіжЕЫАЁЃ( )

ЁЁЁЁЁОзгЬт3•ХаЖЯЬтЁПИіШЫжЎМфЛЅЛЛздгаОгзЁгУЗПЕиВњЃЌЪєгкЭСЕидіжЕЫАеїЪеЗЖЮЇЃЌгІМЦЫуНЩФЩЭСЕидіжЕЫАЁЃ( )

ЁЁЁЁЦфЫћвЕЮёЪеШыАќРЈШУЖЩзЪВњЪЙгУШЈЪеШы(ШчзЊШУЩЬБъШЈЪЙгУШЈ)ЁЂдВФСЯЯњЪлЪеШыЁЂАќзАЮяГізтЪеШыЁЂГізтЙЬЖЈзЪВњзтН№ЪеШыЕШЁЃ

ЁЁЁЁгЊвЕЭтЪеШыЃЌАќРЈзЊШУЙЬЖЈзЪВњ(ЫљгаШЈ)ЁЂЯњЪлЮоаЮзЪВњ(ЫљгаШЈ)ЁЂНгЪмОшдљЪеШыЕШЁЃ

ЁЁЁЁЭЖзЪЪевцЃЌАќРЈЙњеЎРћЯЂЪеШыЁЂзЊШУЙЩЦБЪеШыЁЂзЊШУеЎШЏЪеШыЁЂеЎШЏРћЯЂЪеШыЁЂДгБЛЭЖзЪЦѓвЕЗжЛиЕФЙЩЯЂЪеШыЕШЁЃ

ЁЁЁЁ(3)ГЌЯоЖюЕФВПЗжДІРэЃК

ЁЁЁЁжАЙЄНЬг§ОЗбЁЂЙуИцЗбЁЂвЕЮёаћДЋЗбЃЌГЌЙ§ПлГ§ЯоЖюБъзМЕФВПЗжЕБФъВЛЕУПлГ§ЃЌЕЋзМгшНсзЊвдКѓФЩЫАФъЖШПлГ§ЁЃЖјЦфгрЕФМИИіЯюФПЃЌВЛЕУдкЫАЧАПлГ§ЁЃ

ЁЁЁЁЖўЁЂвзДэвзЛьЬтФПбнСЗ

ЁЁЁЁЁОФИЬтЁЄЖрбЁЬтЁПМзЦѓвЕ2014ФъвбМЦШыЕНГЩБОЁЂЗбгУжаЕФШЋФъЪЕЗЂЕФКЯРэЙЄзЪЁЂаНН№змЖюЮЊ40000дЊЃЌЯњЪл(гЊвЕ)ЪеШы120000дЊЃЌЪЕЯжРћШѓзмЖю100000дЊЃЌЪЕМЪВІНЩЕФЙЄЛсОЗб900дЊЃЌЪЕМЪЗЂЩњЕФжАЙЄИЃРћЗб6000дЊЃЌжАЙЄНЬг§ОЗб800дЊЁЃЯТСаЙигкМзЦѓвЕдкМЦЫуЦѓвЕЫљЕУЫАгІФЩЫАЫљЕУЖюЪБЃЌЫАЮёДІРэе§ШЗЕФга( )ЁЃ

ЁЁЁЁA.жАЙЄИЃРћЗбгІЕїМѕгІФЩЫАЫљЕУЖю400дЊ

ЁЁЁЁB.жАЙЄНЬг§ОЗбгІЕїдігІФЩЫАЫљЕУЖю0

ЁЁЁЁC.ЙЄЛсОЗбгІЕїдігІФЩЫАЫљЕУЖю100дЊ

ЁЁЁЁD.Ш§ЯюОЗбдЪаэЫАЧАПлГ§ЕФН№ЖюКЯМЦЮЊ7200дЊ

ЁЁЁЁЁОзгЬт1ЁЄЕЅбЁЬтЁПМзЦѓвЕ2014ФъвбМЦШыЕНГЩБОЁЂЗбгУжаЕФШЋФъЪЕЗЂЕФКЯРэЙЄзЪЁЂаНН№змЖюЮЊ40000дЊЃЌЯњЪл(гЊвЕ)ЪеШы120000дЊЃЌЪЕЯжРћШѓзмЖю100000дЊЃЌЗЂЩњвЕЮёеаД§Зб3000дЊЁЃИљОнЦѓвЕЫљЕУЫАЗЈТЩжЦЖШЕФЙцЖЈЃЌИУЦѓвЕдкМЦЫу2014ФъгІФЩЫАЫљЕУЖюЪБЃЌзМгшПлГ§ЕФвЕЮёеаД§ЗбЮЊ( )дЊЁЃ

ЁЁЁЁA.200

ЁЁЁЁB.500

ЁЁЁЁC.600

ЁЁЁЁD.1800

ЁЁЁЁЁОзгЬт2ЁЄЖрбЁЬтЁПИљОнЦѓвЕЫљЕУЫАЗЈТЩжЦЖШЕФЙцЖЈЃЌЯТСаИїЯюжаЃЌзМгшдквдКѓФЩЫАФъЖШНсзЊПлГ§ЕФга( )ЁЃ

ЁЁЁЁA.жАЙЄИЃРћЗб

ЁЁЁЁB.жАЙЄНЬг§ОЗб

ЁЁЁЁC.вЕЮёеаД§Зб

ЁЁЁЁD.ЙуИцЗб

ЁЁЁЁвдЩЯПМЕуЪЧНќШ§ФъГЃПМвзДэвзЛьПМЕуЃЌГѕМЖЛсМЦЪІНЬЪІНЈвщЃКБиаыеЦЮеЁЃ

ЙизЂ566ЛсМЦжАГЦЮЂаХЕквЛЪБМфЛёШЁЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

ЙизЂ566ЛсМЦжАГЦЮЂаХЕквЛЪБМфЛёШЁЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

ЛсМЦжАГЦЬтПтЁОЪжЛњЬтПтЯТдиЁП | ЮЂаХЫбЫї"566ЛсМЦжАГЦ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2016ФъЛсМЦжАГЦЁЖГѕМЖЛсМЦЪЕЮёЁЗБИПМЙЅТд

ЁЁЁЁ2016ЛсМЦжАГЦПМЪдЁЖГѕМЖЛсМЦЪЕЮёЁЗПМЕуНВвхЛузм

ЁЁЁЁ2016ГѕМЖЛсМЦжАГЦОМУЗЈЛљЛљДЁЛљДЁФЃФтЬтНтЮіЛузм

ЁЁЁЁ2016ГѕМЖЛсМЦжАГЦЁЖЛсМЦЪЕЮёЁЗЧПЛЏФЃФтЬтНтЮіЛузм