文章责编:wangyadan

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

|

扫描/长按下面二维码

|

扫描/长按下面二维码

|

第四章 增值税、消费税法律制度

税法部分学习指引

税法部分包括第4~7章,第4~6章介绍了18个税(费)的具体规定,第7章是对税收征收管理基本规则的介绍。税法部分的学习方法与前3章迥异:

1.先建立思路,再谈细节把控;

2.没有经过习题检验的理解是假理解;

3.练习题难度比考题难度大;

4.以大纲收录政策为准复习,做初级考生该做的事情。

本章概述

本章包括2个单元:(1)增值税法律制度;(2)消费税法律制度。

本章在每套考卷中的分值约为20分,涉及大题的可能性为99.99%。

2017年本章考点的主要变化有:

(1)根据2016年5月1日前后出台的一系列营改增政策,删除了“营业税法律制度”的全部内容,对“增值税法律制度”、“营业税改征增值税”的有关内容进行了全面更新;

(2)根据《关于调整化妆品消费税政策的通知》(财税[2016]103号)、《关于调整化妆品进口环节消费税的通知》(财关税[2016]48号),将原化妆品消费税的有关内容全面更新为高档化妆品消费税的有关内容。

第一单元 增值税法律制度(2017年重大调整)

考情分析

|

|

考卷之二 |

考卷之三 | |

|

单项选择题 |

1题1.5分 |

2题3分 |

3题4.5分 |

|

多项选择题 |

- |

- |

2题4分 |

|

判断题 |

1题1分 |

1题1分 |

2题2分 |

|

不定项选择题 |

4题8分 |

3题6分 |

3题6分 |

|

合计 |

6题10.5分 |

6题10分 |

10题16.5分 |

单元框架

考点解读

交不交增值税?

1.征税范围的基本规定

2.混合销售和兼营

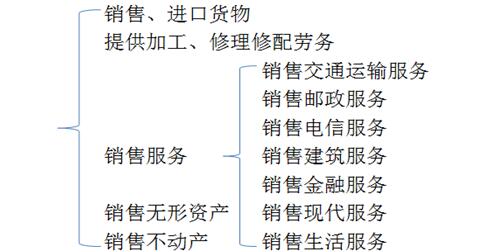

【解释】自2012年1月1日起,我国开始进行“营业税改征增值税”的改革,至2016年5月1日,在全国范围内全面推开营业税改征增值税试点。至此,营业税全部改征增值税,营业税成为我国税收制度发展史的组成部分,流通环节由增值税全覆盖。目前,增值税的征税范围概图如下:

相关推荐: