������ࣺ������� ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

[NextPage]

[NextPage]

[NextPage]

[NextPage]

[NextPage]

[NextPage]

[NextPage]

[NextPage]

����(4)�ǹ̶��û������Ӫ��δ�����۵�����˰������걨��˰�����䡰�������ڵء���ס�ء�����˰����ز���˰��;

����(5)���ڻ���Ӧ���ɽ����˻���������صغ��ء��걨��˰��

[NextPage]

����(��)����˰

����1. ��˰�����۵�Ӧ˰����Ʒ���Լ��Բ����õ�Ӧ˰����Ʒ��������Ժ������˰�����ܲ������й涨�⣬Ӧ������˰�ˡ��������ڵء����ߡ���ס�ء�������˰������걨��˰��

����2.��˰�˵�����(��)���ۻ���ί������(��)�����Բ�Ӧ˰����Ʒ�ģ���Ӧ˰����Ʒ���ۺ��������ڵء����ߡ���ס�ء�����˰������걨��˰��

����3.��˰�˵��ܻ������֧��������ͬһ��(��)�ģ�Ӧ���ֱ�����Ի������ڵĵ�����˰������걨��˰;��������������˰���ֻܾ������ƿ�Ȩ�IJ�����˰����������������ܻ����������ܻ������ڵء�������˰������걨��˰��

����4.ί�и��˼ӹ���Ӧ˰����Ʒ���ɡ�ί�з�������������ڵػ��߾�ס������˰������걨��˰��

����5.���ڵ�Ӧ˰����Ʒ���ɽ����˻�����������صء������걨��˰��

����(��)����˰

����1.������ҵ����˰�ص�

������˰�շ����ƶȡ������������й涨�⣬������ҵ����ҵ ���Ǽ�ע��ء�Ϊ��˰�ص�;���Ǽ�ע����ھ����,�ԡ�ʵ�ʹ����������ڵء�Ϊ��˰�ص㡣

����2.�Ǿ�����ҵ����˰�ص�

�����Ǿ�����ҵ���й���������������������,�Ի������������ڵ�Ϊ��˰�ص�Ǿ�����ҵ���й����������������������ϻ�����������,��˰����������,����ѡ��������Ҫ�������������ܽ�����ҵ����˰��

����3.���й�����δ����������������,����������������������ȡ�õ����������������������û��ʵ����ϵ�ķǾ�����ҵ,�ԡ��۽����������ڵء�Ϊ��˰�ص㡣

����ʮ�š���˰����ķ���ʱ�����˰����

����(һ)��ֵ˰

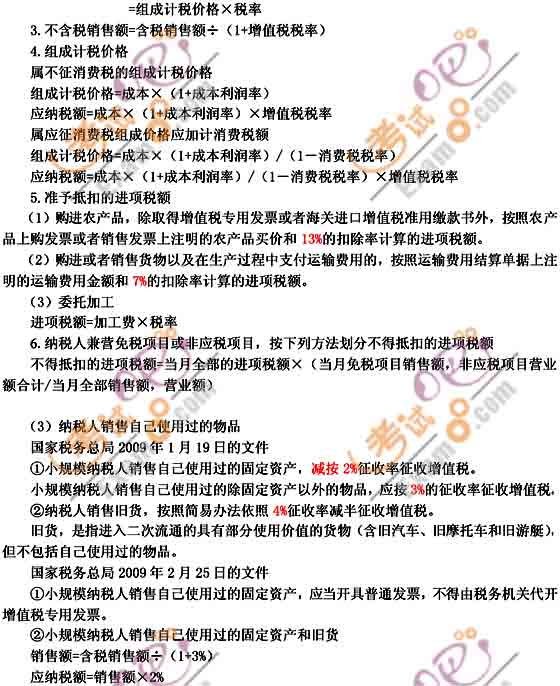

����1.��ֵ˰������˰��˰��������ʱ�䡢��˰���ͼ�˰������ͬ��

����(1)��ȡֱ���տʽ���ۻ�����ۻ����Ƿ�����Ϊ�յ����۶��ȡ����ȡ���۶��ƾ�ݵ��졣

����(2)��ȡ���ճи���ί�������տʽ���ۻ��Ϊ�������ﲢ�������������ĵ��졣

����(3)��ȡ�����ͷ����տʽ���ۻ��Ϊ�����ͬԼ�����տ����ڵĵ��졣

����(4)��ȡԤ�ջ��ʽ���ۻ��Ϊ������ĵ��졣

����(5)ί��������˰�˴������Ϊ�յ�������λ���۵Ĵ����嵥�����յ�ȫ���ۿ�ֻ���ĵ��졣δ�յ������嵥������ģ�Ϊ��������������180��ĵ��졣

����(6)����Ӧ˰����Ϊ�ṩ����ͬʱ�������۶��ȡ����ȡ���ۿ�ƾ�ݵĵ��졣

����(7)��˰�˷������涨��ͬ���ۻ�����Ϊ(ί�����˴��������۴����������)��Ϊ�������͵ĵ��졣

����(8)��˰�˽��ڻ������˰������ʱ��Ϊ���ؽ��ڵĵ��졣

����2.��1����Ϊ1����˰�ģ�������֮����15�����걨��˰��

����3.��˰�˽��ڻ��Ӧ���Ժ�������ؽ�����ֵ˰ר�ýɿ���֮����15���ڽ���˰�

����(��)����˰

����1.��˰�˲�ȡ�����ͷ����տ���㷽ʽ�ģ�����˰����ķ���ʱ�䣬Ϊ�����ͬԼ�����տ����ڵĵ���;�����ͬû��Լ���տ����ڻ��������ͬ�ģ�Ϊ����Ӧ˰����Ʒ�ĵ��졣

����2.��˰�˲�ȡԤ�ջ�����㷽ʽ�ģ�����˰����ķ���ʱ�䣬Ϊ����Ӧ˰����Ʒ�ĵ��졣

����3.��˰�˲�ȡ���ճи���ί�������տʽ���۵�Ӧ˰����Ʒ������˰����ķ���ʱ�䣬Ϊ����Ӧ˰����Ʒ���������������ĵ��졣

����4. ��˰���Բ����õ�Ӧ˰����Ʒ������˰����ķ���ʱ��Ϊ����ʹ�õĵ��졣

����5. ��˰��ί�мӹ�Ӧ˰����Ʒ�ģ�Ϊ��˰������ĵ��졣

����6. ���ڵ�Ӧ˰����Ʒ��Ϊ���ؽ��ڵĵ��졣

����(��)����˰

����1.��ҵӦ�����·ݻ�����֮����15���ڣ���˰����ر���Ԥ����ҵ����˰��˰�걨����Ԥ��˰�

����2.��ҵӦ�����������֮����5�����ڣ���˰����ر��������ҵ����˰��˰�걨����������ɣ�����Ӧ��Ӧ��˰�

����3.��ҵ��һ����˰����м俪ҵ��������ֹ��Ӫ��ģ�ʹ����˰��ȵ�ʵ�ʾ�Ӫ�ڲ���12���µģ�Ӧ������ʵ�ʾ�Ӫ��Ϊ1����˰��ȡ�

����4.��ҵ��������ʱ��Ӧ���������ڼ���Ϊ1����˰��ȡ�

����5.�Ծ���Ͷ�����ÿ������ջ������

��������Ƽ���2011�м����ְ�ơ��м����÷���Ԥϰ���������������������2011���ְ�ơ��м����÷���ר�⽲�����

��������������2011���ְ�ơ��м����÷���250�������ܽ�

��������������2011���ְ�ơ��м����÷���������ϰ�����