文章责编:majingjing_123

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

第三节 留存收益

一、留存收益概述

留存收益包括企业的盈余公积和未分配利润两个部分。

未分配利润是企业经过利润分配后留存企业的、历年结存的利润。

二、留存收益的账务处理

(一)利润分配

1.利润分配的顺序

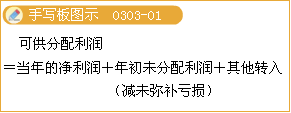

利润分配是指企业根据国家有关规定和企业章程、投资者的决议等,对企业当年可供分配的利润所进行的分配。

企业本年实现的净利润加上年初未分配利润(或减年初未弥补亏损)和其他转入后的余额,为可供分配的利润。

可供分配的利润,按下列顺序分配:①提取法定盈余公积;②提取任意盈余公积;③向投资者分配利润。

2.设置的科目

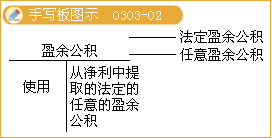

留存收益的核算设置“盈余公积”和“利润分配”科目。

企业在“利润分配”科目下,设置“提取法定盈余公积”、“提取任意盈余公积”、“应付现金股利”、“盈余公积补亏”和“未分配利润”等明细科目。

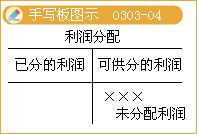

年度终了,企业应将全年实现的净利润,自“本年利润”科目转入“利润分配——未分配利润”科目,并将“利润分配”科目下的其他有关明细科目的余额,转入“未分配利润”明细科目。结转后,“未分配利润”明细科目的贷方余额,就是累积未分配的利润数额;如为借方余额,则表示累积未弥补的亏损数额。

①结转净利润;

首先,将当年生成的净利润在本年利润科目的贷方转入利润分配——未分配利润的贷方,形成可供分配的利润,进行具体的利润分配;

②提取法定盈余公积;

③提取任意盈余公积;

④按照股东大会的决议,向投资者分配利润;

⑤将利润分配各明细科目“提取法定盈余公积”、“提取任意盈余公积”、“应付现金股利”余额转入“利润分配——未分配利润”科目。

相关推荐: